随着“年报季”的到来,制药行业也陆续发布财务业绩。作为医药零售连锁巨头,唐艺昕(002727。深交所(SZ)率先发布了2019年财务报告。

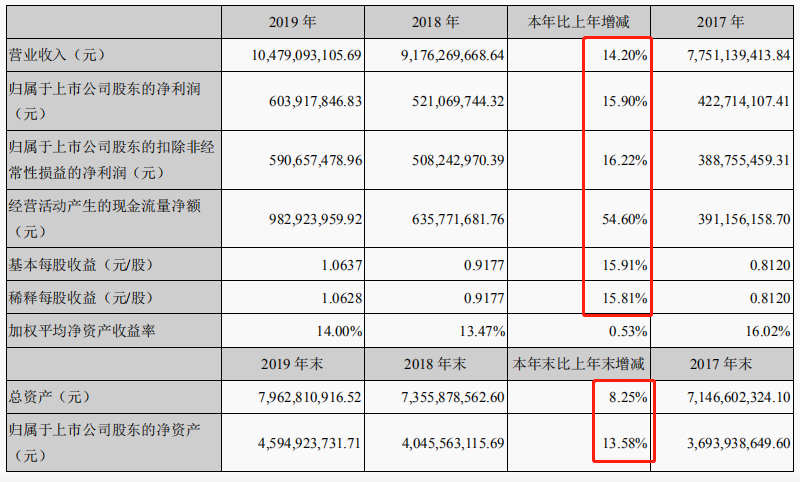

3月19日,易宪堂发布了2019年度报告。公司实现营业总收入104.79亿元,同比增长14.20%。归属于母公司所有者的净利润为6.04亿元,同比增长15.90%。扣除非经常性损益后,上市公司股东应占净利润为5.91亿元,同比增长16.22%。总的来说,性能仍然相对较好,符合市场预期。

此外,公司还发布了基于2019年净利润的2020年限制性股票期权激励计划,2020年至2022年净利润增长率分别不低于20%、40%和65%。最重要的是,自2020年以来,新的皇冠肺炎疫情在全国范围内爆发,极大地提高了医药连锁药店的业绩预期。

因此,在这些好消息的刺激下,唐艺昕股票价格在发布年报的第二天开盘时上涨了一个字,并在第二天上涨得更高。当天收盘时,该指数上涨了8.22%,扭转了外围股市大幅下跌带来的跌幅。这也反映出资本市场对这份年报的结果仍然非常满意。

所以,让我们仔细看看今天的四大“a股药店”之一。

一、过去的表现

怡贤堂总部位于云南,由阮鸿宪于2000年11月创立。本公司于2014年7月2日在深圳证券交易所中小板上市。

本公司主要从事药品零售和药品批发业务,属于医药流通行业。其中,医药零售连锁是公司的核心业务。其主要业务范围包括经营和销售中药、西药和医疗器械等产品。其主要收入来源是直营店的药品销售收入。

所谓的药品流通是指制药行业中连接上游制药商和下游分销商或零售终端客户的商业活动。它主要是指药品流通的过程,在这个过程中,商品从上游制造商处购买,然后分配给下游经销商,或者直接销售给零售终端客户,如医院和药店。

1.财务报告要点

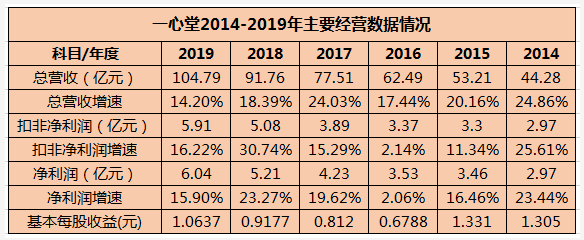

从前几年的业绩来看,公司的整体业绩在过去六年保持了相对稳定的增长。2014年至2019年总收入和净利润的复合增长率分别为15.44%和12.56%,处于快速增长期。尤其是在2019年,该公司的总收入首次超过100亿英镑。

从过去三年的业绩增长来看,净利润增长率高于总收入增长率,说明盈利能力表现良好。总的来说,这主要是由于近年来“两票制”和“处方药外流”等优惠政策的不断推广。

2.股价“六年四次”

从更大的角度来看,在新医改背景下,在社会消费水平不断提高、人口老龄化加剧、城市化水平提高、医疗保险覆盖面扩大等因素的共同影响下,我国医药零售业正面临长期发展机遇,市场规模将进一步扩大。

这也是为什么近年来医药连锁巨头的股价一直创下新高。其中,宜丰药业自2015年上市以来股价上涨近7倍(复牌价格);沈达林自2017年上市以来,股价也上涨了近三倍。与此同时,唐艺昕和普通人自上市以来也增长了近四倍。

二。2019年业绩

接下来,让我们来看看2019年Next Heart Hall的性能增长。

1.产品结构

从产品结构来看,公司“药品零售业务”2019年实现销售收入98.74亿元,占96.54%,是公司的主要收入来源。其次是“药品批发业务”,收入为2.93亿元,占国内生产总值的10%

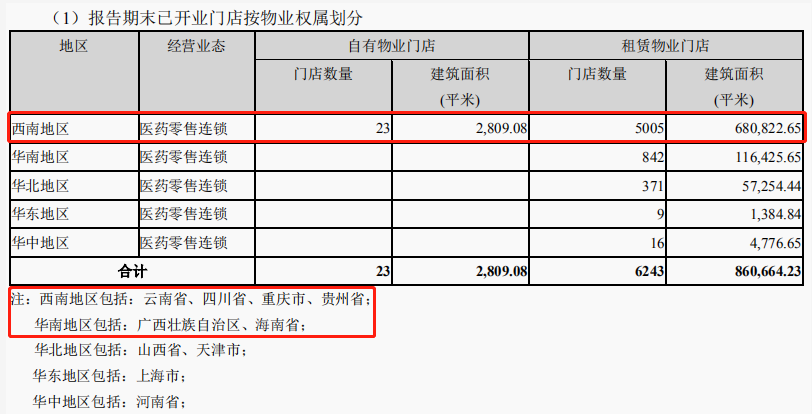

从销售区域来看,自易宪堂多年来实施“以西南为核心商务区,以华南为战略纵深商务区,以华北为辅助商务区格局”的发展战略以来,2019年西南地区的绩效贡献最大,达到86.94亿元,占总收入的85.01%,其次是华南,10.26亿元,占10.03%;然而,华北有4.66亿,仅占4.55%。

据财务报告显示,截至2019年底,鸿翔怡贤堂及其全资子公司拥有6266家直营店,比2018年底的5758家增加了508家。可以预见,在“四大药店”中,商店的数量应该是最多的。公司的直接经营网络覆盖10个省市,并已进入280多个县级以上城市。云南省以外的商店占39.04%。其中,四川和广西两省有500多家店铺。

然而,易宪堂的店铺经营也存在一些缺陷。

一方面,由于执业药师新政策的影响,公司门店的增长速度放缓。数据显示,2019年底同比增长8.8%,略低于之前门店的两位数增长。此外,在本报告所述期间,718家新店开张,210家关门,关门率为3.6%。

另一方面,虽然公司拥有5221家具有健康保险刷卡资格的门店,但也暴露出“健康保险覆盖的门店和区域分布不均”的缺陷。财务报告显示,华南地区具有各类医疗保险定点资格的门店比例为50.59%,仅为50%,而西南地区和华北地区拥有医疗保险的门店比例分别为88.52%和88.41%,非常高。

在店铺经营策略上,易宪堂采取了垂直渗透和城镇扩张相结合的策略。通过建立省、地、县、乡四级市场商店,形成市、县、村产业一体化发展的独特格局。

此外,随着医疗卫生消费“下沉通道”和新一轮城市化浪潮的到来,农村人口将集中在大规模的三、四线城市和县城市场。因此,近年来,“大蛋糕”市场也已经布局完毕。

3.医药电子商务公司的运营

为了给网络诊疗、健康管理和慢性病管理打好基础,易先堂也在努力规划一种新的“药房诊疗”商业模式。2019年,将建立两个新的运营诊所。全国共有335家中药坐席店,2019年中药处方量较2018年增长7.66%。

此外,公司还于2019年6月1日成立了远程药房服务部,正式开展“网上药房服务”远程专业化服务,涉及唐艺昕自建平台、安全好医生、微咨询等。目前,它主要是基于唐艺昕自建平台。数据显示,2019年最高评委人数将达到251.98万人次/月。

尤其是医药电子商务产业,作为医药零售业的一种重要形式,近年来引起了市场的极大关注。目前,医药电子商务的核心是解决网上电子处方问题,通过网上渠道推动B2C和O2O销售。

截至2019年底,易宪堂已先后推出易宪堂APP、团购业务、跨境业务、O2O业务和国内B2C业务。根据财务报告,2019年电子商务交易额将达到7343万元。其中,第三方销售平台营业额为2313.8万元。其中,电子商务O2O业务销售额达到3700万元,交易量超过100万笔,客户单价为36.46元。目前,这项业务主要在城市地区,占销售额的96.62%,交易的96.38%。州县销售总量仅占3.38%,交易数量仅占3.62%。

第三,业务能力稳步上升

1.收益性

从盈利能力分析来看,由于强劲的扩张,强劲的竞争对手如安大绅林

从广泛的角度来看,我们知道处方药从医院外流导致了院外药品销售市场的扩大,自然零售药店是最大的受益者。CMH预计,2019年中国药品零售总额将达到3000亿英镑,其中处方药的贡献将继续增加。2019年,处方药的总体规模将超过非处方药,对零售药品的增长贡献超过60%。

此外,随着医疗改革政策的深化和医药分家政策的不断推进,唐艺昕自然不能放开处方药销售市场。因此,这也是该公司2019年中西药品销售比例较2018年增长2.61个百分点的原因。例如,2019年上半年,该公司处方药收入占28.60%,同比增长31.65%。

因此,在医药连锁行业处方药销售“增收不增收”的背景下,连锁制药企业的效率是否提高,成本是否得到有效控制,直接决定了公司利润是否增加。

2.工作能力

从运营能力来看,易宪堂的销售效率在过去的两年里有了很大的提高。从2017年至2019年,公司的业务周期分别为142.38天、138.8天和128.51天。商业周期不断缩短,表明公司资本周转速度不断加快。此外,库存管理的效率也在不断提高,因此应收账款周转率的提高给公司带来了大量的现金流。

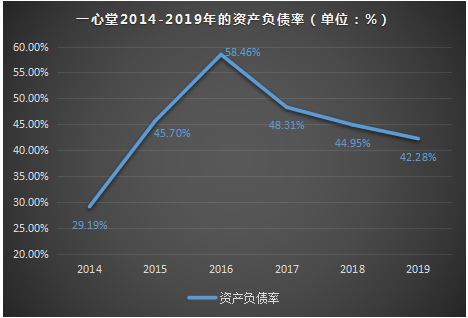

2017年至2019年,易宪堂经营活动产生的净现金流量分别为3.91亿元、6.36亿元和9.83亿元,同比增长率分别为103.06%、62.54%和54.60%。虽然增长率有所下降,但整体盈利能力仍相对较强,这也使得公司的资产负债率呈现大幅下降。

与此同时,现金流压力的减少也是优创扩大如此众多门店的重要支撑。

最后,从支出情况来看,销售费用的比例无疑是最高的。2019年销售费用率为27.04%,比上年增长0.29个百分点。由于经营能力的提高,公司2019年管理费率也下降至4.08%,同比下降0.27个百分点。

3.股权激励

最后,让我们来看看公司财务报告的最后一个亮点,即股票期权激励计划,该计划允许公司股价上涨。

易宪堂发行的《2020年限制性股票期权激励计划》为:拟发行的限制性股票600万股,占已发行股本总额的1.06%,授予价格为每股10.72元。该期权激励将在三年内解除(三年内分别为40%/30%/30%)。解锁条件以2019年净利润为基础,2020年至2022年净利润增长率分别不低于20%、40%和65%。

这意味着,从2020年到2022年,公司净利润的年均复合增长率为17.26%,高于2019年的业绩增长率(15.9%)。毫无疑问,这种自公司上市以来首次实施的股权激励有助于约束公司核心管理层的共同利益,也向大多数股东展示了公司对未来发展的信心。

总的来说,虽然近年来唐艺昕的表现有所改善,但股价的表现不如益丰药业和大山林。然而,从公司的经营状况和新皇冠肺炎疫情对医药零售连锁的双重刺激来看,股价也开始上涨,适合仓库的布局。

然而,最重要的是看公司的后续表现能否保持稳定,毕竟这是决定公司股价的根本原因。