2019年,钟君集团股权销售额增幅不到10%,在总销售额中所占比例从2018年的77%降至54%。虽然其他收入和收益的增加以及投资性房地产的公允收益大大增加了利润,但税前利润仍同比下降3.27%。

《》黄凤青研究员

钟君集团控股有限公司(以下简称钟君集团控股,1966年。7年前进入100亿英镑销售阵营的香港,近年来一直在朝着1000亿英镑的目标努力。2017年,公司成立30年后,提出了“1000亿规模”的战略目标,并计划在2020年销售超过1000亿元。

然而,这个目标在只有一步之遥的时候遇到了“黑天鹅”。

《》研究员注意到,今年1-3月,钟君集团控股公司与其合资公司和关联公司累计实现合同销售额约129.29亿元,同比下降18%。据报道,在3月份的业绩会议上,该公司将2020年的销售目标从1050亿元下调至930亿元。

与这些波折相比,钟君集团控股业绩质量下降到1000亿元或许更令人担忧。2019年度业绩公告显示,该公司的合同销售额、收入和利润去年分别增长了56.7%、20.2%和9.4%。在行业整体放缓、住宅企业利润空间紧缩的背景下,这组数据乍一看似乎还不错,但经《》研究员仔细研究发现,其销售规模近一半是由项目合作伙伴等贡献的,公司股权销售额增长不到10%。与此同时,毛利和税前利润也在下降。

从一些公开报道中可以看出,S&P最近将钟君集团控股的前景从“稳定”下调至“负面”。“负面”部分反映了S&P的观点,即钟君集团控制的高杠杆比率在未来一至两年内可能不会显著提高。此外,该房地产开发商2019年的业绩也明显低于S&P的预期,主要是由于该公司的收入确认放缓、盈利能力弱以及持续的高土地投资。

截至4月14日收盘,钟君集团的股价为3.59港元,较52周高点下跌26.73%。

股票销售额增长不到10%

公开信息显示,钟君集团控股及其子公司主要从事物业开发、物业投资、物业管理、土地开发和项目管理。目前,以房地产开发为主体,以购物中心和长期租赁公寓为两翼的“一体两翼”核心业务发展模式已经形成。

结果公告显示,2019年,钟君集团控股公司及其合资企业和关联公司的销售额超过了年度销售目标,达到创纪录的高水平。全年合同销售额达到805.01亿元,同比增长56.74%。根据克里的计算,这一增长率大大超过了50强住房企业15%的平均增长率。

然而,《》研究员的进一步分析发现,尽管其合同销售规模迅速扩大,但股权销售的规模并没有多大改善,而来自项目合作伙伴的销售比例显著增加。

据科瑞统计,2019年钟君集团持有的股权销售金额(以企业股权比例计算,如果一个项目由多家房企合作,项目业绩按股权比例计入相应企业)为435.6亿元,同比仅增长9.36%。其销售总额的比例(指企业集团、合资公司和合资公司所有项目业绩的累计价值)从2018年的77%下降至54%。

换句话说,2019年其全部销售额的近46%将由项目合作伙伴获得,是2018年的两倍。

横向来看,2019年,首创置业(2868.HK)和太和集团(000732。相当于钟君集团控制的全规模销售额,销售额分别为517.1亿元和626.4亿元,分别占全规模销售额的63.99%和77.46%。

近年来,房地产项目的合作有所增加。一些分析师表示,与合同销售相比,股权销售的规模能更真实地反映房屋企业自身的实际销售、资本实力和投资能力。股权销售金额比例越高,销售数据含金量越高,销售收款率越高,利润锁定能力越强。

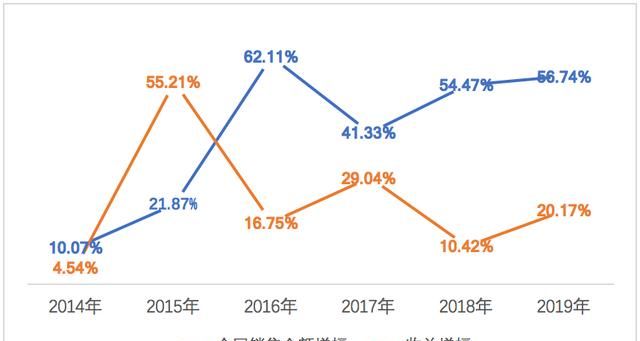

2014年以来钟君集团控股合同销售额及收入增长情况

来源:公司业绩报告

毛利率下降,税前利润下降

值得注意的是,从2013年到2019年,钟君集团的控股合同销售额从100亿元增加到800亿元。自2014年以来,年均增长率分别为10.07%、21.87%、62.11%、41.33%、54.47%、56.74%,年均复合增长率达到39.72%。相比之下,收入增长率要低得多:自2014年以来,收入年增长率分别为4.54%、55.21%、16.75%、29.04%、10.42%、20.17%,年复合增长率仅为21.67%。

从公开信息可以看出,钟君集团控制的收入主要来自物业销售收入、租金收入、物业管理费和项目管理收入。

根据2019年数据,其物业销售收入增长18.7%,至204.53亿元,租赁收入增长117.3%,至2.85亿元,物业管理费增长36.1%,至4.58亿元,项目管理收入增长92.5%,至1.74亿元。尽管租金收入和项目管理收入大幅上升,但物业销售收入所占比例仍超过95%,这表明公司的业绩严重依赖房地产开发业务。

然而,在中央政府长期管控机制的背景下,房地产开发暴利时代已经结束,中央政府坚持“不炒房”的大方向,全面贯彻“稳定地价、稳定房价、稳定预期”的原则。2019年,钟君集团控股公司的盈利能力下降。由于销售成本同比增长33%,高于收入增幅,公司毛利润同比下降4.14%,至58.92亿元,毛利率同比下降7个百分点,从2018年的34.6%降至27.6%。

对此,钟君集团控股解释说,毛利率下降主要是由于价格限制政策对项目平均销售单价的影响。业绩报告显示,平均销售单价下降了30%以上,从2018年的每平方米16143元降至2019年的11143元。

与此同时,2019年公司各项费用也大幅增加,其中销售和营销费用增加了29.52%,管理费用和财务费用分别增加了24.46%和31.48%。虽然其他收入、投资性房地产收入和公平收入有所增加,但利润增加了33,354英镑。前者由于便宜货收入的影响增长了198.95%,而后者由于上海钟君广场写字楼和一些长期租赁公寓的升值增长了29.77%,税前利润仍同比下降3.27%。

钟君集团控股部分财务指标清单(1亿元)

来源:公司业绩报告

最后,钟君集团控股2019年实现利润40.23亿元,同比增长9.43%。归属于母公司所有者的利润35.10亿元,同比增长3.69%。非控股权益利润4.78亿元,同比增长105%;永久资本工具持有人应占利润3500万元,同比下降39.33%。

《》研究员指出,本年度利润中,归属于母公司所有者的利润比例从2018年的92.07%下降至2019年的87.24%,归属于非控股权益的利润比例几乎翻了一番,从6.34%上升至11.88%。