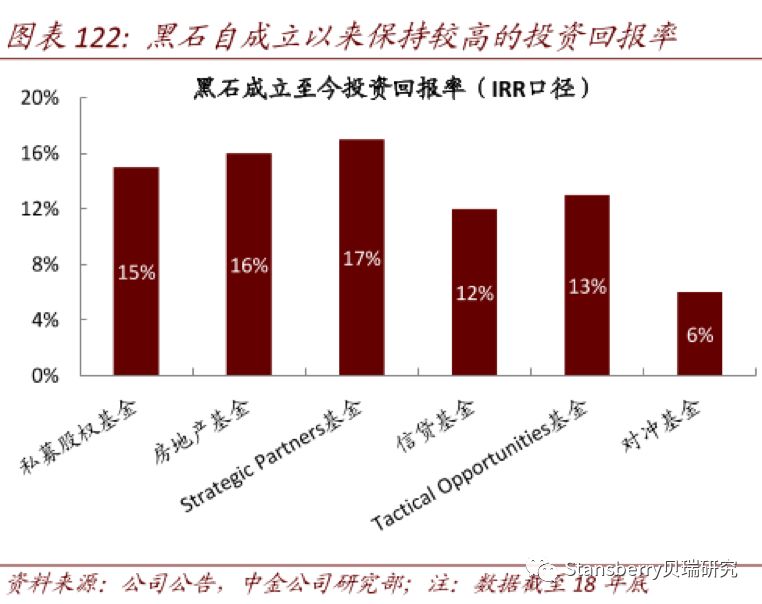

笔者认为,SOHO中国核心资产的租赁回报率不足以弥补其国内融资成本,远低于黑石地产基金的回报率。因此,黑石对SOHO中国的觊觎主要是对资产升值的预期。

丽萨SOHO大厦位于北京市丰台区李泽商业区,于2019年10月开业。这座194.15米的中庭创下了世界纪录。这座昂贵办公楼的设计者是已故的女建筑商扎哈·哈迪德,业主是上市公司SOHO China。然而,主人必须先走一步,房客才能住满房子。

资料来源:中国展望

在LEEZA SOHO的开幕式上,SOHO中国董事长潘石屹回应了“出售资产”的谣言,并建议大家不要听信谣言,也不要逃跑。不到半年后的3月11日,SOHO中国宣布,该公司正在与海外金融投资者谈判,不排除对该公司发行的所有股票进行全面要约收购的可能性。

前一天,关于黑石试图将SOHO中国私有化的传言已经传开,SOHO中国一度上涨逾30%。传言的目标价为每股6港元,总成交价约为312亿港元,这是一笔溢价收购。这也引发了香港股市投资者对SOHO中国的竞购。

自2007年上市以来,SOHO中国的股价仅突破每股4.91港元。该公司在京沪两地的核心区域拥有成熟的办公项目,但潘石屹已经陆续出售了其中的一些“核心资产”,甚至地下停车场的收益权也已打包转让。

SOHO中国目前是否被低估了?潘石屹为什么要卖掉它,黑石为什么要收购它?

1.开发商向“收租”转型——高估

SOHO中国不是一家典型的中国房地产公司,而是一家“收租公司”,其主要收入是投资物业的租金。它更像是一家香港本土的房地产公司,比如太古地产、九龙仓和恒隆地产。更极端的是,SOHO中国根本不做住宅业务,这些香港住宅企业仍然或多或少地保持着商品房销售业务。

从投资物业的类型来看,SOHO中国也更纯粹,绝大多数资产是写字楼。与其他商业开发商不同,写字楼、零售和酒店都有。这使得SOHO中国的周期性特征越来越明显。当经济繁荣时,写字楼租金上涨,空置率下降。相反,租金会下降,空置率会上升。

与其他内资股相比,SOHO中国的市值并未实现大规模增长。自2007年10月上市以来,累计涨幅仅为8.94%。与上市首日收盘价相比,历史最高价上涨了约32%,而历史最低价下跌了逾75%。几乎同期上市的房源中,龙湖集团涨幅超过500%,碧桂园涨幅超过100%。

TTM市盈率显示,SOHO中国目前的估值基本相当于港股房地产行业的平均值(13.37比13.22),历史最高市盈率在2016年8月达到35倍以上。然而,这并不意味着SOHO中国的增长率高于行业平均水平。

回顾上一次估值高峰,SOHO中国从2015年9月至2017年10月先后出售核心资产,包括王迪外滩、上海虹口SOHO等项目。市场预计净利润将大幅增长,从而推高其TTM市盈率。然而,当公司不出售其资产时,收入和净利润就没有太大的弹性空间,取决于办公室租金。

由于SOHO中国的净利润包括投资性房地产的公允价值和出售资产的收入,两者都是非经常性损益,因此基于净利润的市盈率很难确定SOHO中国的估值是否合理。

以SOHO中国为例,2017年上半年实现利润40.3亿元,每股收益0.767元,仅为每股4.5港元的市盈率的2.6倍。但是,如果剔除公允价值估值导致的“账面浮动利润”,则“税前利润”仅为4.09亿元,按25%的所得税计算,“当期利润”仅为3.07亿元,简单年化后的市盈率高达33倍,这显然是高估了。

固定汇率是衡量一家公司的市盈率是否与其利润增长率相匹配的一种计算方法。如果两者的比率超过1,股票价格被高估,而如果比率低于1,股票价格被低估。如果我们参照联系汇率估值的逻辑,用SOHO中国稳定的营业收入增长率代替波动的净利润增长率,当前16倍的动态市盈率和13倍的TTM市盈率与2019年年中报告披露的11.8%的同比增长率相对应,表明公司股价被高估。虽然这种算法不一定科学,但它也是一个多元化估价模型的参考。

投资银行对SOHO中国的评级说明了同样的问题。汇丰指出,SOHO中国在过去10年里从开发商向租赁股票的转型表现不佳。如果出售资产的计划失败,在现有资产的基础上运营的空间将会有限,该公司的共享工作空间业务在第三季度也会以较慢的速度发展。

2.“完全私有化”的背后是短期债务的紧缩。

当一家公司的评级提高时,通常是出售其资产或面临溢价私有化。

事实上,在最后一轮核心资产出售之前,SOHO中国的大规模收入从100亿英镑急剧下降到10亿英镑。当时,北京的写字楼大批量销售已不再被允许,而SOHO中国此前的收入峰值依赖于大批量销售。然而,在核心资产出售的窗口期过后,依靠非经常性损益实现增长的净利润无法维持。

理论上,潘石屹可以分批出售核心房产,以获得更长时间的核心土地及其附属资产溢价。慢慢出售建筑,而不是一次接受私有化提议。但是在2019年,事情发生了变化。

一方面,写字楼市场也将在2019年迎来拐点,这是SOHO中国无法避免的。第一太平戴维斯华北研究报告显示,为了应对日益激烈的市场竞争,加快空置面积的拆除,吸引和留住高质量的租户,北京部分写字楼业主调整了租赁策略,为租户提供了更优惠的租金,导致2019年平均租金连续三个季度环比下降,租金指数下降0.4%,至每月每平方米367.6元。2020年,随着新办公楼供应量继续增加,空置率上升压力和租金下降压力将进一步加大,租金回报率可能下降。这可能是过去十年租金持续上涨趋势的终结。

另一方面,SOHO中国2019年半年度报告显示,前门大街、望京SOHO和光华路SOHO二期的入住率均有所下降。更紧迫的是,截至2019年6月30日,该公司一年内将有20.53亿元的债务到期,而同期现金及等价物仅为11.5亿元,不足以支付短期债务。

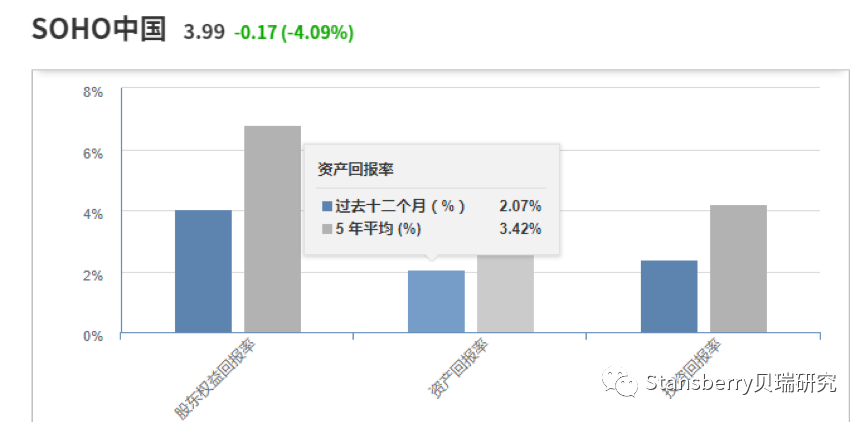

资料来源:investing.com

潘石屹此前曾承认,该公司核心资产北移的租金回报率低于银行贷款利率。investing.com提供的数据显示,SOHO中国在过去五年的平均资产回报率仅为3.42%。即使债务再融资能够缓解当前的流动性压力,也可能不足以实现净收入,因为银行贷款和公司债券等杠杆基金的综合融资成本高于4%。

回顾历史,SOHO中国错过了机遇,中国大陆房地产市场的规模发展道路已经不可重复。2012年,SOHO中国从发展大宗销售模式转变为发展自营业务,而中国恒大和碧桂园则分别通过高杠杆和高成交量开始了覆盖全国所有城市的商品房预售。与住宅开发相比,写字楼市场是一项长期缓慢的业务。在过去的十年里,在中国,卖房子并不比卖房子好。我很遗憾没有这样做,但为时已晚。

SOHO中国在早期以低成本获得土地,现在通过出售资产赚了很多钱。然而,该公司300亿港元的市值,即使以溢价私有化,也只是上海核心区一个综合用地的起价。下沉到第三或第四条线,那里的土地价格便宜,不是办公楼的出路。

除了接受私有化提议,SOHO中国还可以

3月初,据公共媒体报道,“知情人士称,黑石集团(BX。向SOHO中国提出每股6港元的私有化报价。预计交易将在未来几周内宣布。该公司随后发布公告,确认将与海外金融投资者(黑石)举行会谈,探讨战略合作的可能性。”

目前,SOHO中国私有化的买家仍不确定是否是黑石。但黑石确实可以成为外国在华投资的代表,尤其是在商业房地产市场。

黑石集团成立于1985年,目前是全球最大的私人股本投资和资产管理机构。早在2008年,黑石就进入了中国商业房地产市场,并成立了子公司石英。

来源:商业房地产标题

进入中国12年后,百仕通在商业房地产市场的战略主要是基于大规模资产交易,辅之以股权投资。它要么直接出售建筑,要么投资未上市公司的股权,要么建立合资企业,共同开发和运营项目。上市公司私有化几乎没有先例。

从历史投资回报率来看,黑石地产基金的内部收益率(考虑融资成本)在16%以上。目前,SOHO中国核心资产的租金回报率不足以支付其国内融资成本,远低于黑石地产基金的回报率。因此,黑石对SOHO中国的觊觎主要是对资产升值的预期。

不仅仅是黑石,2019年许多外资机构在中国商业房地产市场大举投资,办公楼、购物中心和酒店等大型交易的交易额近年来达到新高。尽管中国内地一线城市写字楼租金回报率不高,但在欧美接近零利率的环境下,外资仍更倾向于投资中国市场。其中包括对人民币升值的预期。

与通过大规模交易购买房地产相比,上市公司通过私有化获取资产的交易税负成本更低。这可能是黑石选择将SOHO中国私有化而不是购买其办公楼的原因之一。

另一个原因是,上市公司的估值可能低于资产估值。截至2019年年中,SOHO中国的投资性房地产账面余额已达到610.56亿元人民币,而黑石集团谣传的SOHO中国私有化交易总额为312亿港元。这样,折扣就超过了一半。当然,前提是SOHO中国对其投资物业的估值是合理的。

综上所述,笔者认为SOHO中国的私有化溢价是基于其核心资产的升值前景,而不是公司的经营能力和业绩增长。据国际金融机构统计,2009年至2018年,SOHO中国累计应占股东净利润为420.99亿元,其中投资性房地产公允价值变动收入为329.80亿元,占出资比例的近80%,即绝大部分净利润来自资产增值。

分析师:凯

本文仅作为市场信息和投资理念的交流,而非直接投资建议。