首先,短期经济下滑幅度相对较大,“稳定就业”的重要性逐渐凸显

由于二月份是该国受艾滋病负面影响最严重的时期,各种经济数据急剧下降。此前,主流市场预计第一季度国内生产总值将降至3%左右。然而,根据公布的数据,第一季度的国内生产总值增长率很可能降至0%以下,甚至出现负增长。实现2020年翻一番的经济目标压力很大。目前,稳定就业被放在最重要的位置。全面建设小康社会的关键目标是就业和扶贫。预计两会设定的增长目标将是阶段性的。

从目前情况来看,自3月份以来,中国疫情已逐步稳定,恢复工作和生产正在加快。然而,目前中小企业复工率不高,尚未达到全面复工。全面恢复工作仍需等到第二季度。然而,总的来说,3月份将明显好于2月份,第二季度将明显好于第一季度。

1-2月的具体经济数据分析如下:

1)房地产投资受疫情影响,销售额大幅下降,项目暂停。然而,随着城市政策导致的政策小幅放松、国内疫情的逐步控制以及后期工作的继续完成,1月和2月积压的需求得到释放,预计房地产投资将在明年反弹。然而,从政策的引导来看,仍是主调,认为住房不是投机,而房地产的边际放松概率有限。

2)基础设施投资增速大幅下降。2020年,地方债务上限将提前发行,数十亿基础设施项目将启动。其次,基础设施投资将成为经济反周期调整的主要力量。旧的基础设施仍将是主导力量。新的基础设施将成为重要的结构支撑。到2020年,地方政策专项债务规模和赤字率仍将大幅增加,以帮助基础设施投资。未来几年基础设施投资增速将大幅提高。

3)制造业投资增长率大幅下降。目前,恢复工作正在逐步加快,交通正在逐步恢复。与2月份相比,制造业投资增速将明显加快,但全年压力将更大。一方面,海外疫情的爆发将极大地影响外向型企业。另一方面,这种流行病对中小型私营企业有很大影响,企业家的信心需要时间才能恢复。

4)消费和投资增速大幅下降,汽车和石油产品是主要拖累因素,消费下降趋势必须有所选择。随着疫情逐渐得到控制,消费需求将大幅反弹。此外,高层官员将把汽车作为今年消费的主要刺激方向。

5)受疫情和海外需求减弱的影响,出口大幅下降。总的来说,目前,海外疫情已进入爆发期,许多国家已进入紧急状态,采取了城市关闭措施,生产已进入停滞状态。2020年,全球经济将出现较大的下行趋势,需求将进一步减弱,出口增长将呈现一定压力。

总体而言,2020年基础设施投资将成为反周期调整的主要力量。旧的基础设施和新的基础设施将一起工作。房地产政策的边际宽松仍将是底线。消费将主要由汽车刺激。制造业全年仍将面临更大的压力。然而,随着经济逐渐步入正轨,下半年的经济增长率将大大高于上半年。

第二,消费物价指数可能继续下降,利率继续下降。

1)上半年消费价格指数增速放缓,下半年将大幅回落。2月份的消费物价指数同比上涨了5.2%,而此前一个季度为5

3)利率将继续保持下降趋势。今年2月,中国央行释放了大量流动性,以满足疫情的需要。银行将处于流动性充裕的状态,所有利率都呈下降趋势。今后,降低实体经济的融资成本仍是央行的一项重要任务,利率下行方向不会改变。

4)人民币贷款和社会融资的可能性继续上升。2月份,新增社会金融和新增贷款增幅普遍低于预期,反映出受疫情影响,企业和个人投资和消费下降,融资需求下降。不过,从货币供应量来看,M1和M2较上月有明显改善,反映出央行适时加大反周期调整力度、有针对性地支持疫情相关企业和小微企业的政策取得了一定成效。总的来说,稳定增长和降低成本仍然是艰难的要求。信贷和社会融资可能会在3月份回升。

第三,货币和财政政策将保持宽松

1)货币政策保持不变,但宽松方向保持不变

为了应对疫情的影响,中国央行在春节后释放了大量流动性。总体而言,银行间流动性极其宽松。目前需要解决的是中小民营企业的融资问题,中小民营企业受疫情影响严重,贷款能力弱。从高层讲话来看,稳定就业是“六个稳定”的第一位,稳定增长非常重要。因此,后续货币政策将继续加大对民营企业和小微企业的支持,降低融资成本,稳定就业重点是稳定民营企业。总的来说,利率的长期下降趋势不会改变。央行的操作将影响利率的下行节奏,而不是方向。

2)积极的财政政策应该更加积极和有希望

中央政治局2月会议指出,积极的财政政策应该更加积极和有希望,这也成为最近应对疫情影响的财政政策的基调。当前的财政政策调控主要包括减税和减费、专项防疫资金的分配、地方债务配额的提前发放以及基础设施项目的推进。基础设施投资将成为今年经济的主要力量。从目前情况来看,预算赤字率有可能突破3%,新增特种债券规模超过3.5万亿。还可以发行特别债券,并注意NPC和CPPCC关于今年赤字水平和特别债券数额的决议。

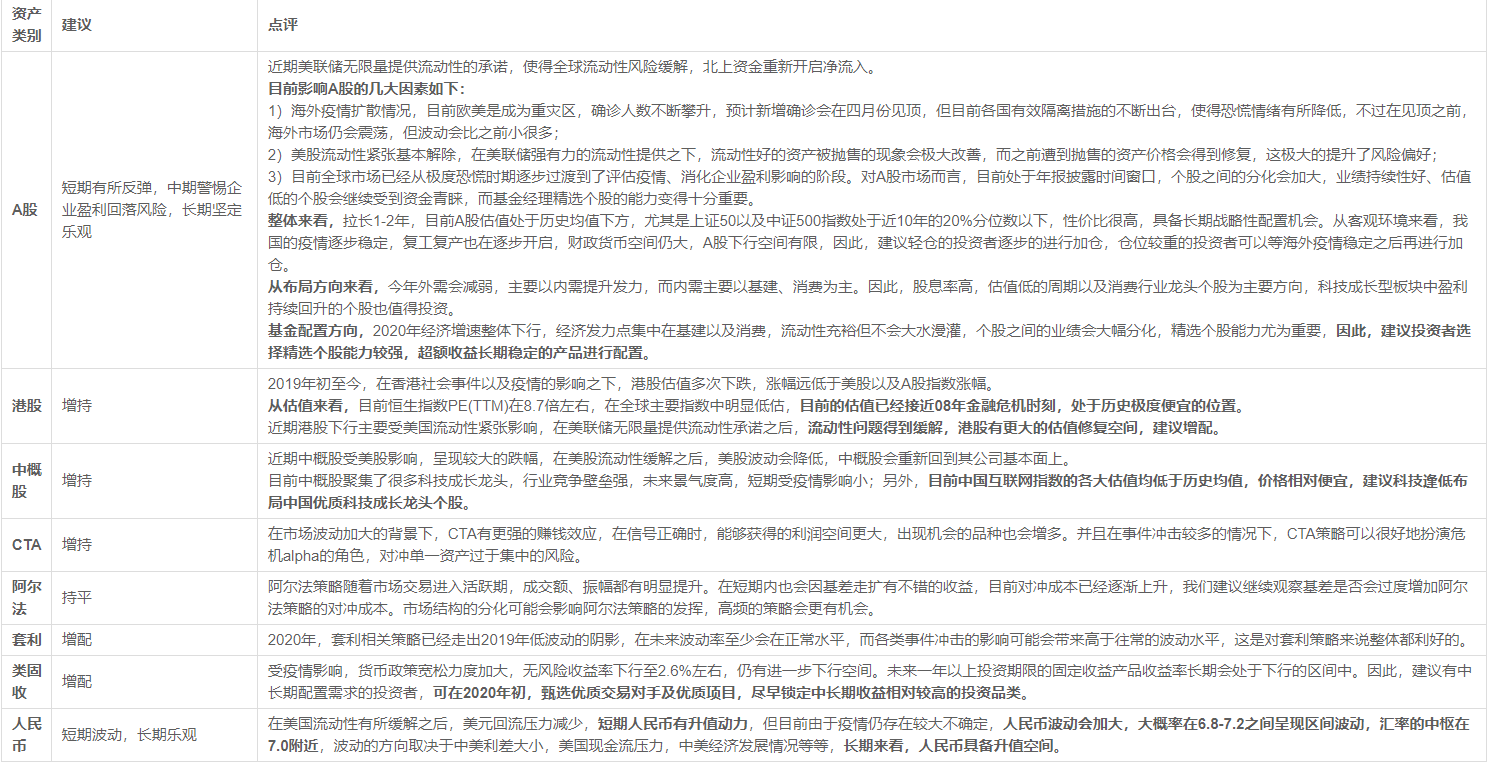

四.不同资产策略的投资机会分析

市场存在风险,投资应该谨慎。以上观点仅供参考,不构成投资建议。