早春三月的国际资本市场上演了震惊世界的“石油价格风暴”。

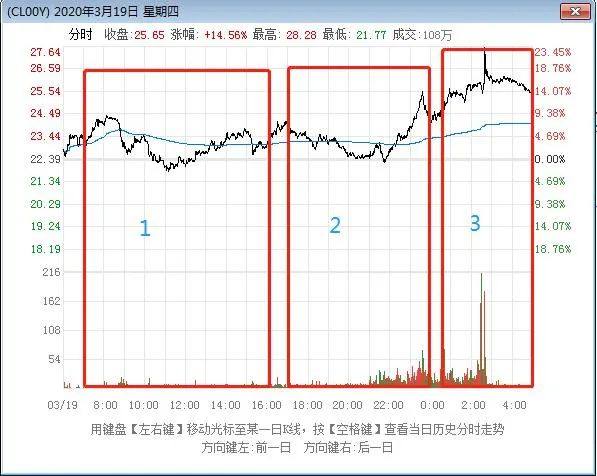

受疫情和沙特阿拉伯增产趋势的影响,3月18日纽约商品交易所原油一度跌至20美元的八年低点。然后,第二天它反弹了25%。

如果油价像这样波动。与该基金密切相关的原油基金净值也相应下跌。此时,周围的许多小合伙人学习了巴菲特的“别人害怕时我就贪婪”的风格,纷纷申请原油基金。集体抄底一度暂停了大多数原油基金的购买。

在海底狩猎的时候,这有点令人兴奋,但是现实让人们感到无聊。好不容易买到原油基金,但这些基金经常与油价波动不一致;有时“下跌或不上涨”与油价趋势相差20%。

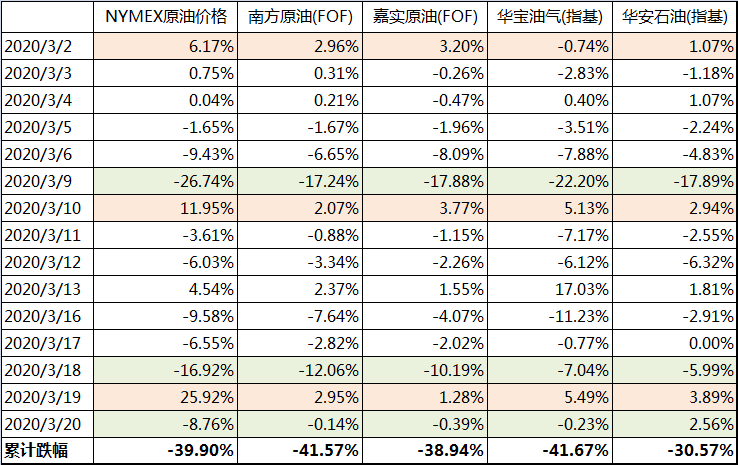

3月2日至20日是近期油价波动最剧烈的时期。在此期间,原油基金净值的波动使国际油价脱轨,这是相当显著的。例如,当纽约商品交易所原油价格在3月9日下跌26.74%时,三只原油基金的跌幅不到18%;3月19日,纽约商品交易所原油价格上涨25.92%,但四只原油基金的净值涨幅不超过6%。

来源:选择,在不了解真相的人眼里,原油基金的投资目标应该是跟上油价的波动,但在现实中,为什么两者相差很大?原油基金仍是追踪油价的利器?

这背后的原因并不复杂。

到目前为止,国内基金市场主要有两种原油基金(均为QDII):

一个是FOF(基金中的基金),主要用于通过配置海外原油期货交易所交易基金来跟踪国际油价。代表性产品包括欧洲自由贸易区原油基金(161129)、南方原油(501018)和嘉实原油(160723)。

另一个是指数产品。跟踪的指数成分是国际石油和天然气公司,这意味着基础资产主要是股票。如华安石油基金(160416)、华宝油气(162411)、广发石油(162719)等。

原油FOF基金是同时分配给多个国家(或地区)的原油基金,通常ETF是主要类型。例如,南方原油的前9个ETF头寸在世界许多地方都有上市。

表:南方原油前9位(2019年第四季度末)

图:纽约商品交易所原油一天的涨跌(第二天6: 00至4: 00)

资料来源:精选原油指数基金净值趋势与全球原油产业链股价表现相关,与油价相关性相对较弱。特别是,在从产业链上游向下游传输的过程中,油价对原油库存的影响是不均衡的。此外,在编制原油指数时,不同的加权方法,如等权重和市值加权,也会影响成份股的权重,从而影响指数的整体表现。

以国内市场为例。投资者希望购买国内原油现货,但不希望购买中石油的股票。当油价剧烈波动时,原油基金不会紧紧跟随油价。此时,投资者需要对短期波段操作保持谨慎。

然而,从很长一段时间(两周以上)来看,原油基金和油价的走势是相对一致的。例如,比较南方原油表现的基准是“60%WTI原油价格收益率40%布伦特原油价格收益率”。截至2019年底,过去三个月的净增长率与业绩比较基准回报率之间的差距仅为0.68%。