导言:

自4月初以来,国外疫情日益严重。相比之下,在党和国家的英明领导和指挥下,在全国人民的不懈努力下,我国的疫情得到了很好的控制。全国疫情最严重的地区武汉也于4月8日被启封。该国恢复工作的速度正在加快,国内经济正朝着好的方向发展。在当前国际疫情蔓延、国内疫情得到很好控制的形势下,黑色建材的趋势将走向何方?以下是我们的观点。

一、当年后钢厂的开工率和产量情况及预期

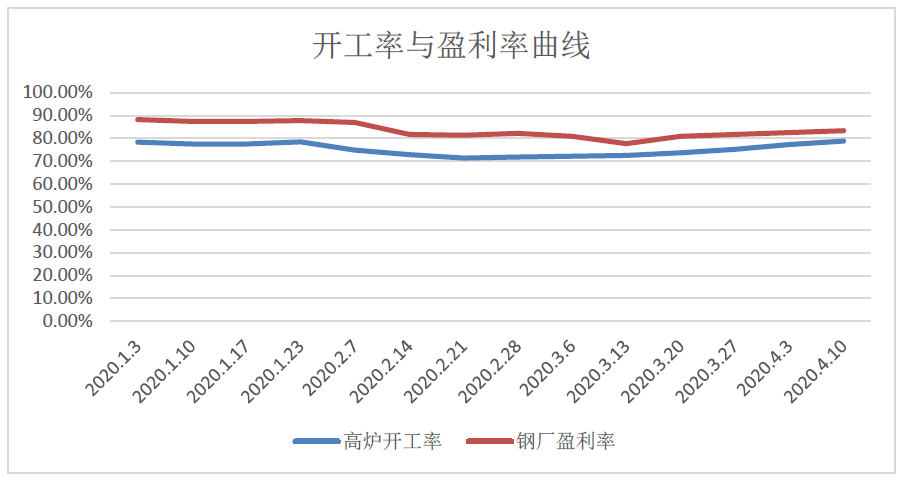

根据Mysteel调查的247家钢厂的数据,自2020年以来,1月份的高炉操作率一直保持在78%左右。2月份,由于国内疫情的蔓延,钢厂运转率持续下降,2月21日最低达到71.43%。随后,随着国内疫情逐步得到控制,全国恢复生产和工作的步伐逐步加快,高炉操作率继续上升。截至4月10日,247家钢厂的数据显示,高炉操作率为78.86%,比上周上升了1.51%。这一数据在今年也创下新高。从钢厂的利润水平来看,自2020年以来,钢厂的利润率一直保持在88%左右。2月以后,由于受疫情影响,现货价格下跌,钢厂利润水平继续下降,3月13日降至77.33%。随后,一方面,需求随着复工步伐的加快而增加;另一方面,由于原材料价格下跌,钢厂的利润水平继续上升。截至4月10日,钢厂利润率为83.40%,如下图所示:

图1:运营率和公司利润曲线

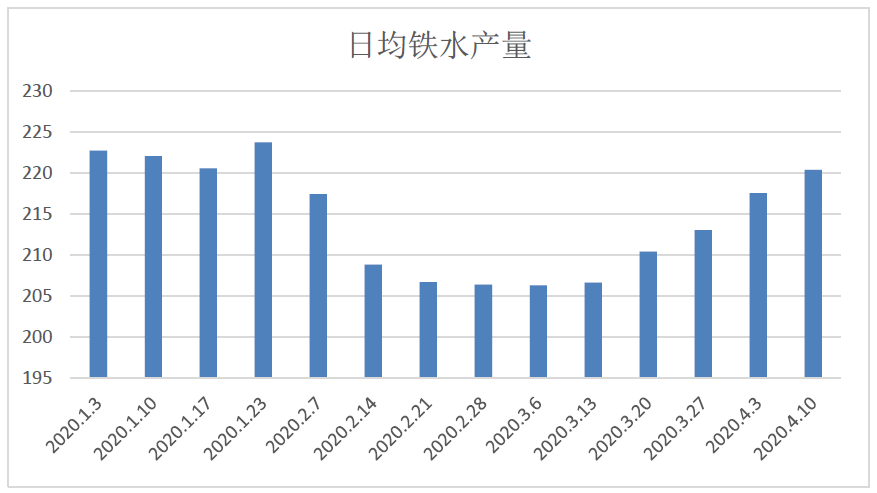

根据日均铁水产量数据,2020年后,我钢调查了247家钢厂,日均铁水产量约为222万吨。这一数字也受到新的皇冠疫情的影响,在2月21日达到206.71万吨的低点。随后,随着钢厂高炉操作率的提高,铁水日平均产量也持续增加。截至4月10日,日均铁水产量已达到202.3万吨,接近全年最高水平,如下图所示:

图2:每日平均铁水产量

从以上两幅图可以看出,随着利润水平的提高,今年钢厂的开工率达到了新高,但仍比去年同期低2.56%。目前,钢厂的盈利能力正在逐步扩大。由于早期废钢价格大幅下跌,电弧炉也处于盈利状态。预计后期作业率将继续上升,产量将逐步增加。

二。社会股和工厂股的变化与预期

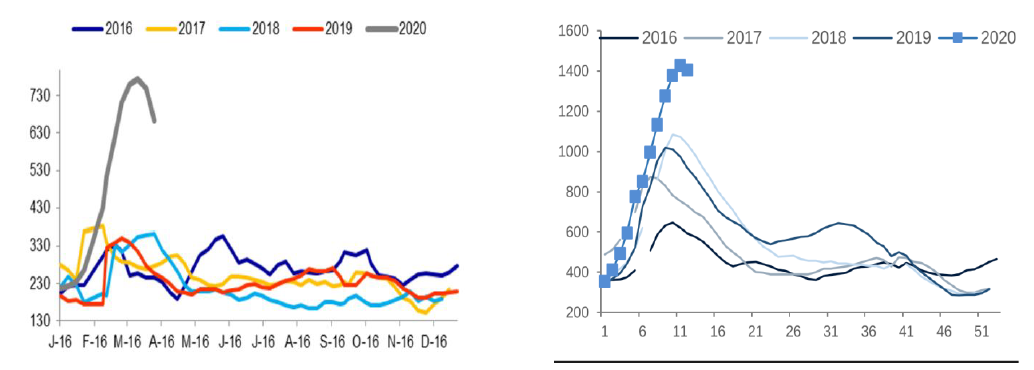

从那以后,工厂仓库和社会仓库都迅速积累起来,库存达到历史最高水平。此外,新的冠状肺炎的突然发作使国家陷入停滞,使工人很难返回城市,工人很难恢复需要批准的工作,运输能力不足,这导致了需求的延迟开始。目前,需求和清仓已经开始,钢厂的供应将随着清仓的步伐逐步恢复。随着供给和需求的增加,高库存将抑制现货价格。

企业库存方面,3月下旬钢铁企业钢材库存重点统计为1867万吨,较3月上旬最高库存下降334.2万吨,降幅15.6%。比年初增加885.4万吨,增长89.5%。社会库存方面,3月底20个城市5种主要钢材的社会库存为1906万吨,比3月初最高库存下降115万吨,降幅为5.7%。比年初增加1094万吨,增长134.7%。

本周的发明

中共中央政治局会议强调,要加强恢复工作和恢复生产政策的实施,加强对困难行业和中小微型企业的支持,努力扩大内需,终端需求有可能继续增加。在需求方面,现货市场成交量继续回升,螺纹钢厂股和社会股双双下跌,但压力仍处于历史高位。库存压力相对较高,后期钢材价格走势压力持续。

国内疫情基本得到控制,全国大部分省市正在积极复工。但是,由于海外疫情严重,控制措施再次收紧,需要一段时间才能完全恢复工作和劳动力。2019年的高钢铁供应将在2020年继续,但由于2020年新一轮“皇冠流行病”的影响,第一季度的钢铁消费量将为负值,这已成为事实。即使后期有一股热潮,2019年钢铁消费仍难以突破。从短期来看,焦点仍将放在股票减持上。

图3:螺纹钢钢厂库存单位:10000吨图4:螺纹钢社会库存单位:10000吨

三、今年国内基础设施投资分析

在中共中央政治局常委会议上,新的基础设施再次更名!世界理解新基础设施的重要性。随着中国疫情的逐步稳定,新一轮项目投资热潮即将开始,13个省市投资34万亿元人民币用于基础设施建设。34万亿元是什么概念?如果简单比较一下,2019年中国国内生产总值将达到99.1万亿元,相当于去年基础设施投资的34%。

这次在全国范围内,共同推出的主要基础设施不同于过去的传统基础设施,网民亲切地称之为“新基础设施”。它主要包括5G基础设施、工业互联网、UHV、城际高速铁路和城际轨道交通、新能源汽车和充电桩、大数据中心和人工智能。

“新基础设施”对钢材的需求仍由城际高速铁路和城市轨道交通驱动,2020年总投资为3180亿元,钢材总消费量为1059万吨。

然而,5G基站、UHV和新能源汽车充电桩对钢铁需求的拉动作用较小。到2020年,中国预计将投资近3000亿元建设60万个5G基站。按照新建铁塔3%-5%的比例,钢材消耗量为15-25万吨。UHV输电线路消耗的主要钢材是电工钢。预计2020年投资规模将达到1500亿元。新的UHV电网将长达7868公里,总用钢量约为173万吨。新能源汽车的充电桩主要采用钢柱。到2020年,预计公共充电桩基础设施投资48亿元,新增公共和私人充电桩45万根,总用钢量约22.5万吨。

在经济下行压力很大的时候,基础设施肯定会发挥作用。然而,在融资方面仍有许多限制。此外,疫情对恢复工作的速度有很大影响,因此对今年基础设施总量的增长不应有过高的期望。更大的增长可能在2021年。此外,过去两年严格的隐性债务控制在2020年可能会放松,否则基础设施将难以大规模增长。

四、原材料现状趋势预测

目前,铁矿石和焦炭的总体供需形势宽松,普氏62%的铁矿石价格指数为83.7美元。预计全球铁矿石供应将总体稳定。根据之前的计划,淡水河谷将恢复生产能力,达到S11D生产能力,增加交货量4000万吨。澳大利亚的四大矿山必和必拓、力拓、FMG、利希尔将增加其4000万吨的出货量。非主流矿山在2020年的产量增长有限。据估计,与2019年相比,2020年全球铁矿石供应将增加8000多万吨。然而,目前需要关注的是这种流行病是否会影响铁矿石的主要生产国。如果它影响到t

目前,铁矿石短缺预计将显著缓解。因此,铁矿石价格不应过高。据估计,2020年普氏指数的主要区间为60-90美元。在目前的汇率水平上,主要价格区间是510-750元/吨。就焦炭产量而言,今年上半年的焦炭产量很可能会下降而不是增加,因为从2019年底到2020年上半年淘汰的产能约为2000万吨。然而,钢厂利润的下降将不可避免地导致钢厂对焦化厂的挤压,从而迫使焦化厂降低价格。总的来说,可口可乐的价格全年都在下降。

五、国际疫情对钢材出口的影响

受世界经济放缓影响,海外钢铁产品需求继续减弱,中国第一季度钢铁出口继续下滑。全球疫情的急剧恶化导致欧洲和北美等世界主要经济体的社会活动停滞,导致外国汽车工厂大规模关闭。

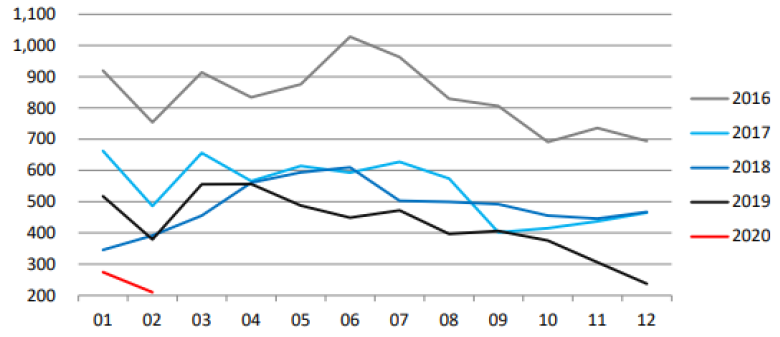

图5:中国钢铁进出口单位:万吨

今年1月至2月,中国钢材净出口量明显低于去年同期,净出口506万吨,同比下降393万吨。海外消费大幅下降,影响了国内钢厂的出口。中国出口的钢材和产品中有80%是板材,因此目前对板材的影响最大,预计第二季度钢材出口订单将继续大幅下降。

外部疫情的影响主要体现在板材出口上。如果今年下半年国外疫情不能得到很好的控制,势必会对板材出口产生较大影响,同时也会影响黑色建材的价格走势。

六、黑色建材价格趋势预测

综上所述,目前国内形势很好,随着钢厂作业率的不断提高,清仓速度仍然很快。虽然目前的库存量与去年同期相比仍处于相对较高的水平,但如果保持目前的清仓速度,到今年5月库存量将处于相对合理的水平。目前,螺纹的现货价格在3550元/吨左右,钢厂的平均利润水平在200元左右。如果现货价格继续大幅上涨,势必导致钢厂的经营速度不断提高,从而增加供应,给现货价格带来压力。传统的四月和五月是黑色建筑材料消费的旺季。除了中国相对乐观的宏观金融环境外,线程的高现货价格预计将达到3700元。由于第三季度天气炎热,黑色建筑材料的消费将相对较差。如果届时国际疫情得不到很好的控制,线的现货价格可能会被原材料价格拉低,然后走弱。进入第四季度,国内经济预计将迎来另一个需求爆发期。当时,也有必要结合外部疫情。一旦国际疫情得到控制,一切都将被浪费,外部经济将再次复苏。线程的价格可能会走出今年的高点。