上周,进口铁矿石市场价格偏高,而港口现货交易增加。本周,运输量有所回升,抵达人数继续减少,铁水产量保持目前的增长率,本周矿价仍得到支撑。

一、价格审查

就港口现货和长期现货而言:上周五,我公司62%的澳大利亚粉红指数为85.25美元/吨,环比上涨0.55美元/吨。我公司62%澳大利亚粉斑指数从6元/吨上升到669元/吨。我公司65%球团溢价指数为22.55美元/吨,环比下降3.65美元/吨。我公司62.5%的大宗商品溢价指数为0.2245美元/吨,下跌0.012美元/吨。上周,铅粉的长期浮动溢价为2美元/吨,较上月下降0.3美元/吨。

衍生品市场:上周五下午,联铁的主合约收于612点,较上月上涨12.5%。截至上周四,SGX的主合约收于84.35美元/吨,环比上涨0.73美元/吨。交付利润持续增长。青岛港金布巴粉05合同卖方仓库交货利润为-25.94元/吨,比上月增长19.68元/吨,比上年下降3.66元/吨。

就价格差异而言:上周,高低档产品之间的价格差异缩小了。截至上周五,青岛港铅粉与超特殊粉的价差为119元/吨,环比收窄3元/吨。巴西的矿石溢价已经下降,青岛港铅粉和卡粉的价差为148元/吨,环比收窄2元/吨。粉末差价收窄,青岛港铅粉与铅价差价184元/吨,环比收窄7元/吨。按现值计算,铅粉基数为110.65,比上一期低8.08。超细粉底-23.44,比上个月弱4.8。(由于主力换月,09合同统一口径统一使用上月同期PB粉与超特种粉的基差计算)

利润方面,截至上周五,青岛港进口粉末的利润为8.11元/吨,比上个月下降1.96元/吨。青岛港牌粉进口利润11.6元/吨,比上个月下降25.89元/吨。青岛港铅块进口利润58.28元/吨,比上月增长1.71元/吨。河北钢厂每吨螺纹钢毛利277.08元/吨,同比增长43.66元/吨,废钢与铁水价差298.33元/吨,同比增长44.1元/吨。

二。市场评论:

华东地区:价格小幅上涨,营业额环比增长

上周,山东进口矿石港口现货市场普遍活跃,价格每吨上涨2-7元。截至上周五,青岛港铅粉654元/吨,环比上涨4元/吨,超细粉535元/吨,环比上涨7元/吨,卡粉802元/吨,环比上涨2元/吨,铅粉838元/吨,环比下跌3元/吨。

就钢厂而言,库存仍处于低位,因此上周补充库存的心态更加积极。购买的品种基本上是澳大利亚粉和巴西粉矿石。由于山东地区铅块资源短缺且高度集中,钢厂在高价条件下用纽曼筛块替代铅块。铅块价格上周疲软,环比下降3元/吨。

对于交易者来说,由于成本较高,交易者的心态普遍较强,但钢厂的询价基本低于交易者5-10元/吨左右的心理预期,一些交易者选择低价限量销售,因此上周现货价格涨幅有限。据笔者了解,本周抵达香港的贸易矿产资源仍然紧张,支撑了港口的现货价格。

华北铁矿石:更严格的产量限制,轻微的价格整合

上周河北地区进口矿的现货价格略有波动。截至周五,大多数品种与上周的价格差异保持在5元/吨。截至周五,曹妃甸港牌粉价格为797元/吨,上涨2元/吨,铅粉价格为665元/吨,上涨4元/吨,超过535元/吨,上涨3元/吨,铅块价格为839元/吨,下跌4元/吨。由于dem增加

在贸易方面,由于近期以铅粉为主的可交易资源的到来,本周铅粉的波动明显大于其他品种,部分品种的可交易资源仍然相对有限。预计本周抵达的贸易矿将增加,这增加了唐山的环境限制,贸易矿库存预计本周将保持上升。

沿江地区:钢厂采购意愿弱;矿产价格上涨疲软

上周,长江沿岸的进口矿市场波动很大。贸易商更热衷于报价,主要是送货。钢厂的采购热情有所降低。与前一周相比,营业额略有下降。截至周五,江阴的矿山价格喜忧参半。其中,江阴港铅粉上涨675元/吨,超过561元/吨、8袁媛/吨、835元/吨、18袁媛/吨。

就品种而言,块矿价格一再下跌,两周内累计下跌25元/吨。目前,与铅粉的价差为160元/吨,与前一周相比缩小了20元/吨,主要是由于块矿入炉率下降,需求减弱。另一家钢厂购买了现货块矿,并将其转化为美元块矿,导致早期库存积累。

就钢厂而言,进口矿石库存总量约为30天,处于中等水平。补充库存的意愿不高,对高价的接受度也不高。然而,据这位小编辑了解,五一节补货高峰即将到来,钢厂的采购将集中在下半年。

就交易者而言,高质量商品的可交易资源量增加了约50万吨,大多数交易者都伴随着市场,少数交易者选择了合适的时机进行弥补。据了解,本周来港的内河贸易资源已经下降,需求需要释放。

三。基本原则

同期全球运输总量为2733.2万吨,比上年同期下降208.7万吨。到达量下降,澳大利亚的到达量从高水平下降,非主流矿井继续增加到今年的最高水平。根据提前装运的航次和海上漂流资源的情况,预计到达量仍将减少。

上周,香港、澳门和巴西的14批货物总量为1986万吨,比上个月减少317.4万吨。澳大利亚和巴西的出货量呈下降趋势。澳大利亚铁矿石出货量从上周的激增中回落,下降了205.5万吨,至1507.9万吨(第一季度每周1459吨),为第一季度以来的最高水平。澳大利亚的出货量减少主要是由于力拓两个装运港的泊位维护。巴西铁矿石出货量总计472.7万吨(第一季度平均447万吨),同比下降111.9万吨,略高于第一季度的周平均水平。巴西的减产主要是由于淡水河谷的定期维护和港口的多雨天气。发往中国、新加坡和马来西亚的比例环比上升2%。上周(4月13日至4月19日),新的维修减少了,预计货运量将会增加。前一时期,全球海运总量为2733.2万吨,比上一时期减少208.7万吨,新的19个港口的澳大利亚海运总量为1659.2万吨,比上一时期减少217.3万吨,巴西海运总量为526.9万吨,比上一时期减少94.6万吨。除澳大利亚和巴基斯坦外,其他国家的总出货量为547.1万吨,比上个月增加103.2万吨,主要增长国家为南非、印度和加拿大。

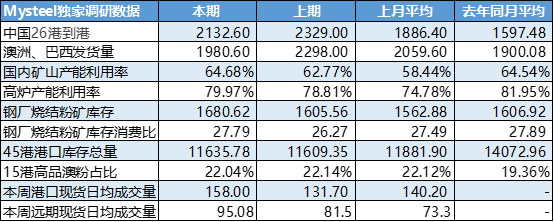

上周,中国进口了2132.6万吨铁矿石,比上个月减少了196.1万吨。其中,澳大利亚运抵的地雷数量下降了233.1万吨,至1550.6万吨,仍比上月的周平均水平高出154.2万吨。巴西煤矿上周运抵香港,375.2万吨,基本稳定。非主流煤矿达到251.8万吨,比上个月增加38.9万吨,这是今年思想港口的最高产量。从区域来看,入境人数的减少主要发生在东北、华南和长江沿岸。此外,澳大利亚最初计划只派遣2艘船前往

同期,64家钢厂进口烧结粉1686.2万吨,同比增长75.06吨。上周,钢厂进口烧结粉库存开始增加,高于去年的平均库存水平。虽然进口烧结粉的日消耗量有所下降,但全年仍处于较高水平。在过去的三年里,库存消费率略有上升,达到了一个较低的水平。就次区域而言,南部地区的钢厂库存显著增加,导致各个钢厂的出货量增加。河北地区个别钢厂调整了内外部用矿比例,进口粉矿日消耗量略有下降。随着五一假期的临近,大多数钢厂的库存仍处于低位,预计本周将继续增加。

全国高炉操作率为80.49%,比上周上升1.63%。铁水平均日产量223.64万吨,增长3.24万吨。上周,20座高炉恢复生产,主要是在例行检查后的中国东部地区和寒假后的内陆地区。主要在河北省,对6座新高炉进行了大修。在此期间,由于环境检查的影响,河北省部分地区的钢厂停止了生产,邻近的钢厂推迟了恢复生产,导致铁水产量的增幅略低于预期。根据本周停止和恢复钢厂生产的计划,铁水产量仍可能保持目前的增长率。

上周港口存量为11635.78万吨,而上周为264300吨,继续积累趋势,但积累速度相对较小。就次区域而言,上周的囤积主要集中在中国东部和北部,中国东部港口数量的减少导致库存增加。然而,尽管华北港口的分布没有很大变化,但由于港口的船舶卸货和仓储,区域库存有所增加。上周日的平均港口吞吐量为304.14万吨,仅比上个月增加了03万吨,但仍高于今年的平均水平。目前,香港共有81艘船只,比上个月减少了10艘。

上周,该港口的现货交易继续回升,每日平均远期现货交易稳步增长。

上周,Mysteel统计的港口现货日成交量为158万吨,较前一周增加26.3万吨,较前一个月增加19.9%。本月日均营业额为146.5万吨,比上个月增长6.3万吨,比上个月增长4.5%。目前,钢材库存有所增加,但仍处于较低水平。上周,一些钢铁厂开始为五一节补充库存,以低价购买商品。交易者以市场价格发货,不愿意以低价发货。港口的现货交易总体上很强劲。

上周,Mysteel统计了每天958,800吨远期现货交易,比前一周增加了135,800吨。三月份的平均日营业额为733,000吨;交易员对近期钢铁厂的补货需求持乐观态度。同时,由于港口的即期补贴,他们更愿意在不久的将来接收货物。

四、上周热点综述

1、美国钢铁公司闲置的加里工厂8号高炉

据外国媒体报道,美国钢铁公司4月11日表示,由于市场对钢铁的需求疲软,该公司已决定将其位于印第安纳州加里工厂的8号高炉闲置。

美国钢铁公司发言人梅根考克斯说:“根据目前的情况,我们正在加里工厂暂时闲置8号高炉。当市场条件改善时,我们将恢复高炉生产。”

加里的工厂是美国钢铁公司最大的钢厂,年产粗钢约750万吨。

美国钢铁公司此前曾无限期闲置一些高炉和一些炼钢设备,包括加里工厂的4号高炉和花岗岩城工厂的a号高炉,以及五大湖工厂的炼钢设备。

2.印度戈达瓦里电力公司恢复部分铁矿石开采

据外国媒体报道,印度戈达瓦里电力和伊斯帕特矿业公司自4月10日起恢复了阿里东日的部分铁矿石开采业务,并重新启动了位于粉砂岩工业区的铁矿球团厂,年产量为60万吨。

由于COVID-19的爆发

根据欧盟公报,在对低价进口产品进行了8个月的调查后,欧盟决定对来自中国、印度尼西亚和台湾的一些不锈钢产品征收临时反倾销税。

这次,中国青山集团在印尼的两家分公司生产的不锈钢热轧钢板和轧辊将被征收17%的反倾销税。对山西太钢不锈钢有限公司及其三家子公司征收18.9%的反倾销税。对中国内地的其他企业征收14.5%或17.4%的反倾销税。对中国台湾进口商品的反倾销税从6%增加到7.5%。

欧盟表示,从2018年7月1日至2019年6月30日,从中国、印度尼西亚和台湾进口的不锈钢产品增加了66%,超过了30%的自由市场份额。这些进口产品降低了欧盟产品的竞争力。

4.美国克利夫兰-克利夫斯公司宣布暂停矿山和球团生产

北京时间4月14日,克利夫兰-克利夫斯公司宣布,由于目前的市场状况,该公司将暂时停止明尼苏达州北岸煤矿和密歇根州蒂尔登煤矿的生产和运营。该公司表示,将降低这两个地区目前的铁矿石库存水平,并将继续根据协议向客户交付铁矿石。

克利夫兰-克利夫斯公司表示,除非有明显的变化,否则它将计划在4月中旬停止在北岸矿区的生产,并在2020年8月重新开始。蒂尔登煤矿将暂时闲置至4月底,并计划于2020年7月重新开工。据报道,2019年北岸煤矿和蒂尔登煤矿的产量分别为520万吨和720万吨。

5.美国大湖区的钢产量急剧下降

据外国媒体报道,美国大湖区的钢铁产量上周同比下降11.9万吨,降幅为21.6%,原因是在当前的COVID-19危机期间,大量美国汽车工厂停产,市场需求疲软。这是该地区钢铁产量连续第三周下降。

根据美国钢铁协会的数据,印第安纳州西北部五大湖地区的钢厂上周生产了43万吨钢,低于上周的54.9万吨和两周前的60.8万吨。

受疫情影响,包括福特、通用和本田在内的北美几家主要汽车制造商暂时停止生产或减产。据报道,美国钢铁厂上周的产量为125.6万吨,环比下降18.1%。目前,美国的钢厂只有56%的生产能力可供运营。

今年到目前为止,美国国内钢厂已经生产了2630万吨钢,比2019年同期的2760万吨下降了4.9%。

6.印度总理表示支持果阿邦重启铁矿石开采

据外国媒体报道,印度韦丹塔矿业公司董事长阿尼尔阿加瓦尔将于4月21日在印度最高法院为恢复果阿铁矿石开采进行辩护。此举得到了印度总理纳伦德拉纳伦德拉莫迪的支持,他对果阿爆发前的经济衰退表示担忧。果阿首席部长普拉德查万特雷(Pramod Chavantre)已将恢复采矿列为政策重点。

该公司拥有10座铁矿,并在邻近的卡纳塔克邦经营矿山。

如果法院的裁决对公司有利。果阿州预计今年10月后开始采矿。果阿的铁矿石储存能力约为10亿吨。2012年之前,其铁矿石销售额占果阿收入的四分之一,并为印度提供了一半的炼钢原料出口。

7.JFE决定暂时关闭两座高炉

据国外媒体报道,JFE 4月15日宣布,由于COVID-19疫情的影响,对钢材的需求较低,决定分别于4月底和6月底对沧福地区的4座高炉和福山地区的4座高炉进行制件。

据报道,这两座高炉的容积为5000米,粗钢年产量为700万吨,占JFE产能的25%。JFE的决定是其竞争对手新日铁关闭两座高炉的后续行动,也是在COVID-19疫情影响下日本各行业减产的一系列决定中的最新决定。JFE一名发言人表示,该公司上次采取类似措施是在2009年,当时受金融危机影响,钢铁需求下降。

8.美国JSW公司暂时停止了一些钢厂设备的运转

据国外媒体报道,北京时间4月16日,JSW钢铁(美国)宣布将采取措施应对COVID-19对钢铁需求的影响。该公司将暂时闲置俄亥俄州明戈结钢厂的热轧机和电弧炉约四周,并进行维护。

该公司还将在5月中旬至6月间维护其位于德克萨斯州的贝敦钢管厂,以完成一系列与维护相关的活动,同时该公司表示,一旦市场状况改善,它可能会在短期内重启钢厂设施。

由于JSW美国公司的业务受到影响,该公司还表示,它可能在不久的将来进行临时裁员。

美国JSW是印度金达尔集团在美国的分公司,目前是北美领先的钢厂,年产120万吨钢板和45万吨钢管。

五、本周市场预测

上周,进口铁矿石市场价格偏高。本周,在供应方面,海外矿山的新检查有所减少。预计出货量将会增加,抵达人数仍在下降。在需求方面,将对六座新高炉进行大修。与此同时,由于环境限制,河北部分地区推迟了恢复生产。因此,预计本周铁水将保持目前的增长率。上周,钢厂的库存有所增加,但在过去三年里,库存消耗率仍处于中等水平。同时,港口的高水平是稳定的。随着本周五一长假的临近,一些现货钢厂可能会提前购买额外的库存。因此,在减少香港需求增长的情况下,预计本周矿价仍将保持强劲势头。