作者:廖海滨

此前,招商局蛇口工业区控股有限公司(001979。深交所(以下简称“招商局蛇口”)发布2019年度报告。让人惊叹的是,蛇口在40多岁时表现不佳,其重要指标“停滞不前”。

据数据显示,2019年,招商局蛇口营业收入达到976.72亿元,同比增长10.64%。归属于母亲的净利润为160.33亿元,同比增长5.20%,为上市以来的最低增速。此外,其净利润、不包括母公司的净利润、毛利率、加权平均净资产收益率和净利润均出现上市以来的首次下降。

当船掉头时,蛇口,一个人脉广泛的商人,在转型过程中陷入了困境。房地产发展的道路已经走了很多年,但并不像预期的那样,房地产业务的增长速度逐年放缓。40多岁的蛇口应该在数千亿美元的庇佑下向左还是向右?

销售增长下降

根据公司官方网站,招商局蛇口成立于1979年。此后,2015年12月30日,招商局蛇口吸收合并招商局地产,实现了前所未有的重组上市,成为招商局集团城市综合开发运营板块的旗舰企业。从那以后,招商局蛇口加速了1000亿元的冲刺过程。

据悉,2012年至2014年,招商局蛇口签约销售额分别为356亿元、428亿元和510亿元。这三年的增长率相对较小,而在重组和上市后仅用了两年就加入了1000亿俱乐部。

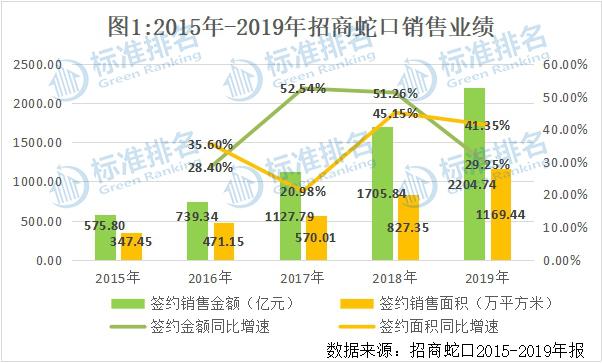

图1显示,2015年至2019年,招商局蛇口合同销售额分别为575.80亿元、739.34亿元、1127.79亿元、1705.84亿元和2204.74亿元,同比分别增长12.90%、28.40%、52.54%、51.26%和29.25%。然而,在2019年,其合同金额和合同面积的增长率都下降了。

去年,蛇口招商公司比年初设定的2000亿元目标高出10%,达到了一个新的水平。据报道,今年招商局蛇口的销售额超过4000亿元,而过去几年的同比恶化速度证实,今年的销售目标将达到2500亿元,同比增长13%。

公司总经理蒋铁峰表示,由于疫情的影响,第一季度仅推156亿元,随着全面复工,新的推值将主要集中在第二、三季度,新推值分别为960亿元和720亿元,第四季度推值约为560亿元。去年还剩下1000多亿。

数据显示,今年一季度,蛇口市招商引资额达到361.13亿元,同比下降4.70%,达到全年目标的14.45%。承包面积145.5万平方米,同比下降21.37%。

大幅提升库存淘汰的压力

财务结果显示,2017年,招商局蛇口在一、二级及周边主要城市收购建设用地1023万平方米,其中股权594万平方米,占58.06%。此外,还成立了专门的并购团队和中央企业资源整合团队,在多元化土地收购中取得了诸多成功。

2018年新增项目80个,储存面积1357万平方米,其中权益738万平方米。它进入福州、南昌、湛江、徐州、温州、宜昌等城市,其战略有所下降。2019年新增项目79个,总容量1423万平方米,土地总价格976亿元,股权土地价格523亿元。新项目将进入汕头、肇庆、扬州、台州、长沙等九个城市。

大规模的土地收购使得招商局蛇口的库存增幅高于预付款的平均增幅,从而加大了库存去资本化的压力。

数据显示,从2015年到2019年底,第一季度

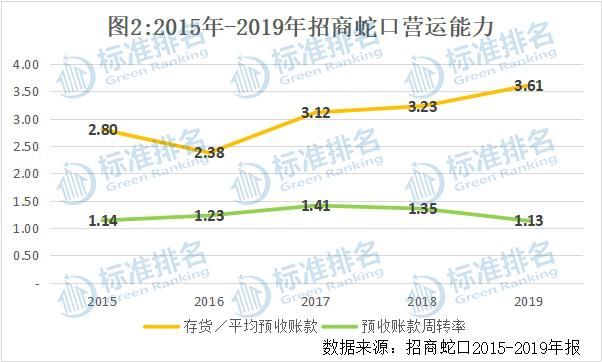

相比之下,“库存/平均提前还款”指数反映了招商局蛇口的库存退市压力,自2016年达到底部以来一直持续上升。如图2所示,从2015年到2019年,该指数分别为2.80、2.38、3.12、3.23和3.61,表明在过去三年中,招商局蛇口的库存退市压力不断加大。

此外,招商局蛇口的预付费账户周转率从2015年的1.14%逐步上升至2017年的1.41%,2019年继续下降至1.13%,达到近五年来的最低水平。整体而言,蛇口的营运能力在过去两年逐渐减弱。

截至2019年底,招商局蛇口待开发土地储备597.78万平方米,同比增长49.58%。外汇储备273.57亿元,同比增长89.57%。

关于今年的征地计划,蒋铁锋表示,计划金额应超过2019年,但将更多地关注征地平衡和货地比,使规模能够稳步扩大。他还说,目前已经规划了大约70个城市,下一步将集中在省会城市和强大的三线城市的扩张。他不会积极拓展新城市,努力增加项目权益的比重。

多索引停滞

招商局蛇口结合了原招商局地产和蛇口工业区两个平台的独特优势。它以“中国领先的城市和园区综合开发运营服务提供商”为战略定位,重点关注园区开发运营的三大业务领域(特色工业园区、城市综合体、商业、写字楼等的开发)。)、社区开发和运营(以房地产销售为主)、邮轮产业建设和运营(邮轮运营、客运和港口租赁等。)和“原港口-中心-后市”(港口先行,工业园跟进,支持城市功能发展)作为其发展和运营模式,从而启动了去房地产化的信号。

在从传统开发模式向综合开发模式转变的过程中,招商局蛇口拟将住宅开发定位为短期业务。商业地产定位为中期业务;游轮和长期租赁公寓被定位为长期业务。通过快速周转、分阶段控股经营和长期控股经营,合理分配三类业务的比例,实现公司经营现金流的平衡。

数据显示,去年,招商局蛇口实现收入976.72亿元,同比增长10.64%。归属于母亲的净利润为160.33亿元,同比增长5.20%,为上市以来的最低增速。

此外,从2016年到2019年,蛇口不返还母公司的净利润分别为89.42亿元、118.63亿元、145.97亿元和124.73亿元。加权平均股本回报率分别为18.74%、20.15%、22.22%和21.38%。净利润分别为18.88%、20.33%、22.04%和19.31%,三项指标均出现上市以来的首次下降。

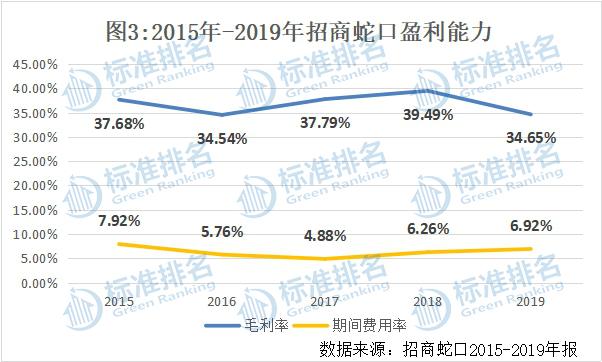

图3显示,去年招商局蛇口的毛利率为34.65%,比2018年下降了4.84个百分点。社区开发运营业务毛利率为24.20%,同比下降5.71个百分点,园区开发运营业务毛利率为31.89%,同比上升0.76个百分点。

招商局蛇口表示,由于有限的价格、结转的产品类型以及社区业务各领域结转量的变化,毛利率同比下降。从地区来看,去年蛇口在华东、华南、华中、西南、华南和深圳的毛利率均有不同程度的下降。深圳的毛利率为39.59%,同比下降13.02个百分点,降幅最大。

此外,去年蛇口的投资率为6.92%,同比增长0.66个百分点。其中,销售成本为22.07亿元,同比增长42.01%,原因是合同金额增加导致佣金代理费增加。管理成本17.81亿元,同比增长16.59%,原因是公司扩张导致人工成本增加

据悉,招商局蛇口表示,2016年,在未来3-5年内,招商局蛇口将把房地产收入的比重降低到70%甚至60%,把园区开发经营收入的比重提高到30%-40%,把邮轮行业收入的比重提高到10%。它还强调,如果公园产业得到更好的发展,它可以在未来十年创造巨大的财富,而邮轮产业可以推动各种流行和商务旅行和城市的发展。

然而,发展与预期之间仍有很大差距。在稳步推进全面发展的过程中,也存在着不平衡和转型的阵痛。

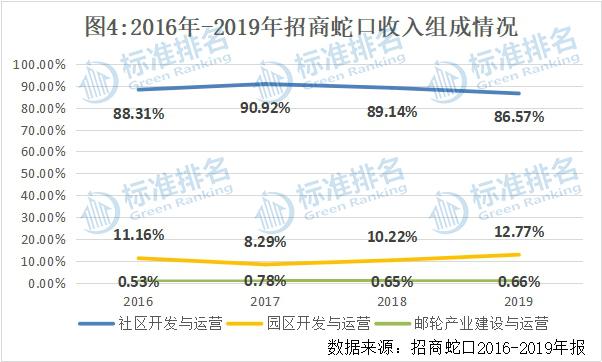

数据显示,2016年至2019年,蛇口招商社区发展营业收入分别为561.40亿元、690.46亿元、786.89亿元和845.55亿元,三年来分别同比增长22.99%、13.97%和7.45%,增速逐年放缓。

从比例上看,2016年至2019年,招商局蛇口社区业务收入分别占总收入的88.31%、90.92%、89.14%和86.57%,仍依赖于房地产销售利润。

然而,公园业务收入的比例分别为11.16%、8.29%、10.22%和12.77%,游船业务收入的比例分别为0.53%、0.78%、0.65%和0.66%。这两项业务的收入比例远远低于预期,尤其是邮轮业务的发展非常缓慢。

目前,招商局蛇口正处于转型的关键时期。作为公司利润的主要贡献者,房地产业务直接影响公司整体业务的表现,而公园和邮轮业务正处于投资增长期。建议蛇口招商局加大发展这两项业务的力度。招商局蛇口在未来还有很长的路要走。

“出售”补充利润

根据标准排名,多年来,蛇口的投资促进不可低估,因为出售其资产的收益。数据显示,2015-2019年蛇口投资收益分别为5.85亿元、42.14亿元、29.10亿元、65.48亿元和102.31亿元,分别占净利润的7.27%、34.68%、18.85%、33.65%和54.26%。同期净利润分别为80.47亿元、121.51亿元、154.41亿元、194.61亿元和188.57亿元。自上市以来,净利润也首次下降。

其中,招商局蛇口2015年实现投资收益5.85亿元,主要来源于对原合资公司北京广营的收购控制权,其中包括按原持有股权公允价值重新计量确认的投资收益4.33亿元,按权益法确认的被投资方其他所有者权益变动确认的投资收益1100万元,共计投资收益4.44亿元。

北京广营主要开发北京振源项目,该项目于2013年7月启动,将于2015年开始确认收入。数据显示,2015年至2017年,北京广盈实现营业收入分别为23.03亿元、51.18亿元和8.03亿元,净利润分别为1.74亿元、7.18亿元和1.7亿元。进入收获期后,招商局蛇口开始将北京广鹰纳入公司合并报表,帮助公司提高盈利能力。

2016年后,招商局蛇口投资收益大幅增加是由于大量股权处置。数据显示,2016年至2019年,招商局蛇口确认股权处置收入分别为37.14亿元、24.20亿元、42.40亿元和59.91亿元,分别占投资收入的88.13%、83.16%、64.75%和58.56%。

具体而言,2016年,招商局蛇口整体出售了深圳蛇口“南海一库梦工厂大厦”项目和深圳前海“海湾前花园”项目。两个项目的受让方与招商局蛇口的关联关系为同一控股股东控制的其他企业的关联关系。两个项目总销售投资收入36.09亿元,净利润占净利润总额的22.27%。招商局蛇口表示,该项目的整体销售将有助于加快产品的去工业化进程,加快资产周转,提高市场竞争力

2017年,招商局蛇口主要将高丽企业和长城企业100%的股份出售给合资公司连胜投资,实现投资总收入24.18亿元,净利润占净利润总额的12.96%。据悉,新世界地产持有连胜投资51%的股份,而招商局蛇口间接持有剩余的49%,实现了深圳蛇口太子湾地区DY04-01和DY04-04项目的整体转让,以引入商业地产品牌运营商,提升深圳太子湾的区域价值。

2018年,招商局蛇口将100%的京沪三地资产(上海市招商局大厦、上海市招商局广场、北京市招商局大厦)出售给一家20%股权的合资公司,投资收益35.09亿元,净利润占净利润总额的15.29%。此外,处置了福建中联盛50%的股权和深圳招商供电100%的股权,投资回报分别为705.35万元和7.23亿元。

从2019年开始,蛇口的“卖儿卖女”现象有所增加。数据显示,去年实现股权处置收入59.91亿元,同比增长41.31%。主要处置汤琪地产12.35亿元的51%股权收入、乐毅地产2.79亿元的51%股权收入、太子湾乐居地产51%股权收入、1.34亿元股权收入、前沿蛇口商业控股有限公司42.80亿元股权收入。

此外,去年,由于失去控制,按公允价值重新计量剩余权益的利润为15.83亿元,同比增长63.6%。总体而言,近年来,在业务收入增速放缓的同时,蛇口投资促进有限公司通过大量资产出售加快了去工业化进程,帮助公司实现利润增长。

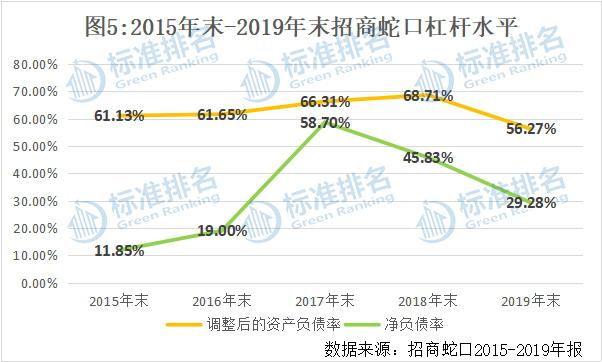

杠杆水平下降

根据年报,截至2019年12月31日,招商局蛇口总资产为6176.88亿元,同比增长45.95%,主要是由于前海土地整理和合资合作的完成以及业务规模的增长,进一步降低了公司的杠杆水平。

图5显示,招商局蛇口调整后的资产负债率从2015年末的61.13%持续上升至2018年末的68.71%,2019年末下降12.44%至56.27%。

同样,招商局蛇口的净负债率从2015年末的11.85%持续上升至2017年末的58.70%,并在2019年末逐步下降至29.28%。总体而言,蛇口的杠杆水平在行业中处于较低水平。

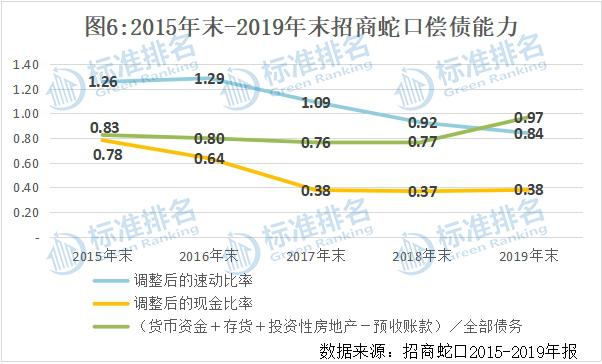

截至2019年底,招商局蛇口计息负债总额为1419.04亿元,同比增长21.01%。其中,短期贷款221.70亿元,一年内到期非流动负债326.23亿元,一年内到期债务547.93亿元。货币资金753.24亿元,现金短缺负债率1.37。

标准排名监测统计显示,截至2019年底,招商局蛇口调整后的速动比率为0.84,较2018年底下降8.70%。调整后的现金比率为0.38,比2018年底上升2.70%。

然而,反映招商局蛇口长期偿债能力的指标(货币资金、存货、投资性房地产——应收预收账款)/总负债)在2017年底达到最低值(0.76)后逐渐上升,2019年底达到0.97,同比增长25.97%。

在绿色建筑方面,根据招商局蛇口发布的2019年社会责任报告,2019年绿色建筑面积将达到841.4万平方米,同比增长156.13%。61个项目被认证为绿色建筑,比去年同期增加了37个。已开发的绿色项目每年节约电能2.16509亿千瓦时,同比增长22.89%。已开发的绿色工程每年节水231.95万吨,同比增长43.36%。此外,2019年,招商局蛇口总绿色建筑面积为2087.9万平方米,绿色三星项目面积为43.96万平方米。

根据第三方绿色评级机构中国投资协会(China Investment Association)编制的《财经》和国家发改委主管的中国证券市场设计研究中心(China Security Market Design and Research Center)旗下的《2019中国房企绿色信用指数TOP50报告》杂志,招商局蛇口绿色信用指数为86.7,绿色信用评级为AA,排名第六。