上周(20200608-0612),国际油价从高点回落,并迎来了大幅回调,主要原因是需求方担忧加剧和库存压力。油价的快速上涨已经结束。

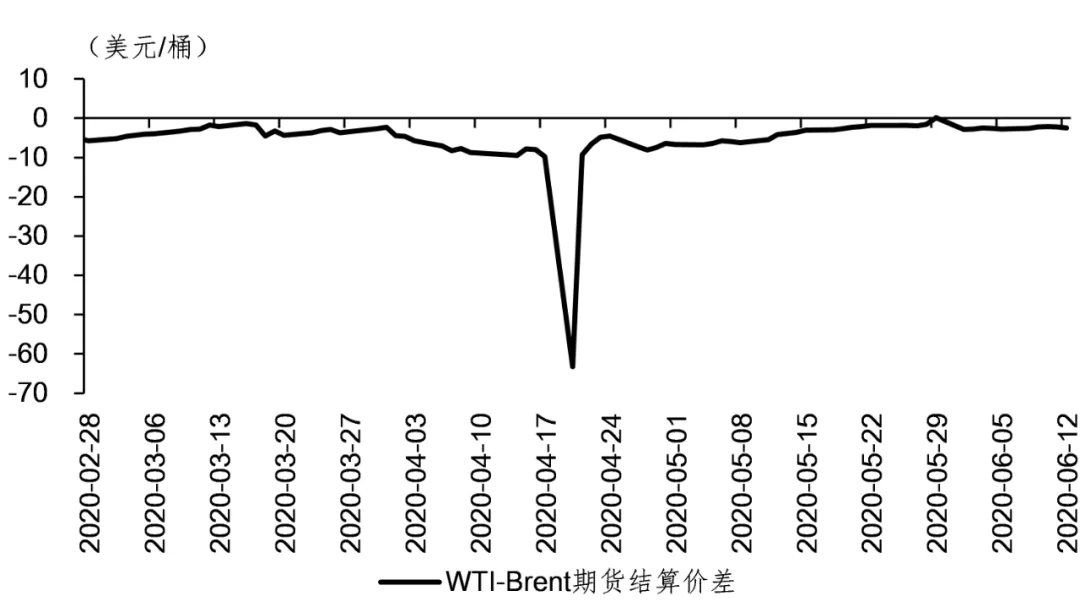

截至周五(6月12日),布伦特和WTI原油期货结算价分别为38.73美元/桶和36.26美元/桶,较上周分别下跌8.44%和8.32%,布伦特-WTI价差为2.47美元/桶。

数据来源:风

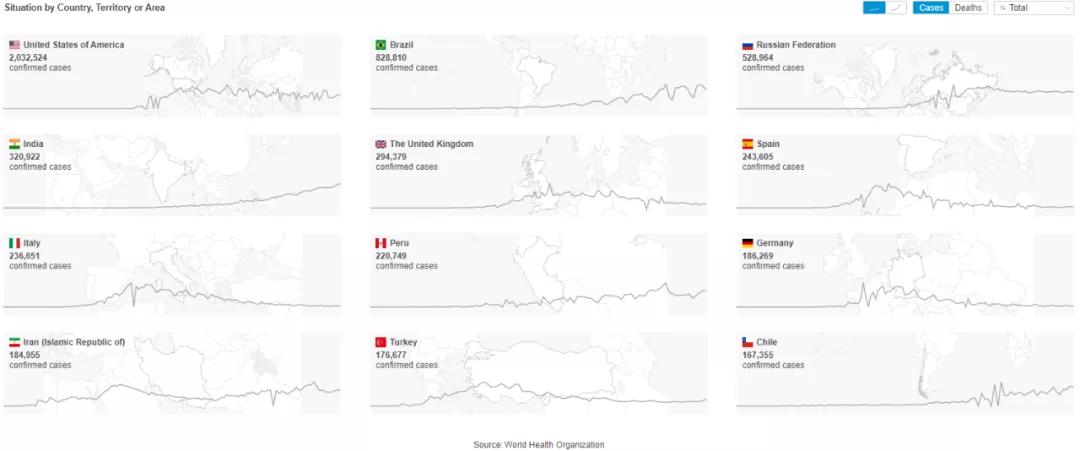

上周,市场对疫情第二次爆发的预期上升,全球经济的良好预期减弱,对原油需求方面的担忧再次出现。根据世卫组织的统计,截至6月14日,全球共有769万例确诊病例和43万例新皇冠肺炎死亡病例。其中,印度疫情已进入爆发阶段,美国确诊病例数继续上升。在中国首都北京,上周又报道了两位数的新确诊病例。据新华社报道,6月14日,北京核酸检测机构共监测了76499人,发现59人呈阳性。世卫组织警告说,一些国家病例的增加可能象征着疫情的第二波或第二次高峰。

北京时间周三(6月10日)上午23点33分,美联储FOMC会议结束。美联储在一份声明中表示,中期经济面临“相当大的风险”。美联储主席鲍威尔在新闻发布会上表示,经济下滑的程度“极其不确定”。此前,美联储预计美国经济将出现“V型增长”,但从会上发表的声明来看,美联储可能暗示“V型增长”不会出现。周五(6月10日),美联储发布半年度货币政策报告,再次确认对未来经济的悲观预期,称未来经济充满不确定性,未来劳动力需求和生产不确定,新的冠状肺炎大流行的未来进展仍高度不确定,再次爆发是一个重大风险,需求崩溃可能最终导致许多企业破产。

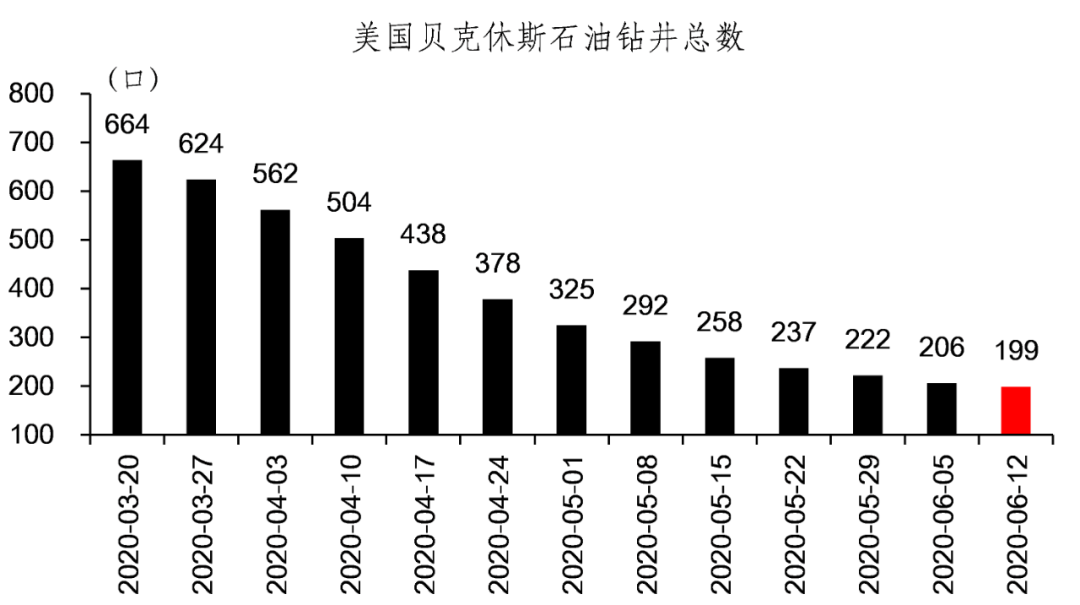

在供应方面,欧佩克的减产一直在稳步推进,但美国页岩油产量的恢复和高库存将对油价构成压力。在6月9日的欧佩克会议上,成员国达成协议,将每日减产970万桶的时间延长一个月,前提是伊拉克和尼日利亚等产油国必须努力控制产量,并弥补此前在减产方面的“作弊”。在欧佩克的监督下,伊拉克表示将全面遵守减产协议。上周末,伊拉克和英国石油公司在6月份就鲁迈拉油田约140,000桶/天的产量削减达成协议,埃克森美孚在6月份就西古尔那1油田约350,000桶/天的产量再削减70,000桶/天达成协议。然而,随着油价上涨,美国页岩油生产商关闭钻井业务的步伐可能会放缓。为了争夺市场份额,产油国进一步扩大减产的可能性也将降低。JBC预计,如果欧佩克坚持其目标,美国页岩油将迅速复苏。根据上周发布的数据,贝克休斯油井的总数已经进一步下降到199口,有所下降。

数据来源:风

环境影响评估数据显示,原油库存仍面临压力。在截至6月5日的一周内,美国商业原油库存意外增加572万桶,创历史新高,预计将减少173.8万桶。原因是原油进口增加而出口下降。数据显示,库欣地区的库存减少了230万桶,但海湾地区的原油库存增加了690万桶。成品油方面,EIA汽油库存增加866,000桶,高于预期71,000桶,而包括柴油和取暖油在内的馏分油库存增加160万桶,预计增加300万桶。美国炼油厂运营率小幅上升至73.1%。随着飓风消退,受影响的石油生产能力有所恢复,增加了库存压力。就陆上储油量而言,涡流数据显示,截至6月5日,全球油轮上至少7天的原油储量已升至1.777亿吨,较去年同期增长280%。浮动汇率的释放

从短期来看,基本面供大于求的压力将使国际油价面临低调整,回到此前的过热上涨。在上周油价大幅下跌之前,高盛(Goldman Sachs)已经指出,由于炼油利润率低,该公司短期看跌原油。预计在未来几周内,石油分销价格将降至每桶35美元,到今年年底将升至每桶45美元。根据环境影响评价发布的短期能源展望报告,环境影响评价将把2020年全球原油增长预测下调21万桶/日,至-834万桶/日,并将2021年全球原油需求增长预测上调19万桶/日,至718万桶/日。环境影响评估估计,2020年石油分销价格为38.02美元/桶,此前预计为34.13美元/桶,2021年价格为47.88美元/桶,此前预计为47.81美元/桶。据估计,2020年WTI价格将为35.14美元/桶,此前预计为30.1美元/桶,2021年为43.88美元/桶,此前预计为43.31美元/桶。

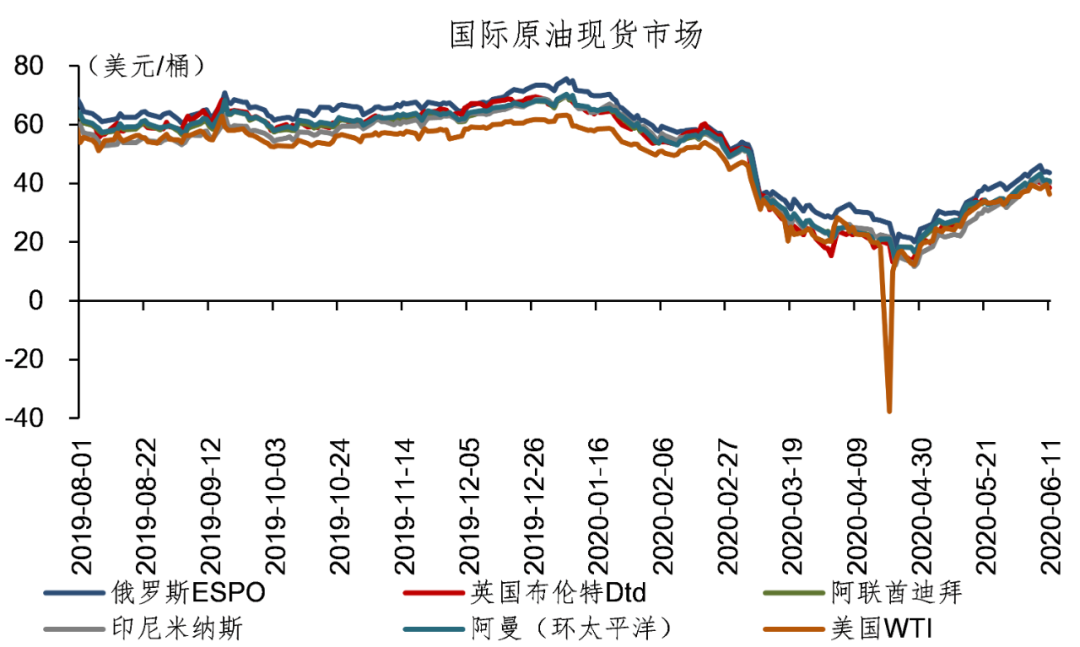

在现货市场,截至6月11日,全球原油现货价格与前一周持平。

数据来源:风

在国内石油市场,SC原油期货价格上周大幅回升。中国成品油未触及40美元“底价”实现“六停”。

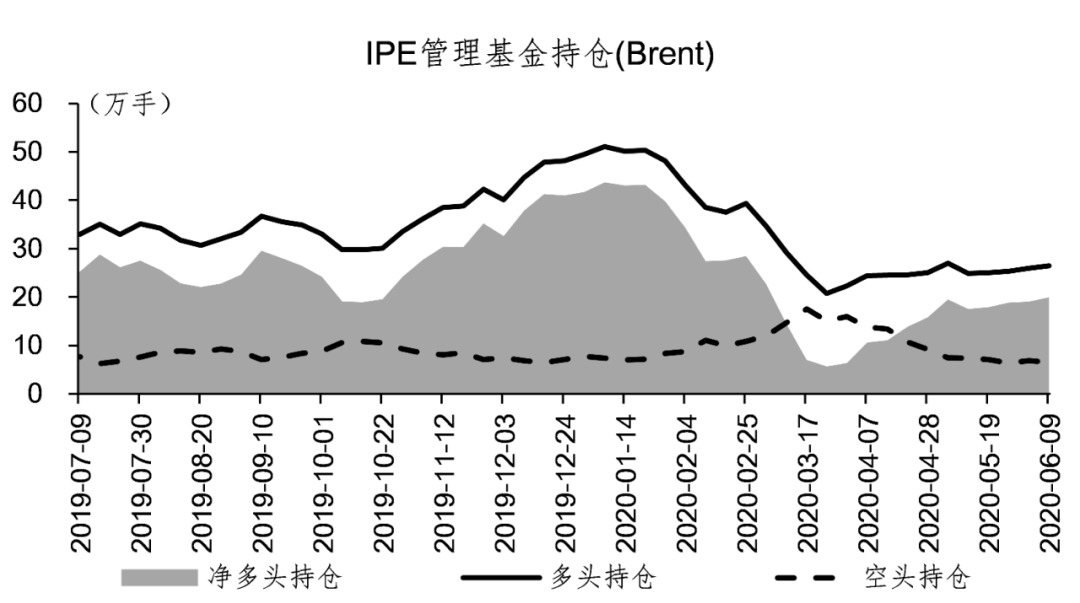

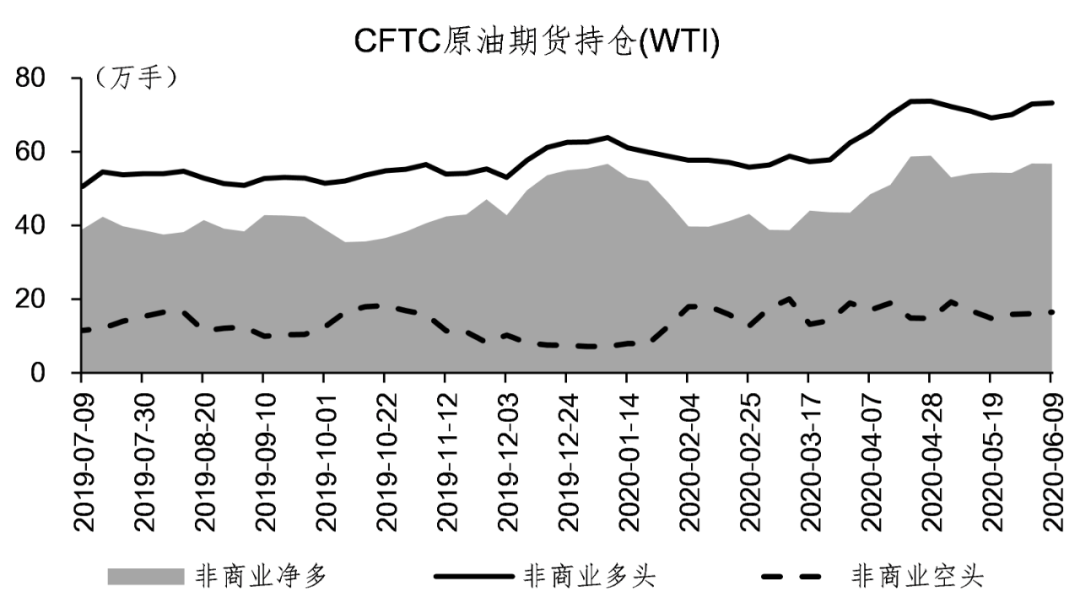

在金融市场,截至6月9日,布伦特原油总头寸增加了4,234手,而管理的基金数量增加了5,996手,管理的基金数量减少了2,805手,净多头增加了8,801手。WTI的总头寸减少了1,035手,非商业头寸减少了3,762手,空头头寸减少了4,183手,净多头头寸减少了421手。

数据来源:风

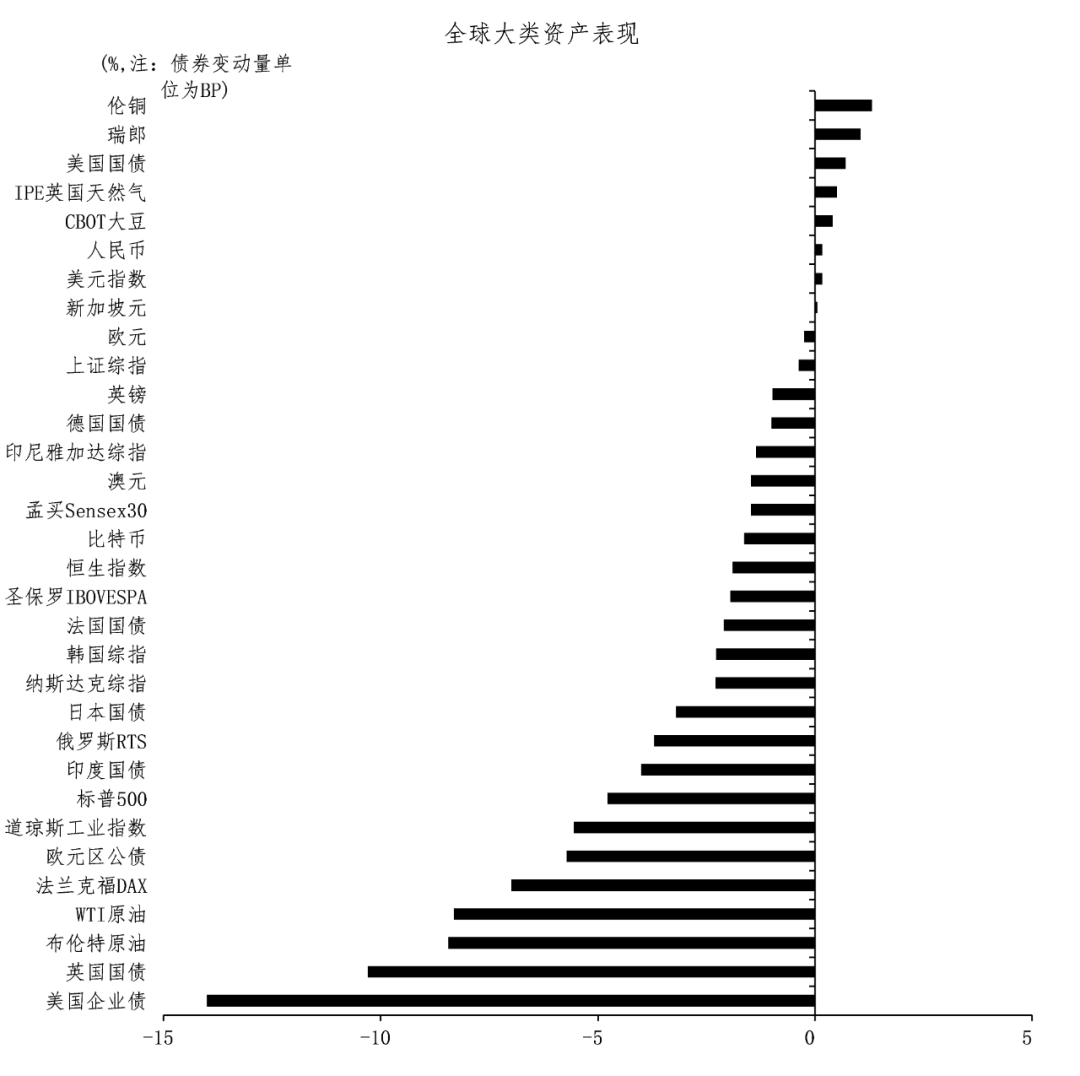

就主要资产而言,宏观风险情绪上周有所上升,多数主要资产下跌,债券市场反弹。