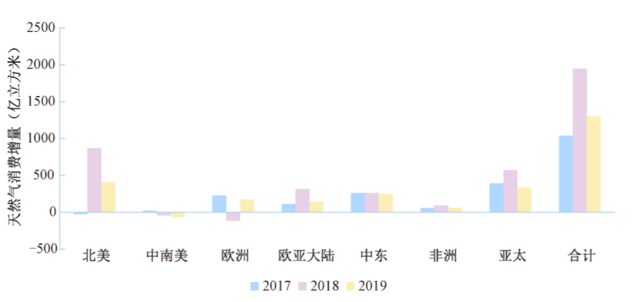

1。爆发前天然气市场疲软(1)国际天然气市场供应充足(全球天然气供应过剩)。在需求方面,中国石油经济研究院发布的数据显示,2019年全球天然气消费量为3.98万亿立方米,同比增长3.5%,低于2018年的5.3%。其中,亚太地区的消费增长率从去年的8%降至4%。在供应方面,天然气产量持续上升,液化天然气项目产能相继释放,加剧了全球天然气供应过剩。

世界主要地区天然气消费增长

图表数据来源:中国石油经济研究院

图表数据来源:中国石油经济研究院

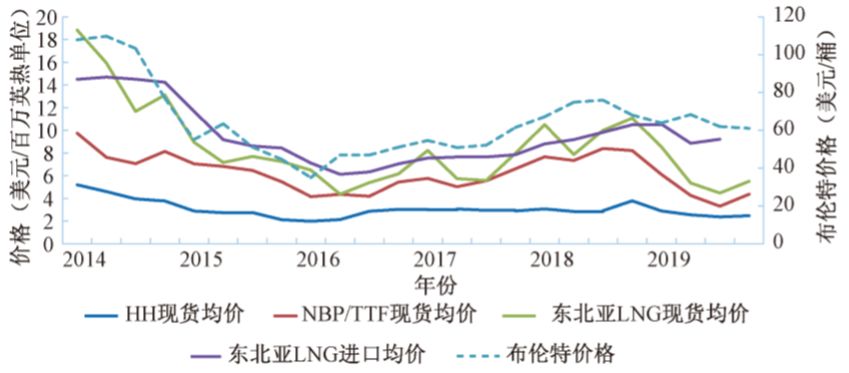

主要国际市场价格大幅跳水。2019年,美国的平均HH价格为2.56美元/MMBtu,同比下降19%。NBP平均价格为4.48美元/百万桶,同比下降44%;东北亚的平均价格为9.22美元/立方英尺,同比下降4.2%。过剩的供应能力加上温暖的冬季天气减少了液化天然气现货市场需求,价格继续下跌。

主要地区液化天然气价格趋势

2)国内天然气供需矛盾缓解

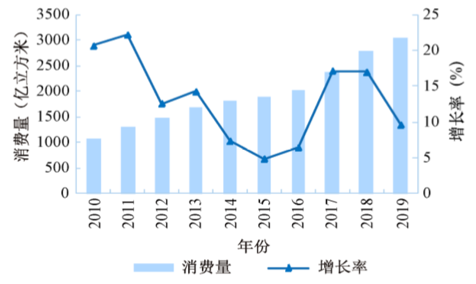

对国外天然气进口依赖稳步扩大。在需求方面,国家发展和改革委员会发布的数据显示,2019年,中国的天然气消费量将达到3067亿立方米,同比增长9.4%,同比增长率几乎减半。在供应方面,2019年国内天然气为1777亿立方米,同比增长11.5%,超过了消费增长。进口总额为1322亿立方米,增长6.5%,与前几年的两位数增长相比有了大幅修正。中国对外国天然气进口的依赖度为45.2%,与去年基本持平,扭转了2016-2018年飙升的36%、40%和45%的局面。

国内天然气消费量

图表数据来源:中国石油经济研究院

液化天然气现货价格保持低位。2019年,国内液化天然气现货价格走势相对稳定,波动幅度相对合理。根据上海油气交易中心发布的全国液化天然气出厂价格指数,2019年国内液化天然气平均出厂价格为3838元/吨,同比下降12.6%。

疫情如何影响天然气市场?

(1)“黑天鹅”的阴影已经蔓延到全世界。新皇冠肺炎的爆发导致各行各业的燃气消耗量急剧下降。再加上北半球暖冬天气,供过于求的情况越来越严重,天然气价格继续承压。

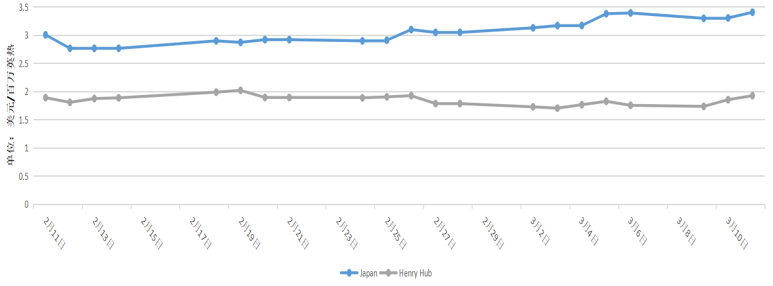

亚太市场的现货价格跌至近年来的最低水平以下。在疫情期间,东北亚市场的许多液化天然气船闲置出售。2月7日,进口液化天然气的现货价格跌至每百万桶3美元以下,在不到半个月的时间里几乎减半。从1月到2月,平均价格为4.8美元/百万桶,比上个月下降14%,比上年下降43%。3月14日,它是3.466美元/百万英国热量单位。最近,一些企业已逐步恢复工作,价格已暂时调整回来。

主要国际天然气市场的价格大幅下跌。北美的冬季气温高于全年,天然气需求下降。从1月到2月,美国的HH平均价格为1.98美元/MMBtu,环比下降17.8%,同比下降31.7%。2月份的平均价格达到了近三年来的最低点,但3月份的下降趋势尚未逆转,3月14日为1.826美元/百万桶。

在北美和亚太地区供应过剩的情况下,资源将流向欧洲,加剧欧洲的供应过剩局面。从1月到2月,NBP现货平均价格为3.02美元/百万桶,比上个月下降18%,比上年下降50%以上。

北美和东北亚液化天然气现货价格趋势

(2)国内市场量价崔子

市场消费量大幅下降。第一季度是中国天然气消费的传统旺季。受疫情影响,工厂被关闭,商业服务被关闭,车辆被封锁,供需形势不再紧张。根据中国气象局的数据,2019-2020年冬季全国平均气温比同期高1.09℃,属于暖冬。由于双重因素,天然气消耗

市场上资源严重过剩。据了解,由于需求下降,自疫情爆发以来,中石油储气库自1月28日以来已大幅减产,并于2月29日停止生产。只有72%的天然气生产计划已经完成,26亿立方米没有按计划生产。此后,提前开始向储气罐注气,以缓解系统运行压力,这是供暖季节首次进行注气操作。与此同时,进口开始下降。

(3)对中国天然气产业链有什么影响?

中国的天然气城市占天然气和工业燃料的很大比例。据中国石油经济研究院统计,2019年中国天然气消费量为3040亿立方米,其中城市天然气1130亿立方米,占32%。工业燃料1069亿立方米,占35%;发电量540亿立方米,占18%;化学工业310亿立方米,占10.2%。疫情对不同类型的天然气消费有很大影响。

1。石油和天然气勘探和生产的上游企业劳动密集,地理位置分散。疫情对上游作业的安全和员工的身心健康提出了挑战。2月份国内天然气产量同比下降0.9%,非常规天然气产量下降17.4%。

2。国家网络和省级网络

国家网络公司将于今年正式运营。受疫情影响,三大石油公司油气管道资产评估和转让的进度可能受到影响,难度加大。目前,陕西、浙江、安徽、江西等省已出台分阶段降低天然气价格的政策。省级电网应定期降低管道运输费用,以限制运营效率的提高。

3。下游企业

2月份,国内天然气消费量同比下降11.3%,城市燃气同比增长5.4%。工业燃料消耗同比下降37.3%。发电量下降了12.4%。化学品消费量同比下降8.9%。

(1)城市燃气

城市燃气在供暖和烹饪中占较大比例。目前,它仍处于供暖期。居民通常被隔离在家里,这部分的天然气消耗量增加了。商业、小型工业、公共服务和汽车用气大幅下降,对城市用气量的影响有限。

目前,中国城市燃气存在交叉补贴。除集中供热外,其他非居民家用燃气价格相对较高。高价燃气的比例将大幅降低,这将降低城市燃气的运营效率。

一些城市要求降低天然气配送的成本。与此同时,政府出台政策,不允许因账单过期而停止供气,这也将减少现金流和坏账风险。

(2)工业燃料

目前,国内各省市已陆续安排企业恢复生产,这将推动工业气体逐步恢复正常水平。由于宏观经济发展放缓和工业“煤改气”项目进展缓慢,第一季度将出现大幅下滑,整体增长率将下降。

(3)天然气发电

一些工厂被推迟,企业和酒店被关闭,天然气发电的经济受到限制。天然气发电受到很大影响。预计第二季度社会运行逐步恢复正常后,天然气发电用气将恢复稳定。

(4)化肥

化肥和一些化工企业(甲醇等。)被要求在冬季参加调峰。通常,天然气生产将在2月底逐步恢复。为了保护春耕化肥的使用,鼓励化肥企业提前恢复生产,影响相对有限。

3。原油价格的大幅下跌将如何影响天然气市场?

(1)上游天然气采购成本有望降低

中国液化天然气进口协会价格与国际原油价格挂钩。原油价格的大幅下跌将降低进口管道气价格和液化天然气进口协会价格,缓解液化天然气进口协会价格的倒挂局面。根据目前的情况

目前,国内疫情防控取得积极进展,但海外疫情正在蔓延,将对全球天然气需求产生更大影响。此前,据有关机构预测,2020年全球天然气产量为4.23亿立方米,全球供大于求约1500亿立方米。从疫情来看,供大于求的局面仍在扩大。

中俄东线和北溪二级管道的投产以及天然气量的增加将影响中国和欧洲对液化天然气现货进口的需求。受疫情影响,现货液化天然气资源将返回欧洲。NBP等价格将保持低位,而东北亚市场将因需求疲软而继续下跌。

(2)国内天然气市场预测

预计年天然气消费增长率将降至5%。按照目前疫情控制的节奏,如果不出意外,国内市场的影响主要集中在第一季度,第二季度会逐渐回升,而下半年将趋于正常。根据中国石油经济研究院《2019年天然气发展报告》,预计2020年天然气消费量将达到3300亿立方米,增长8.6%。其中,城市燃气1272亿立方米,增长12.6%。工业燃料1150亿立方米,增长8.5%;天然气发电553亿立方米,增长2.4%。化学工业325亿立方米,增长4.8%。根据2月份的数据,除了城市燃气的小幅增长(比年初的预测低7%)之外,其余的燃气消费量都在逐年下降。其中,工业和发电用气消耗量下降了30%以上,每月影响约50亿立方米的天然气。考虑到疫情,国家将出台一系列经济刺激政策,原油价格的大幅下跌将压低天然气市场价格。此外,一些城市,如北京和东营,已经扩大了集中供热,以保护居民在家里的温暖隔离。在一定程度上,这将增加天然气的消耗。据估计,全年天然气消费量将受100亿立方米影响,2020年将受3200亿立方米影响,增幅约为5%。

供应情况相对宽松。国内天然气继续增长,进口价格下降,现货资源充足,所有这些都可以有效地保证资源的供应。此外,去年冬季的储气库未能充分产气,今年非供暖季节的注气量也将减少,导致市场供应紧张。

液化天然气市场价格低。天然气勘探开发得到加强。中国和俄罗斯之间的东线将增加到50亿立方米,这将减少对其他进口天然气的需求,尤其是液化天然气。与此同时,油价的大幅下跌将不可避免地推低现货价格,预计国内现货价格将继续维持在较低水平。

(3)市场各方的对策

1。上游企业

国际油价的大幅下跌直接影响原油勘探开发的运营效率。上游企业面临着严峻的经营压力。一方面,千方百计释放天然气产能,弥补原油损失;一方面,优化天然气营销策略,响应国家降低天然气价格的号召,同时通过交易中心扩大销售半径,寻找新用户,扩大销售;同时,在生产经营过程中,我们将加大成本控制力度,采取各种措施降低成本,提高效率。

2。“城市燃气企业”疫情得到有效控制后,商业、公共服务和交通用气消费将回升,城市燃气消费将实现快速回升。下一步是加强高端市场和大规模用户的发展,抢占海滩,填补车辆和船只的业务布局。在疫情期间,针对蔬菜销售、送货上门等中国燃气服务,中国不断拓展非油气业务,围绕燃气设备、智能家居、燃气保险等领域构建“互联网能源”生命周期,加快向信息化、无人化、智能化发展。

3。天然工业燃料

目前,对外商投资上游勘探和城市天然气的限制已经完全放松。国家管道网络公司将很快独立运营。这将加快管道网络的互联互通和第三方的公平开放。它将实现多主体供给模式。鉴于供需双方面临更多的选择,建议上下游企业应逐步只签订民生和民生合同,其他资源应通过市场化获得。可以区分不同地区,根据交易中心的不同比例,下游用户充分利用市场进行气源选择,充分利用市场化手段形成公平的天然气价格,准确反映市场价值和供需情况,逐步形成各地区的市场基准价。

交易中心不断加大产品设计和创新力度,不断丰富交易模式,完善交易功能,开展买方订单、反向竞价和日常交易,满足多元化市场需求,促进天然气产业链有序高效运行。

国际市场上的石油和天然气供应不足。自今年以来,国际油价暴跌,天然气市场暴跌。与此同时,国家管网公司的成立和国内天然气供需的松动也为加快天然气市场化进程创造了良好的机遇。当务之急是抓住这个机会,逐步增加交易中心的市场化资源,加快形成气对气对液的局面。通过市场化,可以有效发现各地区真实的市场价格,实现上下游收入的合理分配,有效解决制约天然气业务发展的问题,促进我国天然气产业的优质健康发展。

熊伟高级经济师

2006年7月-2008年9月,由中国石油西部管道公司生产运营部主办,在中国石油北京油气控制中心工作,获得加拿大恩布里奇公司调度员证书,并担任中央控制调度职务。

2008年9月至2015年6月,中国石油西部管道公司第二条西气东输管道筹备组作为规划部门的组织者和监督者,负责生产运行、企业管理制度、规划统计和投资管理。

2015年7月至2016年12月,中国石油西部管道公司油气销售部销售与客户管理科副科长负责天然气营销、运输、运营协调、客户管理和网上交易。

2017年1月至2019年6月,中国石油天然气销售西部公司营销运输部运输科科长,高级经济师,负责天然气营销、运输、协调监管和网上交易。

2019年7月至今,上海石油天然气交易中心管道天然气交易部主任(助理主任)。

来源:上海油气交易中心

作者:熊伟