来源:风能

自2006年6月成立以来,该基金已成立14年。然而,其净值的趋势显然被分为两部分:

在2016年之前,该基金的规模将会缩小,其净值将会与整体市场保持同步,或者略有下降。

2016年后,基金规模继续扩大,净值开始大幅超过市场,从0.63后的峰值上升至1.992,净值增幅超过200%。

这种业绩逆转的背后是一位明星基金经理:刘艳春。

从业绩回报指数来看,自2015年4月上任以来,其年度化阿尔法达到了19.15%,夏普比率为0.62。如果你看看绝对回报率,年化回报率是21.4%。

请注意,这个性能仍然是基于它的“死亡开始”。上任两个月后,它开始经历股市崩盘,随后经历了两轮融合。经过这样的洗礼,净值仍然可以上升,这真的不容易。

在这方面,有几个问题值得我们深入考虑:

1.跨越牛市和熊市的稳定表现背后的操作策略是什么?为什么这样的策略可以应对基金行业的“死路一条”?

2.从重工业的结构来看,它的投资风格与我们以前研究过的中小型一方大有几分相似(详见专业版报告库)。此外,它有什么特别之处?

3.有可能复制这样的投资策略吗?

该报告将更新到专业建模报告库中。

详情请联系青年小蓝和微信: bgysyxm2018

[重要声明]

这篇文章绝对没有提出任何建议。它只满足工业研究和学术讨论的需要。如果是股票市场或非金融专业人士,请取消您对这个号码的关注。

(1)

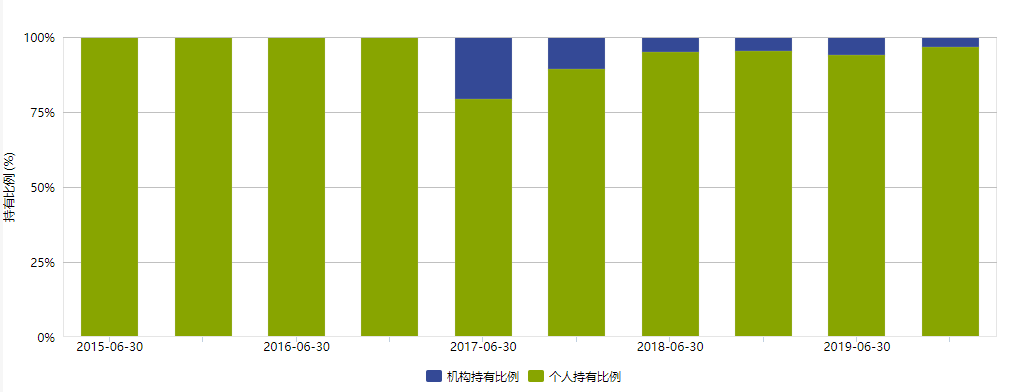

2006年6月28日,新成立的增长基金京顺长城成立。这是一只部分股票混合基金,基金规模为138.59亿元。其中,96.55%由个人持有,3.45%由机构持有。

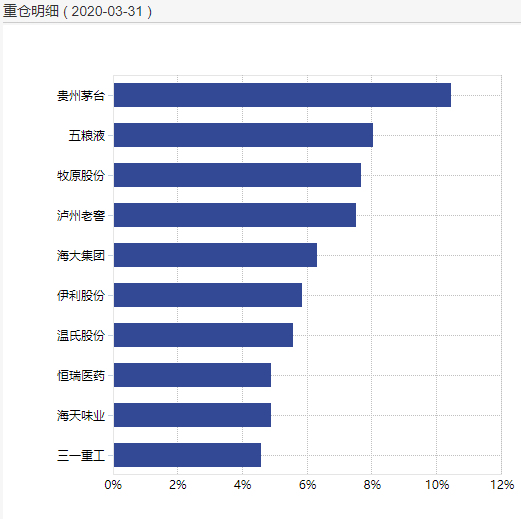

图:持股比例来源:风占股份比例高(90.86%),其次是现金(7.6%),债券(0.97%)等。股票集中度较高,前十大股票占股票市值的65%,略低于具有类似策略的代表性基金易方达的中小股。截至2020年第一季度,根据基金净值比率,十大仓储股包括:贵州茅台(9.61%)、五粮液(7.4%)、沐源股份(7.05%)、泸州老窖(6.91%)、海达集团(5.8%)等。

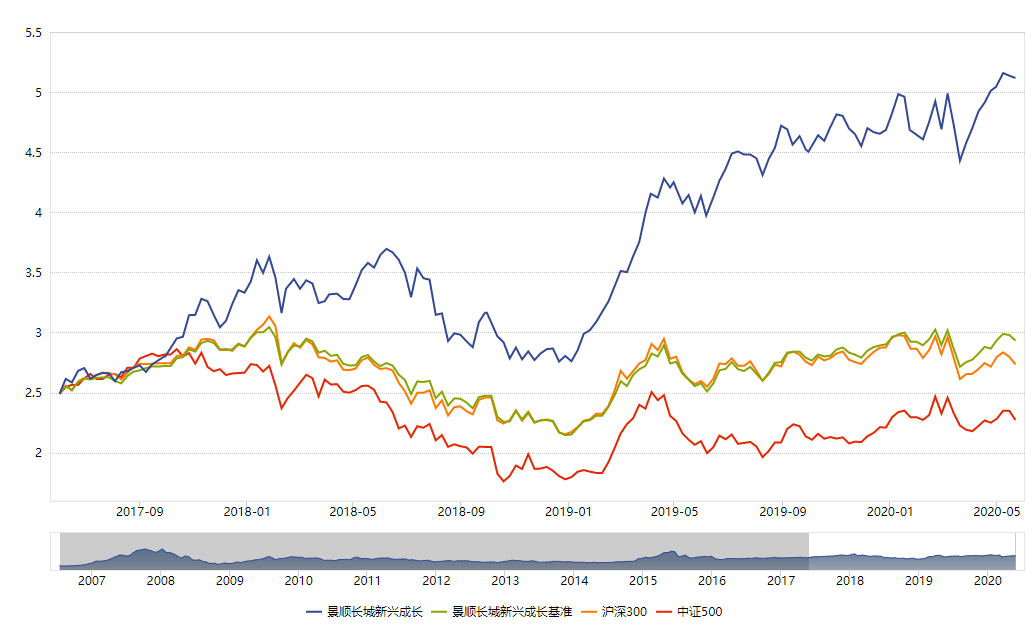

图:10大股东来源:自从wind成立以来,这只基金已经换成了四位基金经理。现任基金经理是刘艳春。毕业于北京大学光华管理学院,曾任职于汉唐证券研究部(2002 -2004)、中信资本研究部(2004-2006)和卜式基金(2006-2014)。他于2015年7月加入了京顺长城。目前管理的基金有6只,总管理规模为287亿元,投资经理任期为11.08年。在其管理三年以上的基金中,最高的年回报率是京顺长城丁一(21.7%),排名第7/466,其次是本案,年回报率为16.49%,排名第9/451。此外,离职的前三位基金经理是杨鹏、邓春明和李志佳。后两者不再负责公共基金。杨鹏目前在卜式基金工作,负责一个30亿英镑的混合基金。回顾以往基金经理的净值回报率,整体表现一般,净值回撤幅度相对较大,最高回撤幅度为-63%。直到刘艳春接手后,该基金的净值表现才继续超越市场。(2)截至2020年5月28日,京顺长城新开发的单位净值为1.885,修复的单位净值为5.1525。从基金的历史净值表现来看,其净值曲线如下:

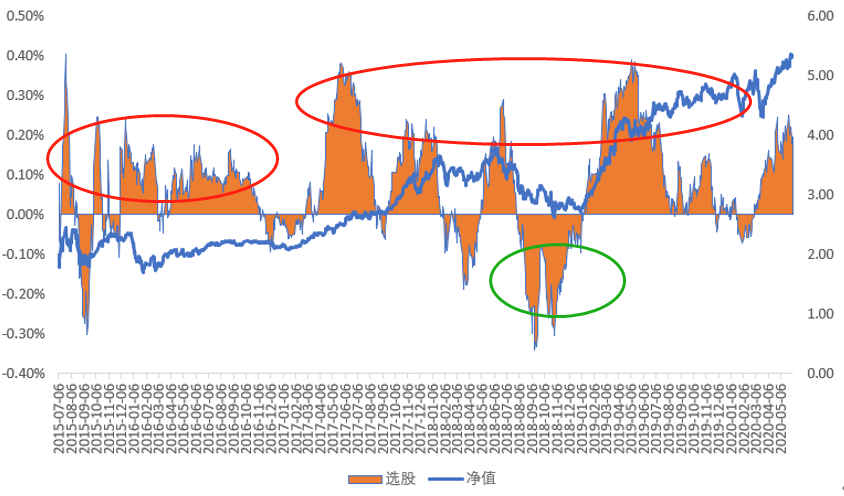

图:净值表现的来源:风的净值表现是什么?我们比较了相同类型的混合基金与部分股票,沪深300ETF,以及我们之前研究的中小型EFD。经过比较,我们可以发现,这种情况在过去2、3年的回报率高于同行和上海和

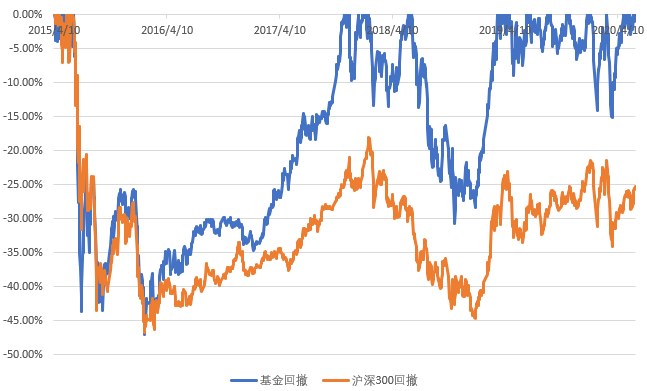

图:刘艳春任期比较来源:wind Comparison显示,核心收益指数在刘艳春任期内显著改善。其中,超额收益能力的年度阿尔法(相对于沪深300)达到19.15%,与同期部分持股的混合基金相比排名第10位,与同规模的中小基金相比排名第2位(第3位和21.02%)。——Sharp与Sortino的比率是衡量风险和回报的比率。夏普衡量投资者每单位总风险将产生多少超额回报,而Sortino衡量他们每单位波动风险将获得多少超额回报。从某种意义上说,索提诺是夏普的补充。在这种情况下,夏普比率为0.62,高于行业平均值0.35。排序比率为0.8312,也高于同行业平均水平0.4702。交易风格——的换手率为102%,低于同行业的中位数,交易风格相对稳定。风险控制能力33,354该基金累计峰值为-47%,同行业中值为-25%。然而,如果只计算刘艳春上台后的回调,回调控制仍好于市场下跌。

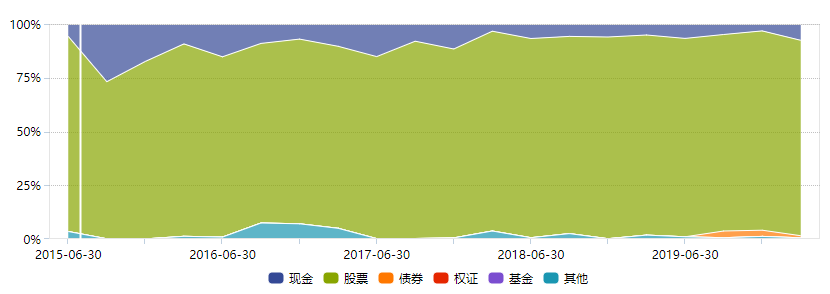

图:刘艳春任期内资金撤出的来源:泰健研究(3)从资金头寸的变化来看,除了2015年6月股市崩盘时,其股票头寸下降到75%左右,但此后股票头寸继续增加。即使在随后的2018年熊市中,股价仍保持在90%以上。

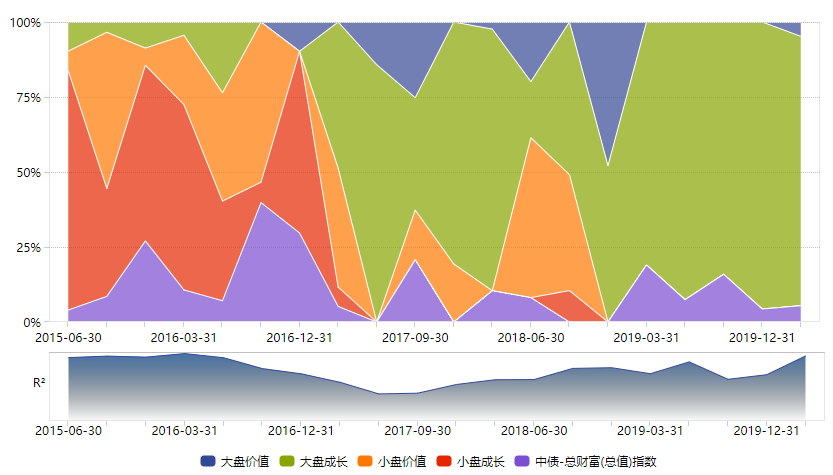

图:资金头寸配置来源:风:从风格上看,整体风格偏向成长股,2017年前偏向小盘股,2017年后偏向大盘股。

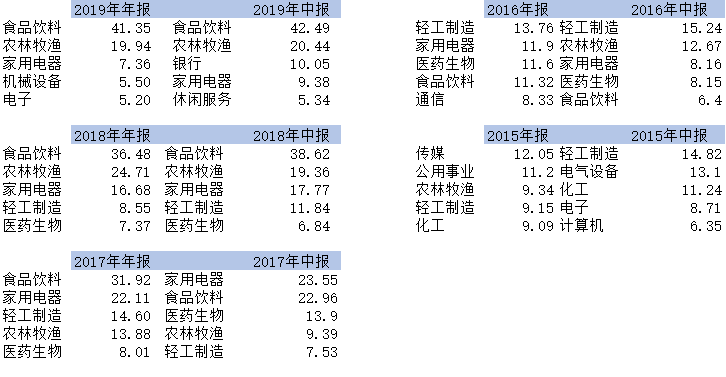

图:资金来源风格分析:wind进一步关注行业配置。从2017年开始,将重点发展食品饮料、农业、林业、畜牧渔业和家用电器。这三个行业的配置占总资金净值的70%以上,且行业配置相对集中。

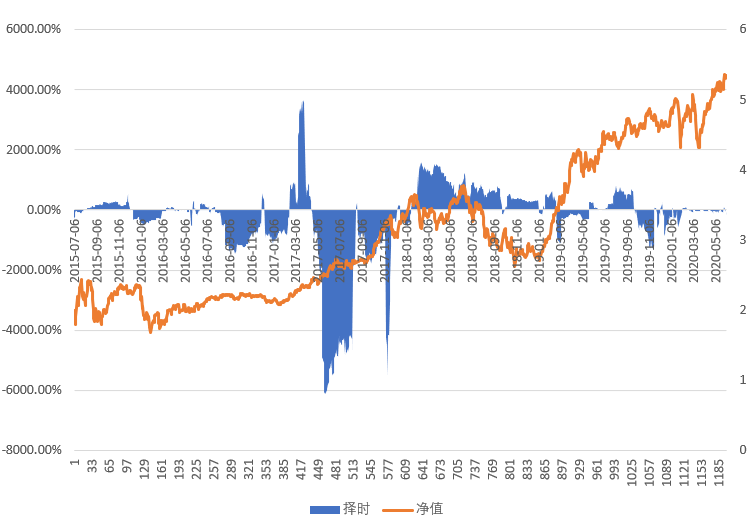

(4)对于一个基金经理来说,有几个核心能力:时机和股票选择。我们用T-M模型来衡量基金经理的市场持有能力,同时通过截取项目来获得基金经理的选股能力。

公式为:rprf= 1 (rmrf) 2 (rmrf)

其中:是选股能力系数。如果常数值大于零,则表明基金经理具有选股能力。

2:是计时能力系数。如果2大于零,则基金经理具有择时能力。1:系统风险;每一时期基金的实际回报率;Rm:根据对沪深300不同时期实际收入的回归分析,该案例的时机把握能力不稳定,2平均值为负。但是,它的选股能力比较突出,长期大于0。

图:时间分析来源:塔吉克研究

图:能力分析的来源:除了上面提到的时机和选股能力之外,田健研究还考虑了他任职期间明显的风格转变。因此,在研究选股能力时,我们需要进一步提炼和考虑风格的影响。首先,看看风格选择的成功率。在管理期间,刘艳春实际上对自己的职位风格进行了两次大规模调整,第一次是在2017年。这是大风格和小风格之间的一个重要转换点,此时他正确地转换到了大市场。因此,从图中可以看出,由于风格的正确转换,选股能力有了很大的提高。第二次风格调整发生在2018年第三季度和第四季度,其风格转变为小碟的价值。这样的风格选择是不对的。当时的强势风格是伴随着大盘、小盘和大盘成长起来的。因此,风格选择的成功率还有待进一步观察。

图:风格分析的来源:塔吉克研究其次,让我们看看它更擅长哪种风格。我们将围绕选股能力突出的几个时期(下图中的正橙色区域)逐一审视股票持有策略:1)第一阶段:2016年1月至2016年12月;1)第二阶段:2017年4月至2017年12月;2)第三阶段:2019年至今;

(9514。

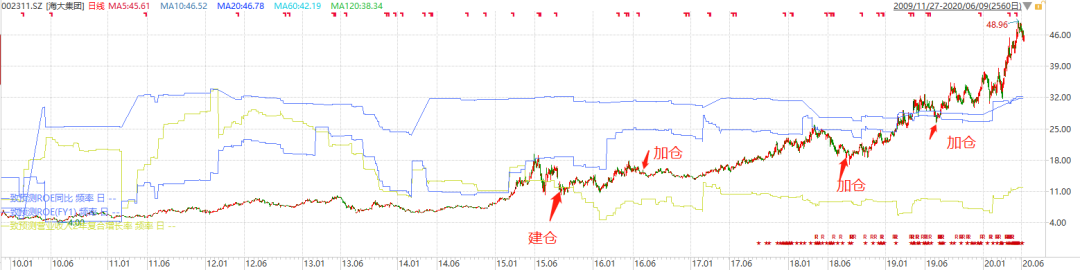

图:相位划分来源:风(吴)相位1。2016年,其主要股票是海达集团和索非亚。让我们先看看海达集团。根据公开资料,海达集团于2015年6月成立。它已经担任职务长达五年。

图片:上海格兰德集团门店来源增加:风第一,看看它的重仓库,——上海格兰德集团,专门从事水产品和畜禽饲料,发展成为动态保险,动物种苗,畜禽养殖和健康食品的整个产业链。2019年,将销售饲料1229万吨,占全国饲料产量的5.37%,居前三位。2015年,受诸多因素影响,如经济低迷、消费低迷、流行病爆发、出口受阻和种畜持续下降。除了生猪价格,其他品种的价格全年都很低,库存下降,行业面临很大的脱销压力,饲料行业处于周期性低点。然而,海达集团在饲料行业处于领先地位。通过发展各种类别(从水产饲料到猪饲料和家禽饲料)和产业链的纵向延伸(从饲料到养殖等)。),具有较强的抗风险能力。其饲料销量保持正增长,极具竞争力。与此同时,盈利能力和利润质量也在不断提高,表现为毛利率的不断提高,净利润的增长率大于收入的增长率。与建造仓库的时间点相比,尽管当时市场一致预期收入增长率会下降,但净资产收益率预期同比增长更高,这表明建造仓库的逻辑是在行业底部建造仓库,并对行业集中度和盈利能力的提高持乐观态度。不仅如此,它还敢于逆转操作,比如2016年的洪水、2017年的禽流感以及2018年和2019年的非洲猪瘟。因此,基金经理对行业和公司代表基金经理的反向操作行为有着深刻的理解,因为他敢于持有海达集团的股份。其次,从行业指标的角度来看,位置较重的索非亚——及其在索非亚的投资策略,与下游已建成区的增长有关。同时,把握行业长期渗透率增长的逻辑和高增长(30%-40%)和高回报(净资产收益率在20%左右)的特点。

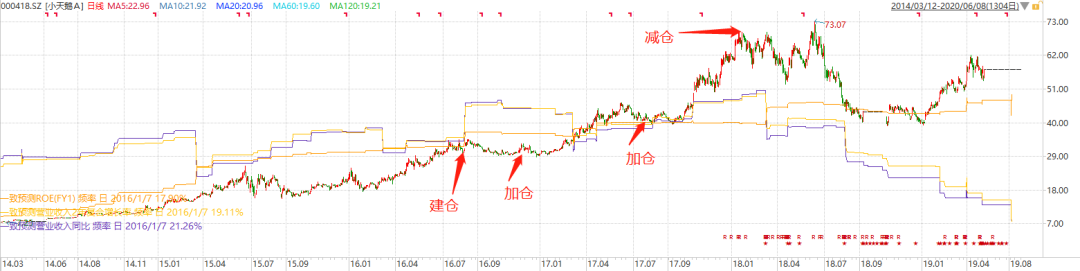

图:苏菲亚头寸增加的来源:在超额回报的第一阶段,wind的整体战略核心偏向于:对周期性股票的逆向投资,同时偏向于具有优化竞争结构和长期增长前景的公司。与普通价值投资基金经理不同,他们持有的不是传统的白酒和食品等白马,而是更多地投资于定期股票,是相对罕见的“阿尔法”基金经理之一。(卢)2017年,京顺长城成长起来,以全年56.28%的回报率赢得了开放式混合基金的称号。位置包括大白马,如美的和格力。然而,他们的选股思维仍然偏向于增长,遵循自下而上的选股逻辑。例如,小天鹅A在主要股票中的权重从2016年的第7位持续攀升至2017年末的最高位。从建造仓库的时间来看,它处于小天鹅A收入的预期增长阶段。这背后的选股逻辑是基于消费升级和创新驱动。根据小天鹅的年度报告,其2016年的业绩增长预计会很高,主要是受洗衣机行业转型升级趋势的推动(除了滚筒、大容量和变频洗衣机的持续快速增长之外,对智能、高端、干衣机和一户双机的需求也大幅增加)。然而,由于其更加强调增长目标,在2018年初,尽管小天鹅的净资产收益率预期保持在20%左右,但业绩增长率预计将直线下降,因此将其出售。

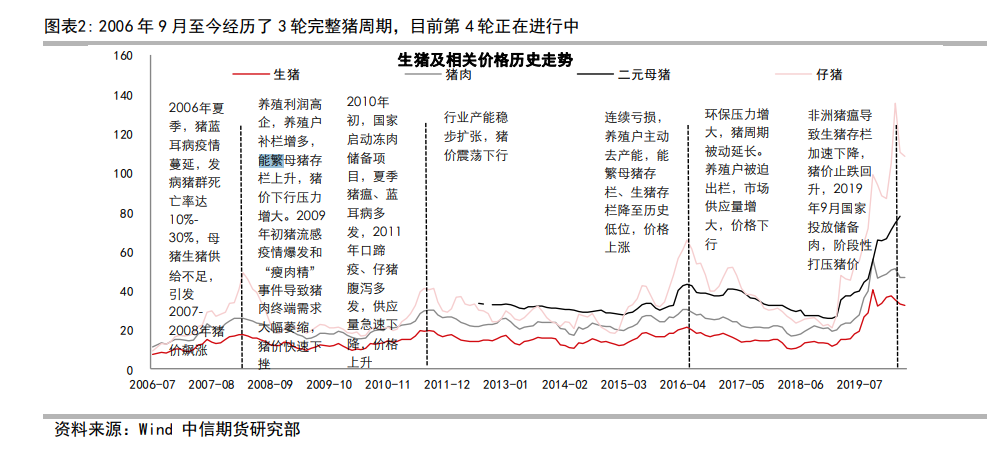

图片:小天鹅门店新增来源:wind表示,现阶段其产业结构开始向餐饮和家电领域倾斜,包括美的集团、格力电器、贵州茅台等大型白马。配置思维逐渐从小盘增长转变为大盘增长。因此,在2017年的大白马市场,整体表现良好。这也反映在刘艳春的公开采访中:1)2017年,市场风格的变化适合基本面投资。这与监管政策的调整有关。随着新股发行的顺利进行、固定增股制度的改变和新减持规则的出台,小盘股公司的融资功能被弱化。此外,中国资本市场与世界接轨。海外基金进入中国时,选择的是能够代表中国竞争力的公司,这些公司对市场的整体投资风格也有较大影响。如果当前的制度环境没有发生很大变化,它有利于在这种游戏规则下的基础投资。2)今年(2017年)将是市场回归基本面的第一年。我们不会根据宏观数据的波动大幅调整头寸结构,我们愿意与高质量的公司共同成长。产业竞争结构的优化和资本投入产出的变化仍然是我们关注的投资线索。消费服务和科技创新仍是我们密切关注的投资领域。总体而言,第二阶段的战略核心偏向基础投资,同时偏向高回报、高增长的蓝筹股。这轮收入与正确的市场风格有一定的关系。(7)如果说在2017年,这个案例抓住了大白马的市场,那么在2019年,就是它在风格选择和周期上逆向投资的共鸣。他采取了两种强硬立场:猪肉和酒。从2019年的头寸结构来看,前十大头寸包括:沐源股票、贵州茅台、五粮液、泸州老窖和石闻股票,头寸相对稳定。你为什么去猪肉店?这与他的“逆向投资”策略风格有关。2019-2020年是第四个养猪周期。这种非洲猪瘟导致了猪数量的加速下降,猪的价格停止下降,进入了快速上升的通道。2019年9月,国家储备肉类,以逐步压低生猪价格。从2019年10月到2020年3月,生猪价格将开始第二轮大幅上涨。目前,第四轮生猪周期已经上涨了15个月。

图:猪圈来源:风和中信期货研究部结合建仓时间点,在此情况下加减仓位。在2019年猪周期爆发之前,穆源股份建仓的时间点较早,2019年3月、6月和9月分别为25%、87%和13%。随后,头寸分别于2019年12月和2020年3月减少。截至2020年3月,穆源的股价区间上涨了37%。(同样,温的股价在3月、6月和9月三个节点的位置也有所上升,这表明他对猪周期非常有把握,并采取了将业内所有龙头企业进行配置的策略。)

图片来源:李兴仁

反向操作意味着对基本面的研究相对扎实。它植根于对母猪繁殖和猪屠宰等预期指标的判断。只有敢于逆转操作,我们才能抓住周期增长的红利。即使在公司股价上涨一段时间后,根据实际研究结果,也做出了猪周期不会在短时间内结束的判断,并敢于在前期卖出后再买入。

根据刘艳春的公开采访记录,“猪健康事件发生时,我们正好在投资委员会的开幕式上。一旦事件发生,每只股票平均下跌6%,这是连续两三天的情况。许多人处于恐慌状态。但当时我坚持认为这一事件一定是好的。因此,我们也赶上了增长的浪潮。”“曾经有一段时间,人们认为股市的上涨充分反映了猪瘟的影响,并在那个阶段大幅降低了相关头寸。但是后来,通过基层研究,他了解到

接下来,让我们来看看白酒行业——的库存选择,仍然是主导布局的思路,布局方向主要是高端白酒,毛乌鲁。这背后的逻辑是,我们对白酒行业产品结构升级带来的业绩增长以及龙头企业盈利能力和市场份额的提高持乐观态度。例如,从2019年年报来看,贵州茅台、五粮液、泸州老窖都实现了年度目标,高于行业的中位增长率。其中,贵州茅台的产品结构升级和直接销量将推高吨价。五粮液成功提价,清理整合一系列葡萄酒,并逐步释放改革红利。国窖1573实现了100亿元的目标,保持了30%以上的增长速度,并对其进行了调整和升级。

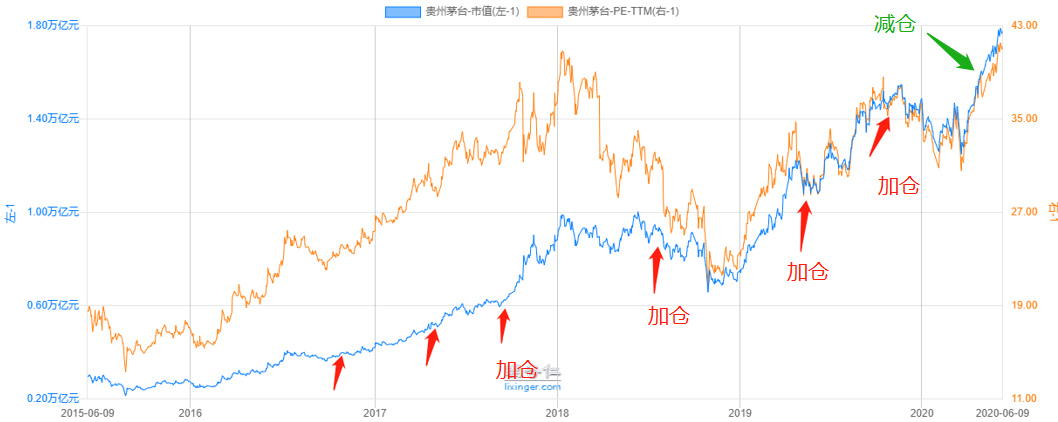

图片:毛武路的业绩预期和ROE预期来源:风,对于贵州茅台,他也提前计划,并继续增加职位。截至2020年第一季度,茅台已连续三个季度处于重型仓库库存的首位。茅台的布局很早。根据下图,茅台在2016年底开始建仓库。它已经持有了3年多,并继续在中间增加仓库。尽管收入增长率为15-17%,但预计仍会上升并增加仓库。同时,茅台是一家优秀的高资本投入和高产出的公司,因为它的高利润质量和高投资回报率。因此,在2019年的上升阶段,它也在增加头寸。

图片:贵州茅台门店增加来源:风

图片来源:李星杏仁