最近,中国保险监督管理委员会发布《关于长期医疗保险产品费率调整有关问题的通知》。许多人想知道这个通知对我们当前的医疗保险会有什么影响。如果我们买保险会发生什么?

今天,我会尽我所能用共同的语言向你解释。

一、难产长期医疗保险

目前,保证在市场上续保的医疗保险最多只能续保6年,不能续保更长时间。

许多人哀叹,尽管价值百万美元的医疗保险是好的,但它不能支撑并停止销售。如果我们停止销售,我们将不得不寻找另一种新产品,然后我们将永远不知道我们的健康是否仍然可以保险。

如果保险公司可以发展终身重大疾病保险和终身寿险,为什么他们不能发展终身医疗保险,以确保保险的更新,使被保险人可以放心购买?

目前,真的没有办法做到这一点!

保险产品的定价有两种方法,一种叫做均衡价格,另一种叫做自然价格。

终身重大疾病保险和终身寿险采用均衡费率。支付期限确定后,年保费是固定的,实际上相当于你在早期要支付的保费,远远高于实际风险,以补贴你年老后的未来风险保费,从而达到平衡年保费的效果。

医疗保险采用自然费率。年保险费是根据被保险人的实际风险定价的。最重要的影响因素是年龄、支付比率和医疗通货膨胀:

被保险人年龄的发生概率计算相对较好,以历史经验数据为参考。

派息率与产品的运营密切相关。如果医疗保险缺乏新的低风险人群参加保险,被保险人都是非健康的高风险人群,这将导致高赔付率,难以维持运营。

医疗通货膨胀是一种吃人不吐皮的野兽。所有年龄段的发病率都可以估计,赔付率相对可控,医疗通胀是一个不可预测的因素,也是长期医疗保险定价的最大风险点。

正是由于这些因素,发展长期医疗保险,甚至终身医疗保险非常困难。

一年期医疗保险可以免于医疗通货膨胀。如果支付比率不能很好地控制,并遭受严重损失,出售将暂停在一个大的交易。

然而,长期医疗保险,甚至终身医疗保险,都必须承担医疗通货膨胀率,这对保险公司的定价能力提出了很高的挑战。如果没有行业指导,保险公司在发展长期医疗保险时将面临巨大风险,这也将导致这类保险的“难产”。

二。干货《通知》

随着《关于长期医疗保险产品费率调整有关问题的通知》的颁布,长期医疗保险费率调整机制终于得到明确规定。让我们提炼干货。

很明显,只有自然费率的长期医疗保险才能调整费率,巩固医疗保险的保障属性,产品名称必须包含“××医疗保险(费率可调)”字样;

开发销售费率可调的长期医疗保险产品,必须在条款中明确费率调整的具体条件,包括实际补偿、医疗通货膨胀和国家医疗保险政策的重大变化。

首次调整利率的时间必须超过上市之日起3年。此后,每次费率调整的时间间隔不得少于1年;

保险公司不得因个人被保险人的身体状况不同而实施不同的费率调整政策,但可以针对不同的被保险人群体确定不同的费率调整范围;

保险公司不得提高费率的“负面清单”被列出来,是为了限制保险公司任意调整价格。

这需要扩大一点。

将来,当保险公司出售这种长期医疗保险时,在调整费率之前,合同中必须说明哪些条件?第一次调整是什么时候?调整后最短的时间间隔是多少?每次利率调整的上限是多少?

虽然保险公司可以根据不同的被保险人群体来确定费率调整范围,但这种分组方法是在产品定价之初建立的,以后不能改变

至于非浮动利率的“负面清单”,它更有效。它明确规定,当产品前一年的赔付率低于85%且低于行业平均水平10个百分点以上时,不允许该产品当年的非浮动利率。或者在过去的一年里,发生了一场关于团体访问该产品的纠纷,保险公司无法提高保险费率以避免恶意调整费用。

这也很好!中国保险协会还将定期编制和发布行业平均赔付率,以确保数据的权威性和准确性。

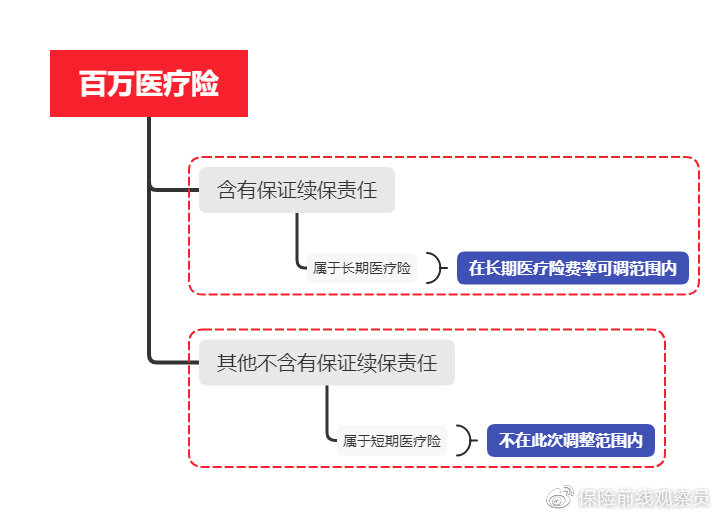

三,“百万医疗保险”的生存

在这份文件发布后,我们最关心的问题之一是“百万医疗保险”将如何调整?

要回答这个问题,光看这份文件是不够的。我们需要和另外两份文件一起看。

一个是去年11月监管部门发布的《健康保险管理办法》,其中第20条明确提到“保险公司可以在保险产品中规定调整长期医疗保险产品的费率,并明确费率调整的触发条件”。

这说明监管部门有意引导保险公司开发和销售长期医疗保险产品,但当时没有配套的指导规则。《通知》的推出实际上是《健康保险管理办法》第20条的延伸,该条规定了调整长期医疗保险费率的细则。

另一份是今年1月监理签发的《关于规范短期健康保险业务有关问题的通知(征求意见稿)》。在本文件中,明确要求短期健康保险的条款和宣传不得包含“连续保险”、“自动续保”、“承诺续保”和“终身限制”等词语。类似描述的短期健康保险必须在今年6月1日前停止销售。

正如我们所看到的,已经有“百万医疗保险”产品改变了条款中对类似续约承诺的描述。

当前的“百万医疗保险”是否在《通知》产品的范围内?

中国保监会人身保险部负责人已经给出了答案:如果市场上的“百万医疗保险”产品包含续保担保,则属于长期保险。其他大多数都是短期保险产品。

百万医疗保险事业部

因此,保证5年续保、6年续保的“百万医疗保险”属于长期医疗保险,最典型的是PICC的优质医疗保险。

但是,不保证续约条款的一年期产品自然不在《通知》产品范围内,这是每个人享受电子生活的典型情况。

一方面,监管是有意引导保险公司发展长期医疗保险,为消费者提供长期保护;另一方面,对短期健康保险的续保描述有严格的限制,并对6月1日这一最后期限给予了“魔法咒语”。“百万医疗保险”的未来将非常艰难。

如果一家保险公司想先以低成本的医疗保险抢占市场,然后在未来通过提价获利,甚至干脆停止销售,这种一厢情愿的想法是行不通的!

对于市场上的“百万医疗保险”人群来说,只有两条路可走:

首先,我们将继续做一年的短期保险,但我们需要规范续期条款,以满足短期健康保险续期条款描述的监管要求。据报道,如何写短期健康保险的更新条款也正在研究和规范。

二是按照《通知》要求,明确费率调整机制,提升为长期医疗保险。

然而,在升级为长期医疗保险时,必须考虑到医疗通货膨胀,并且由于许多限制,例如三年内无法提价以及费率调整的上限,保险公司在定价时必须比目前的百万美元医疗保险更加昂贵。但是,长期医疗保险可以锁定保证期,解决短期医疗保险因产品暂停等原因无法续保的问题。