信用卡业务是银行增加非利息收入不可或缺的“利器”。因此,在过去的几年里,各大银行都在疯狂地发行信用卡。上市银行相继发布的2019年年报最近披露了信用卡行业的“变化”。新发行的信用卡数量和贷款规模等指标下降,“疯狂信用卡”下降。

是什么让匆忙的银行放慢了疯狂的发卡速度?在新的皇冠肺炎疫情的影响下,对信用卡业务的影响有多大?这对银行的收入有很大影响吗?

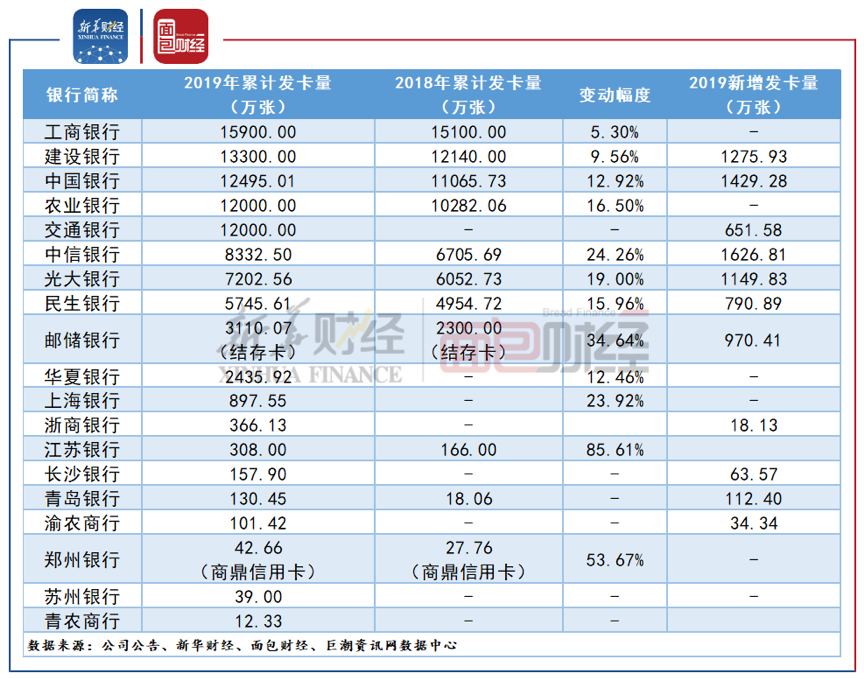

除邮政储蓄和中信银行外,发行的银行卡数量大幅下降

从累计发卡规模来看,工行、建行、中行、农行、中行、招商银行各发卡1亿多张,虽然国有大银行仍有绝对优势,但增速不小。“巨无霸”工商银行仍是信用卡发行总量的第一名,截至2019年底达到1.59亿张,比上年末增长5.3%。其次是中国建设银行、中国银行、农业银行和交通银行,分别为1.33亿英镑、1.25亿英镑、1.2亿英镑和1.2亿英镑。共同点是增速明显放缓,一些银行的累计发卡量增速降至一位数。肇兴银行没有公布具体数字,但早在2017年,肇兴银行累计发卡量就已经超过1亿张。

图1:部分上市银行信用卡累计发行情况

从新发行的银行卡数量来看,股份制银行的降温是显而易见的。例如,2019年招商银行发行的新卡(流通卡)数量约为1100万张,比2018年减少了1085万张。光大银行发行了1149.83万张新卡,比2018年减少了约350万张。平安银行2019年发行了1430万张新卡,比2018年减少了307万张新卡。

然而,邮政储蓄银行和中信银行是例外。2019年,中信银行发行了8332.5万张信用卡,较去年底增长24.26%。邮政储蓄银行2019年底信用卡余额为3110.7万张,同比增长34.64%。此外,由于基数较低,一些地区银行在2019年仍在扩大信用卡业务。例如,盛京银行总共发行了111.35万张信用卡,比年初增加了831.2万张,增幅为305.25%。郑州银行尚鼎信用卡发卡量为42.66万张,较去年底增长53.67%。

肇兴银行2019年信用卡交易量排名第二

尽管信用卡的发行数量出现了刹车,但信用卡业务的创收能力仍有增无减。

根据年报数据,2019年,股份制银行信用卡交易额同比增长14.62%,达到4.34万亿元,创下新记录。平安银行信用卡交易额为3.34万亿元,同比增长22.5%,增速强劲。在国有银行中,工行和建行的信用卡交易额超过3万亿元。

图2:部分上市银行信用卡交易量

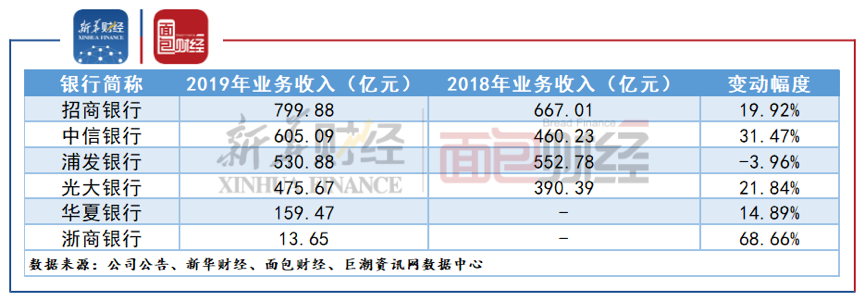

从信用卡业务收入来看,招商银行实现信用卡收入799.88亿元,中信银行紧随其后,2019年信用卡收入605.09亿元,同比增长31.47%。光大银行为475.67亿元,同比增长21.84%。

图3:部分上市银行信用卡业务收入

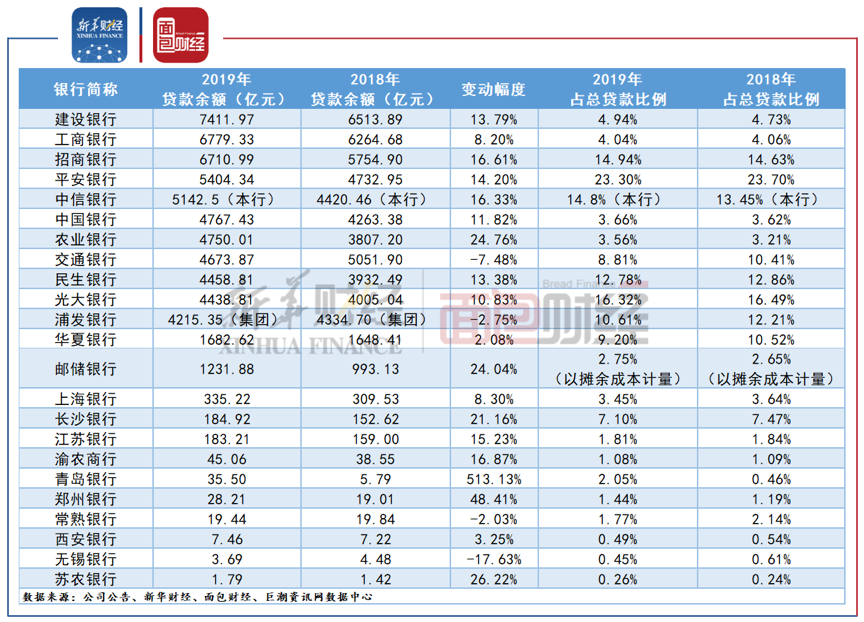

信用卡贷款增长的比例总体上明显下降。

年报数据显示,2019年大多数银行的信用卡贷款余额大幅增加,但其在贷款总额中的比例普遍下降。

截至2019年底,国有银行和股份制银行的信用卡贷款余额相对较大。其中,建行信用卡贷款余额7411.97亿元,同比增长13.79%。其次是工行,信用卡贷款余额为6779.33亿元,较去年底增长8.20%。股份制银行中,招商信用卡贷款余额6710.99亿元,同比增长16.61%。此外,平安和中信都有超过5000亿元的贷款余额。

图4:部分上市银行信用卡贷款及其占比

从占比来看,截至2019年底,平安银行信用卡贷款占比最高,但占比较2018年下降0.4个百分点,至23.30%。在一个

总体而言,上市银行信用卡贷款的比例普遍下降。然而,青岛银行等近年来才开始开展信用卡业务的几家银行的信用卡贷款余额和比例大幅上升。

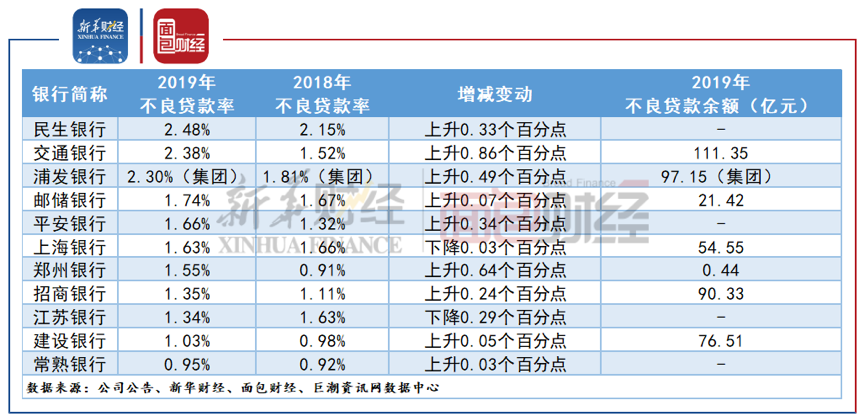

不良贷款率上升,疫情影响加剧

几年前,我不得不直接面对“中年危机”。根据披露的银行年报数据,2019年民生银行信用卡不良率达到2.48%,除了上海和江苏银行信用卡不良率全面上升。

图5:部分上市银行信用卡不良率和不良贷款余额

不良率上升的背后是信用卡急剧扩张留下的后遗症。一时冲动,客户资质下降,不可避免地带来隐患。2018年爆发的现金贷款、P2P贷款等互联网贷款风险进一步蔓延至信用卡行业,引发全行业风险上升。

更糟糕的是,由于今年第一季度新发肺炎疫情的影响,信用卡业务面临更大压力,不良率是最令人担忧的。

招商银行行长田惠宇在会上坦言,“在招商银行的所有业务中,信用卡业务受到的影响最大。不仅在交易量方面,这种流行病还影响了信用卡的资产质量。信用卡交易量、资产质量和信用卡透支在短期内都表现出相对明显的下降。

平安银行2020年第一季度报告显示,由于疫情,信用卡消费在第一季度下降。截至3月底,信用卡贷款余额为5158.63亿元,同比下降4.5%。信用卡交易总额7717.64亿元,同比下降3.0%。此外,受疫情造成的大规模停工影响,居民收入下降,消费需求萎缩。第一季度信用卡不良率上升,不良率上升0.66个百分点,至2.32%。

上市银行的年报反映了信用卡业务的变化,这也可能推动信用卡业务发展思路的转变,从单纯追求规模扩张转向更加注重精细风险控制。通过金融技术的在线布局,我们可以充分探索场景,获得彻底的用户体验。