随着油轮费率的飙升引起市场关注,以及沙特阿拉伯原油产量的大幅增加和全球石油储存空间的枯竭,超级油轮引起了人们的极大关注。

华创吴亦凡团队梳理了最近热门超级油轮的供需逻辑:

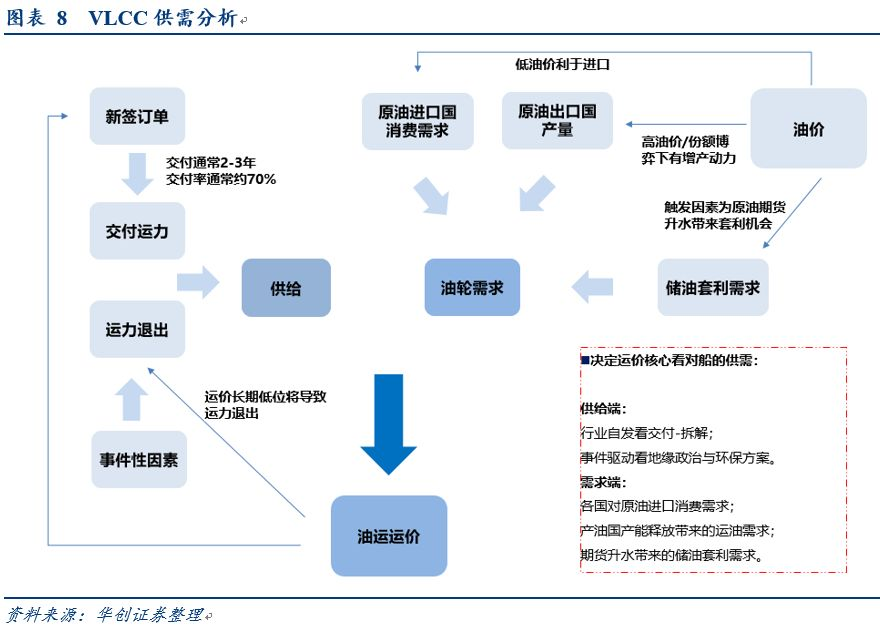

(一)VLCC供需分析框架:供给看交付-退出,需求看储油套利、产油国出口、消费国进口三因素

对于强劲的循环产业,价格是由供给和需求决定的。石油运输业的供应方相对来说是确定的,而需求方受的因素比供应方多。

1、供给:交付运力-退出运力=净增运力。

交付运力:来自新签署订单的交货率,通常从下订单到交货需要2-3年时间,而正常年份的交货率约为70%,特别繁荣年份的交货率可达80-90%。一般来说,在经济繁荣的年份会下更多的订单,而在经济低迷时期不会增加订单。

退出运力:取决于旧船舶的拆解(其自身经济、环境保护计划下的经济等。)以及地缘政治带来的限制。

其中,最可衡量的是旧船拆解:船龄超过20年的旧船通常缺乏市场竞争力,将逐渐进入拆解过程,尤其是在运费较低的情况下。环境保护等因素主要限制了高油耗老船的经济计算和进入码头安装脱硫塔所消耗的时间等因素。地缘政治等等往往是突发因素。

2、油轮需求:储油套利、消费国进口、产油国出口三重因素。

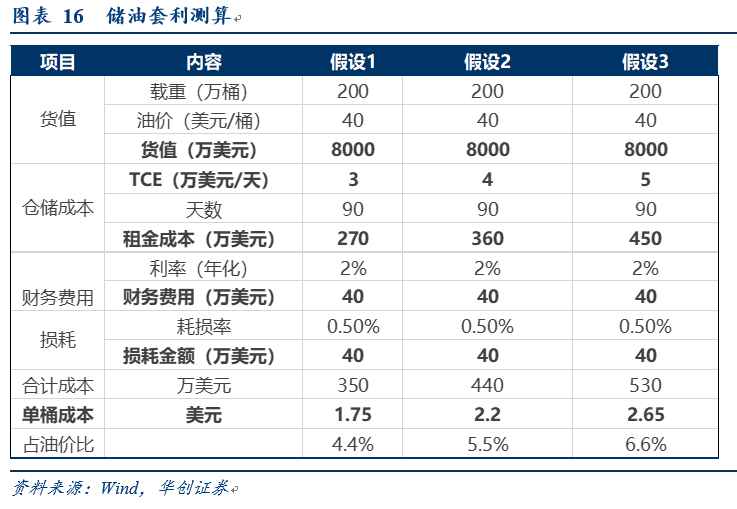

储油套利:即租用VLCC作为海上浮舱,30万吨的VLCC可以储存约200万桶原油。

触发规模增加的原因有两点:一是全球原油陆地可用储存空间减少;第二,当当前原油价差存在套利空间时,将刺激VLCC离岸石油储备租赁的增加。海上浮舱的出现是对VLCC船舶的需求和远洋运输工具的分流,从而减少供应和推高运费。

消费国进口:2010年以来,原油需求量整体较为平稳,周转量的角度年均2.8%的增速。

亚洲国家占总需求的63%,其中中国占全球原油交易额的29%。中国的需求可以被视为一个重要因素。因此,中国、日本、韩国和印度原油需求的大幅增长将促进行业需求的增长。除了经济促进之外,消费国倾向于以低油价增加进口和加强战略原油储备。

产油国出口:出口前景,中东和俄罗斯占据主导份额,2018年中东产量占据41%的行业份额,俄罗斯占据11%的份额。在欧佩克为控制产量和保护价格进行了16年的减产之后,其份额持续下降。由于页岩油开采技术、油价处于合适的位置以及运输瓶颈的逐渐缓解,美国的份额不断增加。OPEC+组织若增产加大出口将直接推动海上贸易量的增加,而美国原油出口放量则将拉长航距。

(二)当前核心逻辑一:重要产油国增产加大出口

产量角度:欧佩克产量在16日结束时平均每天3300万桶,而在19日结束时不到3000万桶。美国从880万桶升至1280万桶,美国/欧佩克的比例从27%升至43%,美国2012年初释放的页岩油量从20%升至43%。

出口角度:中东和俄罗斯占据主要份额。2018年,中东占据了该行业的41%,俄罗斯占据了11%。在欧佩克宣布16年减产后,欧佩克的出口份额从2016年的56.4%下降到18年的53.9%,下降了2.5个百分点,并在19年内继续下降,俄罗斯下降0.4个百分点至11.1%,美国从1.3%上升至4.4%,上升了3.1个百分点。这表明美国在石油生产国出口分配中的份额在不断增加。

因此若以沙特为代表的OPEC国家以增产抢量为目的,则会强化海上石油运输贸易活动。

(三)当前强化辅助逻辑二:原油期货出现升水结构。

如上所述,VLCC的一个不可忽视的用途是海上浮动罐:即,对于大规模海上石油储存,30万吨VLCC可以储存约200万桶原油。海上浮舱的出现是对VLCC船舶的需求和远洋运输工具的分流,从而减少供应和推高运费。

一旦原油期货有溢价(期货合约结构),对海上石油储存的需求将会增加。

原则是期货的溢价结构的特点是现货比期货弱。如果现货和期货价格之间的月差足够大,交易者可以买入现货并抛出期货,即利用现货市场来储存原油。当存储成本、损失成本和资本成本低于套利收入时,他们可以利用低于远期价格的现货价格进行无风险套利。

在油价大幅下跌导致的长期溢价结构出现之前,原油市场的溢价结构为14-15年。

套利模型:

套利金额=远期的月差-仓储成本-财务费用-损耗

仓储费用:租用油轮作为浮舱,期间租赁费用构成主要仓储费用支出。

财务费用:主要由融资利息决定的占用成本。

损失:储存的货物可能会在离开仓库时丢失。免运费率为0.5%,可作为参考。

储油套利测算:

参数假设:

0.10-59,000,40美元/桶,200万桶,总计8,000万美元

货值::假设3个月零90天每天40,000美元,总计360万美元

租金成本:按年度资本成本的2%计算,财务成本为400,000美元(8000*2%/12*3)

财务费用假设磨损率为0.5%,磨损量为400,000美元。

总成本为440万美元,即单位成本为2.2美元/桶,相当于4万吨当量。

损耗:

根据招商局航运的年度报告,在2008年油价上涨期间,海上浮舱曾达到1.1亿桶,租用了55 VLCC,占当时总容量的近10%。

根据克拉克森对船舶使用情况的统计,我们发现有22艘船舶被记录为专用储存,34艘为长期储存(28天) (其中19艘为伊朗国家NIT船舶),共计57艘船舶,约占7%。

在VLCC-TCE分别为3、4、5万美元/天情况下,三个月原油期货价格较现货升水超过1.75、2.2、2.65美元/桶,即存在套利机会。

若剔除NIT,则用于海上浮舱的船舶38艘,占比不到5%,仍有不小的提升空间。

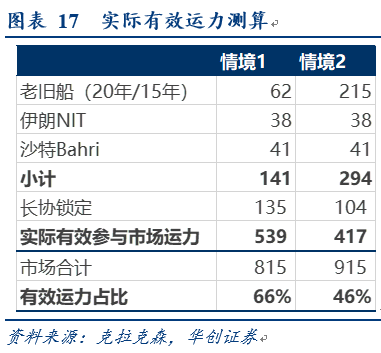

截至2月底,VLCC市场共有815艘船舶。采用传统的整体供求分析,或者很难解释在事件影响下现货运价的极端波动,我们认为影响左右市场运价的实际有效运输能力如果低于市场预期将会出现剧烈波动。

(四)被忽视的情形:运价强弹性的背后或意味着市场实际有效运力低于预期。

010年至59000年有62艘船龄超过20年的船舶,15年至19年有153艘船舶,这意味着215艘船龄超过15年的船舶。

我们认为几类船舶对市场实际运价成交影响较小:艘伊朗NIT船只38;

老旧船:沙特国家航运41 VLCC,排名世界第四,占5%,主要运输沙特的石油。

“被制裁”船舶:

服务于本国为主的船公司:

如果长期合作的比例更高,实际影响报价的船只将会更少。因此,事故影响将导致边际市场供需紧张,并带来运费率的超灵活性。

剩余船只假设有20%是长协锁定,

则不同老旧船假设下,行业有效参与市场报价的运力在417-539艘之间,相当于占比46-66%。

2019年是30年来交货压力最大的一年。

(五)长期角度看供需,两年景气向上更加明确2019是近几年的交货高峰(由于15年来价格高峰后的订单潮)。全年交付船舶68艘,拆解船舶4艘,净增船舶64艘,运输能力增长8%。但事实上,这并没有对市场运费率产生重大影响。相反,运费率明显高于2018年,年平均价格超过4万美元。

1、供给:交付高峰已过,在手订单处于底部截至2月底,该行业目前共有60个订单,占该行业产能的不到8%,处于历史低位。

交付角度看:2020年剩余30份订单(41份订单,11份交付),假设船舶拆解与19年相同,有4艘船舶,净增37艘船舶;2021年,订单数量只有27个,而且还在持续下降。

在在手订单看:艘60艘船中,18艘来自中国造船厂,17艘来自日本,25艘来自韩国,尤其是2020年交付的30艘船中有20艘来自日本和韩国造船厂。

从在手订单-交付情况:

从旧船分布来看,22.5年以上的有23艘,20-22.5年以上的有39艘,20年以上的有62艘,占8%,15-19年以上的有153艘,占19%。旧船的比例很高,这意味着未来拆解的数量可能超出预期。

从船厂角度看:

拆解角度:

如前所述,欧佩克增产将极大地促进海上原油交易量,这是目前的主要逻辑。

在过去的19年里,市场观察到美国石油出口的增长以及由此带来的更长的航行距离将在更长的维度上构成积极因素。

随着美国原油出口继续增长,一种新的原油贸易模式已经到来。

从2018年开始,美国原油出口量大幅增加。2018年底,美国原油产量超过了俄罗斯和沙特阿拉伯。与此同时,美国已经从原油进口国转变为出口国,美国原油出口也迅速增长。限制美国原油出口的是其内陆原油运输管道。第19季度输油管道建成后,美国原油出口已经在增加。到2020年,EIA将再修复100万桶管道。