3月22日,CICC方面发布文件称,海外疫情的不断升级引发了近几周海外市场的历史性大波动,这也拖累了a股和港股,但目前两个市场的估值已经具备中长期吸引力。

“展望未来,市场可能会逐渐从短期恐慌过渡到面对现实、评估疫情和其他损失的阶段,而中国市场也将从估值压缩阶段过渡到持续消化利润影响的阶段。”这是该机构在评估疫情对世界和中国的影响时指出的。

CICC认为,目前,全球流行病对世界经济的影响是二战后最大的影响之一。它对全球经济的影响可能介于1957年亚洲流感和1918年西班牙流感之间,对中国经济和市场利润的影响可能接近或超过2008年的金融危机。就时间而言,第一季度对中国的直接影响最大。国外疫情可能会在不同地区相继爆发,并可能至少持续到第二季度末,这反过来将影响中国。

流行病期间中美两国市场表现的比较。资料来源:CICC

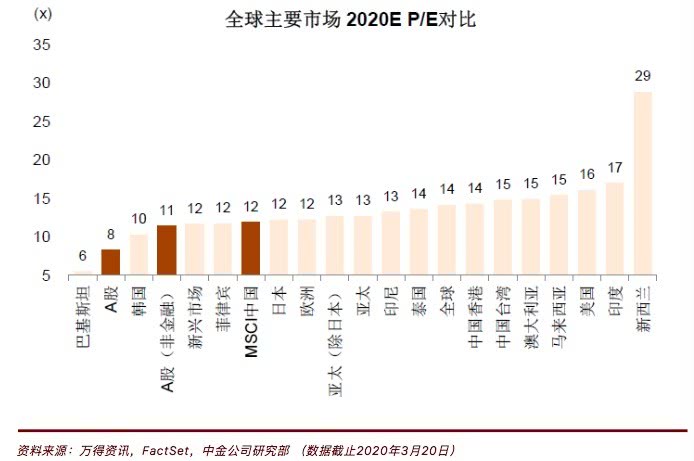

根据目前市场估值,CICC估计,目前深交所a股蓝筹股指数沪深300与非金融板块的远期12个月市盈率分别为9.2倍和12.4倍(历史平均12.71倍和5.8倍),均低于历史平均0.7倍的标准差,且市盈率分别为1.1倍和1.6倍(历史平均1.9倍和2.2倍);中小市值500指数和创业板指数的远期市盈率分别为16.8倍和28.3倍(基于朝阳可持续数据)。除a股之外,摩根士丹利资本国际中国(MSCI China)是一只海外中国股票,其预期市盈率为8.9倍,市净率为1.1倍。考虑到指数构成的变化,摩根士丹利资本国际中国处于历史的极端位置。

a股和海外华人股票的市盈率估值。来源:CICC

就市场表现而言,根据披露的宏观数据,CICC指出,第一季度的利润影响可能会明显大于上述范围,而海外疫情的扣除仍将对第二季度的利润产生深刻影响,因此对全年利润的影响将明显高于此前的估计。

"我们最新的自上而下的利润预测是2020年a股为-15.1%(非金融类-25.6%),海外中国股票为-13.6%(非金融类-22.4%)。目前,市场一致预计,2020年沪深300股指数收益将增长8%,摩根士丹利资本国际中国指数将增长7%。未来可能还有进一步下调的空间。”

a股和华侨股的收益调整。数据来源:CICC

综合估值、风险溢价水平、利率、市场情绪等指标显示,CICC认为港股已基本应对2008年的同等影响(整体市场利润下降约15%)。然而,a股目前反映出与2016年初融合和人民币贬值低点类似的影响(国内生产总值增长1.5-2个百分点回调,利润负增长一位数)。如果出现更极端的情况,市场可能仍需要继续消化。然而,这两个市场目前的估值已经具有中长期吸引力。

2008金融危机与中美在这一流行病期间的市场价值比较。资料来源:CICC

“虽然海外疫情将继续演变并带来波动,但中国市场可能相对有弹性,随后的利润影响和结构性分化成为关键。”CICC在文章中强调了这一点。

最后,该机构建议关注四个主要的配置理念:第一,最近全球共振的回落,一些大市值已被推至极端估值水平,以及低破产风险的股票,尤其是港股;二是配置“纯内需”应对海外疫情。三是反映中国高质量领导者在消费升级和产业升级中的低吸纳机会。第四,高股息政策也是超低利率环境下的一个合理选择。