作者:冀牧阳@北京

编者:翟锐@北京

无论从哪个角度来看,将于4月2日试行的扬州海昌新蔡有限公司(以下简称“海昌新蔡”)的首次公开募股申请,将是近期会议企业中“变数”最大的一个。

无论是其在行业中的尴尬地位和无足轻重的市场份额,还是长期受到批评的大客户依赖性,或者是报告期内扣除一年费用后没有5000万“红线”净利润的盈利业绩,海昌新蔡两年前基本上没有机会进入新股发行审核委员会的“审核室”,很可能在初步审核会议之前就遭遇监管“劝阻”并撤回材料。

然而,这一次,在2019年5月才正式申请首次公开募股(IPO)材料的海昌新蔡,在不到一年的时间里,已经成功进入a股资本市场,即将对上市产生最后的“一次性”影响。

在上周加速之后,本周首次公开募股(IPO)的发行和审核速度放缓。在即将到来的2020年证监会第44次首次公开发行审核会议上,只有一家上市公司申请审核。这也是本周唯一上市的公司。这家公司是海昌新蔡。

公共信息显示,海昌新蔡成立于2001年。是一家专注于粉末冶金产品研发、生产和销售的高科技企业。主要生产和销售定制的粉末冶金零件给电动工具、汽车、办公设备和家用电器领域的客户。公司实际控制人是周光荣和许小羽。作为典型的夫妻店铺,周夫妇在公司首次公开募股前总共持有公司82.38%的股份。

海昌新蔡成立近20年来,不仅是一家年营业收入不足1.7亿元、员工仅200人的中小型企业,而且销售收入结构也相对单一。

"海昌新蔡应该是近年来最弱的上市公司."一位与海昌新蔡关系密切的人士向敲打财讯透露,“在这种情况下,海昌新蔡可以申请上市,并迅速得到提升。它的“力量”不可低估。”

据知情人士透露,除了周夫妇之外,海昌新财的股东名单中还有一个“关键人物”不容忽视。四年前,海昌新蔡也看中了这位“关键人物”的特殊网络资源,在IPO前夕以较低价格购买了其股票。如果海昌新材料这次成功上市,显然对“关键先生”和海昌新材料都是双赢的结果。

1)用“最弱”的表现来拼写“最好”的收入

4月2日,无论海昌新蔡能否成功,它都将创下首次公开发行新股的纪录。

如果它成功了,这将意味着打破一个“诅咒”,即该公司在过去一年向母公司上市的净利润是否低于5000万英镑。如果审查委员会没有公布,这也将是2020年春节后是否重启新股发行审查的第一个案例。

根据海昌新材料招股说明书(申报稿)数据,其2016年至2018年及2019年上半年的营业收入分别为1.14亿元、1.45亿元、1.68亿元及8826.9万元,对母公司的净利润分别为3459.73万元、3778.18万元、4604.63万元及2890.5万元。

正如上述知情人士所说,这显然是自2018年3月以来表现最差的上市公司。

早在2018年3月,业内就有广泛的传言称,监管机构已经为首次公开募股(IPO)审查划定了“358条红线”。所谓“358红线”要求被审查的上市公司三年内非净利润不低于1亿元人民币。去年,申请主板上市的非净利润必须达到8000万元以上,申请创业板上市的非净利润必须达到5000万元以上,否则不允许上市。

尽管中国证监会并未正面承认这一“内部控制”指标的存在,但从后续的审计准则和监管措施来看,“358红线”的存在很快成为了行业共识——。除了2018年上半年有大量5000万左右的不良业绩企业受到打击外,过去一年能够通过5000万以下不良业绩首次公开发行的企业更是凤毛麟角。

根据寇口财经新闻的粗略统计,截至2019年2月,新的独立选举委员会上任时,共有88家创业板公司接受了审计。其中,去年共有3家净利润低于5000万元的公司被IEC拒绝。

与海昌的疲弱表现相对应,其在行业中的地位相当尴尬。

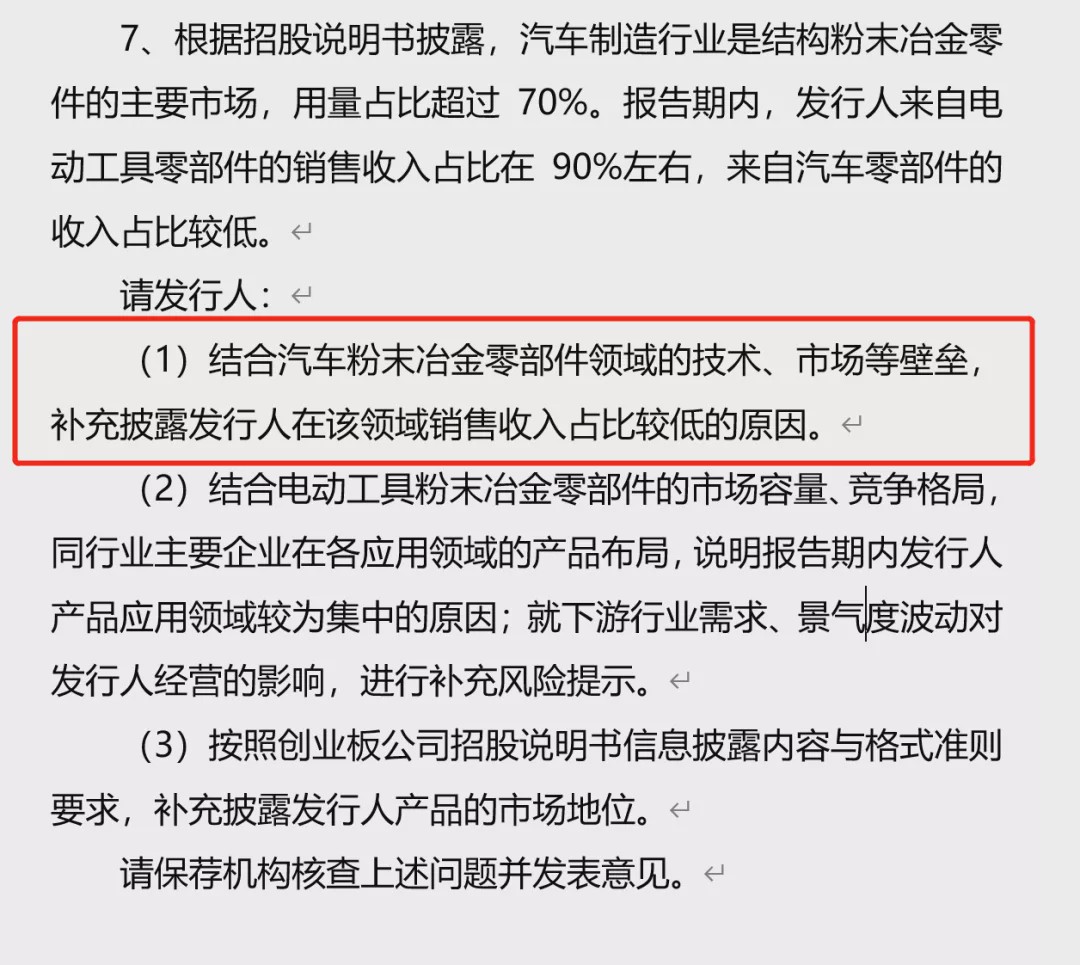

作为生产粉末冶金零件的企业,海昌新蔡在招股说明书中表示,汽车制造业是结构粉末冶金零件的主要市场,其使用量占70%以上。然而,海昌的新材料来自汽车制造业,这是一个主要市场,其收入少得可怜。

根据相关财务数据,自2016年以来,除了2018年的8.14%之外,海昌汽车零部件的收入仅占剩余年份的2%左右。超过90%的收入来自电动工具零件。2019年上半年,其汽车零部件收入仍不到300万元,仅占总收入的3.39%。考虑到公司的规模,这部分收入几乎可以忽略不计。

作为回应,中国证监会在反馈信中还提到了其在汽车零部件市场的短板,并要求其“结合汽车粉末冶金零部件领域的技术和市场壁垒,补充并披露发行人在该领域销售收入相对较低的原因”。

然而,在招股说明书中,海昌新蔡誓言未来将进入汽车零部件领域,称“公司计划提高汽车零部件的生产能力,以抢占汽车零部件市场”

然而,抢占汽车零部件市场并不容易!

为了证明他对销售收入每年超过50%的大客户斯坦利·拜德的严重依赖,海昌新蔡在招股说明书中解释道:“粉末冶金产品的主要应用领域包括汽车、家用电器、消费电子、电动工具等行业。经过长期的激烈竞争,上述行业现已形成相对稳定的竞争格局,市场集中度高,龙头企业占有较大的市场份额。为了应对刺激的市场竞争,这些龙头企业特别注重产品的质量和稳定性以及供应的及时性。他们通常对供应商的审核和访问非常严格,并且审核周期相对较长。通常,在确定合格的供应商后,他们会与供应商保持长期稳定的合作关系,不会出现重大质量问题”。

该声明还揭示,为了突破并进入更高的市场份额,海昌新材料至少在很长一段时间内几乎是一项“不可能的任务”。

2)基先生:前发展审查委员会想发财

盈利能力弱、市场地位尴尬以及对大客户的严重依赖,这些问题中的任何一个都足以成为2018年拒绝IPO的理由,当时IPO审查非常严格。

那么,海昌新蔡这次申请首次公开募股的信心何在?

“夫妻店”海昌新蔡的股权结构相对简单。尤其是在2015年12月之前,周光荣的兄弟周光华持有1%的股份,而员工持股平台海昌谢利持有剩余的10%。

2015年12月,在海昌新蔡决定重组其股份制以开始首次公开发行的前夕,一名神秘自然人和一家股权投资机构的持股重组了海昌新蔡的股权安排。

根据海昌新材料的招股说明书,2015年12月2日,海昌新材料的前身海昌有限公司决定将其注册资本增加至450万元。其中,自然人张军以货币出资1000万元,新增资本180万元;桐乡海富股权投资合伙有限责任公司(以下简称“桐乡海富”)以货币出资1500万元,新增资本270万元。

桐乡张军、海富成为股东后不久,海昌新材料增资1:1。

2016年6月,在上述一系列股份和增资后,海昌新蔡正式变更为股份公司。此时,桐乡海富和张军分别以540万股和360万股的股份位列海昌新蔡第三和第五大股东,分别相当于其上市前股份的9%和6%。

事实上,张军与桐乡的海富有着密切的关系,这是一种协同行动的关系。

工商数据显示,张军是海富在桐乡的实际控制人和执行合伙人,而张军持有桐乡海富60%以上的股份。

值得注意的是,海富在桐乡的成立更像是对海昌新材料的投资。

根据上述工商数据,桐乡海富成立于2015年11月4日,成立后不到一个月,就正式入股即将启动首次公开募股计划的海昌新蔡。然而,四年多过去了,到目前为止,在桐乡海富的海外投资项目中,只发现一例海昌新材料。

也正是通过上述一系列资本运作,自然人张军在海昌新材料首次公开发行前直接和间接获得了其15%的股份,共计900万股,每股价格为2.77元。

那么张军是谁?

在海昌新蔡的招股说明书中,张军的描述只是被简单地提到:“男,生于1971年12月,中国国籍,在国外没有永久居留权”。

"张军是海昌新蔡上市的关键."与海昌新蔡关系密切的内部人士向寇彩勋透露,张军的另一个重要身份是证监会创业板的创始成员之一。

公开资料显示,在第三届创业板的会员名单中,确实有一位叫张军的会员。

根据中国证监会2011年8月公布的第三届创业板市场发展与审查委员会成员名单,当年共有35人入选创业板发展与审查委员会,其中专职委员23人,张军是专职委员23人之一。在中国证监会发布的张军工作单位信息栏中,写着他是钟磊会计师事务所副主任会计师。

“张军在资本圈和监管层有着良好的关系,因为他曾是发展委员会的成员,负责创业板的审计。”上述知情人士表示,“海昌新蔡之所以推出在资本及相关行业没有优势的张军,是看中了他强大的人脉。”

知情人士透露,2012年7月,钟磊会计师事务所因涉嫌万福盛科上市欺诈被吊销证券服务许可证后,其部分团队被大新会计师事务所合并,张军加入大新会计师事务所担任副总会计师。三年后,在2015年初,张军从大新会计师事务所离职后,他很快在桐乡成立了海富,并几乎同时入股了正在计划上市的海昌新材料。

可以预见,如果海昌新蔡IPO成功并最终上市,得益于a股市场的资本充实效应,前评委张军——无疑将一夜暴富。

根据海昌新蔡的首次公开募股(IPO)筹资计划,计划发行不超过2000万股的股票,以筹集约2.43亿美元的资金。粗略估计,如果海昌新蔡成功上市,其发行价将不低于12.2元/股。这也意味着张军和他控制的桐乡海富共持有900万股海昌新蔡股份。一旦海昌新蔡成功上市,即使不考虑上市后的市场溢价,账面市值也将达到近1.1亿元。

海昌新材料能否打破业绩5000万红线的诅咒?它能以“表现最差”获得“最佳”上市收入吗?张灿君的干预能否顺利“护送”海昌新蔡实现资本梦?前任法官能否依靠海昌的新材料再次达到人生的巅峰?答案很快就会揭晓。