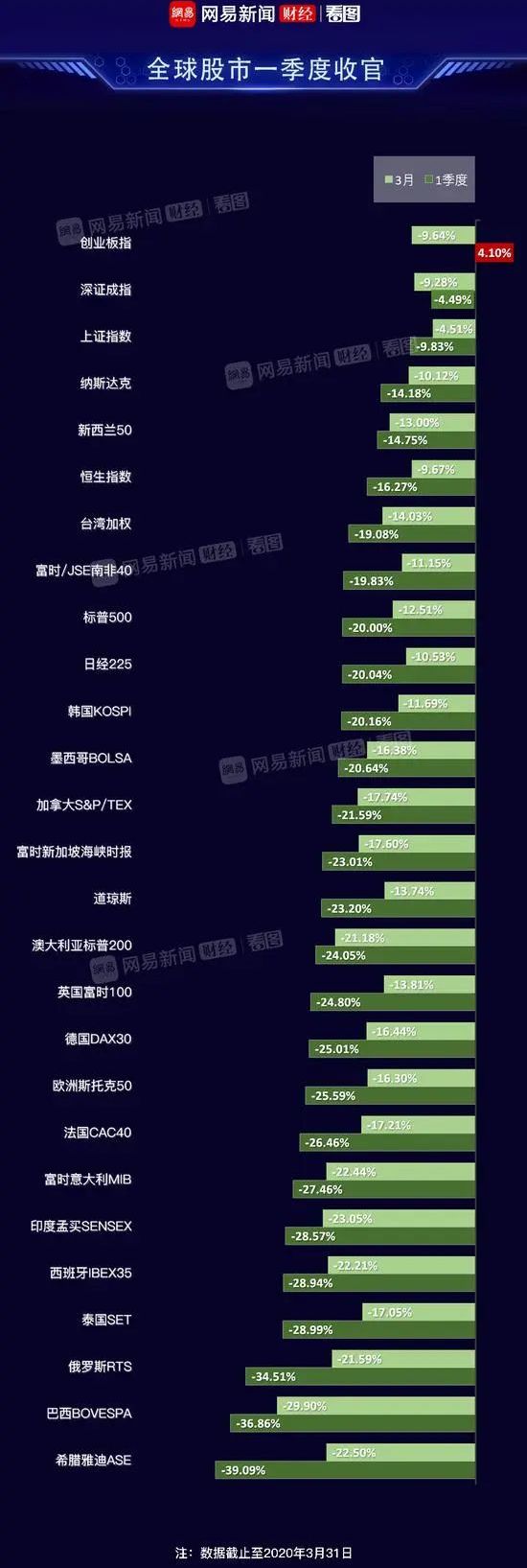

3月31日,全球股市在第一季度收盘,结束了十年来最动荡的三月。

总体而言,道琼斯工业平均指数3月份下跌13.7%,为2008年以来最差月度表现,而第一季度下跌23.2%,为1987年以来最大季度跌幅,也是有史以来最差的第一季度表现。

美国股市在盘中一度上涨,但在最后一个交易日收盘时下跌。交易时段出现了一些喜忧参半的消息,导致市场出现了更加不稳定的趋势。

a股总体表现良好。成长型企业市场第一季度增长了4.10%,超过了世界其他地区。

展望第二季度a股走势的五个关键点

业内人士对4月寄予厚望。超过60%的私募认为,预计4月份a股将出现拐点。目前,市场机遇大于风险。4月将是a股的分水岭。作为第二季度的起点,随着国内疫情的阶段性胜利,企业已进入全面恢复工作和劳动力的时期,预计经济将率先在全球复苏。

另外32%的私募认为市场仍存在很大的不确定性,并继续对a股采取中立的观望态度。

市场能如期反弹吗?记者通过梳理机构投资研究论文发现,这五个亮点将成为影响未来的关键因素。

首先,海外流行病的发展及其对全球经济的影响已成为人们关注的焦点。CICC指出,海外疫情仍然比较重要,政策成为关键变量,中期市场前景不应悲观。随着a股和香港股市的估值在早期达到相对较低的历史区间,随后的海外疫情和中国的政策将成为影响市场的两个核心因素。

其次,后续政策值得期待。郭进证券预计,4月份将陆续出台一系列反周期政策和措施,包括扩大投资、扩大消费和稳定出口,预计这将提振市场信心。

第三,4月份降息的可能性增加。为保持银行体系合理充足的流动性,中国人民银行于3月30日通过利率竞价推出500亿元人民币的反向回购操作,利率进一步下调。分析师认为,4月份国内降息的可能性将会增加。国内降息仍应针对多边基金和LPR。就在3月中旬,美国国债和LPR国债不会被下调,这为降息提供了空间。应注意4月17日和24日多边基金到期以及4月20日LPR的调整。

第四,年报和第一季度报告将进入业绩披露的高峰期,市场将迎来一场“根本性的检验”,投资者将在其中“剔除虚假,保留真实”个股的表现。统计显示,截至3月31日,沪深两市共有684家公司披露了2019年年报业绩,其中486家公司实现净利润同比增长,占比超过70%。

第五,外资趋势已经引起了关注。尽管3月份北上基金累计净销售额为695.23亿元。然而,在过去的三天里,来自北方的资本已经重返a股市场。业内人士预计,随着人民币汇率的稳定和国内经济的复苏,外资将逐步重返a股市场。

在未来的投资策略上,CICC建议关注对政策敏感的内需领域,如与城镇化升级相关的内需产业链、新基础设施、中国部分供求的消费和服务类股。建议根据风险偏好和投资期限划分四个方向:低估值、纯内需、高质量和高分红。

基金经理增加头寸,抄底备战

事实上,根据《21世纪经济报道》记者收集的反馈,许多基金经理已经开始增加头寸。

根据光大证券的计算数据,上周(截至3月27日),股票型基金和部分股票型混合基金的平均头寸分别为87.14%和88.55%,分别比2010年同期增长0.42%和0.59%

事实上,很多机构以前都提到过a股在当前时点的配置价值,认为当前的市场调整也将a股纳入了一个更加合理的估值区间。

“就估值水平而言,目前沪深300指数和上证综指的滚动市盈率只有13倍。过去十年,绝大多数行业的估值都低于中位数。钢铁、商业和零售、纺织和服装等行业明显打折。市场整体估值较低意味着市场的安全边际是可以接受的,a股的中长期配置成本效益比也有所提高。”富邦基金指数投资部创始人王义发在接受采访时指出。

除a股外,由于全球市场波动幅度较大,市场基金走出谷底的意愿也延伸至香港股市和海外市场。

记者发现,香港沪港通自3月份以来每天都有净流入,当月总净流入为1397.4亿元,由于资金大量涌入,更多QDII基金有“配额”。

「目前,许多长期基金,例如保险,继续流入港股。港股目前的投资价值也相对明显。预计香港证券交易所的资金流入趋势将会持续。」北京一家公共基金的投资总监表示。

自3月份以来,基金配置的另一个重大变化是QDII基金。随着海外市场的不断调整、油价的下跌以及美国股市的数次融化,许多基金被吸引到海外市场,通过国内QDII基金“抄底”。

3月31日,包括卜式亚洲息票债券、金砖四国指数、京顺长城大中华区混合债券和银华美元债券精选债券在内的多只QDII基金宣布暂停认购。

“以前海外市场暴跌时,有大量资金涌入,现在由于配额不足,暂停认购。”对中国南方一家大型公共基金的采访表明。

消费、科技领军进入仓库主要配置

“目前,我的分配在平衡上比较灵活,主要集中在消费和技术的平衡分配上。许多高质量领先公司在这两个方向的估值已经降至合理的估值范围。据估计,他们可以在一年内贡献20%-30%或更多的回报率,这是令人满意的。”公共基金投资总监说。

“市场的流动性状况将保持良好。一旦疫情稳定下来,由于积极政策的出台,外部市场的恐慌将逐渐恢复。a股增长领域,尤其是科技领域,将继续表现出较高的灵活性,并将获得更好的超额回报。有必要密切关注这两个城市的成交价和北方的首都情况。”王义发指出。

此外,王义发指出,随着更加积极有力的稳定增长政策的出台,一些周期性行业,尤其是新的基础设施行业,有望取得相对较好的表现。此外,当疫情干扰影响和抑制市场情绪时,银行、煤炭、钢铁、交通运输等相关行业的股息收益率较高。有望获得更好的相对回报。

值得注意的是,目前上市公司的一季度报告纷纷披露,疫情对一季度业绩的影响将逐渐体现出来。一些受访的基金经理也指出,需要关注季度报告的影响。

“所有行业都会受到疫情的影响。对于竞争格局相对稳定、壁垒高、壁垒高、净资产收益率高的公司,影响相对较小。但是,对竞争格局不稳定、净资产收益率低、低资本充足率和重资产行业的影响将稍大。因此,无论向哪个方向分配,我们都应该把重点放在龙头企业上。领先公司的利率可能会下降10%-20%,但有许多公司排名垫底,它们的业绩会变成亏损。”基金经理说。

关于a股二季度表现,海通公募权益投资部副主任黄凤表示,二季度市场主要指标将进入弱振荡状态,结构相对较为乐观

斯塔斯通投资公司认为,尽管疫情扰乱了经济复苏的短期步伐,但它不会改变两大趋势。首先,在“全面提升工程师奖金发放政策和大幅增加研发投资”的共同保护下,行业将继续升级。第二,在股票经济下,消费、周期和各行各业继续集中,马太效应增强。沿着这条道路,高质量的成长公司可以不断挖掘。

对于投资来说,短期扰动往往难以准确把握,但对于更有价值的投资线索来说,则是把握复杂变化中的不变规律。

从中期来看,国内疫情得到有效控制,生产生活不断恢复。在反周期控制下,国内需求将率先企稳和修复。外部需求受到全球流行病的影响,对经济有一定的拖累。然而,为了抵御疫情的影响,全球流动性大大放松,这也将支撑资本市场。宽松的流动性加上政策激励、消费者补贴和持续的产业升级,在科技、周期和消费领域有更好的投资机会。

星石投资有望在第三季度逐步稳定其外部需求。在加强疫情防控的同时,为了应对疫情对宏观经济的影响,海外国家正在加快实施反周期控制措施。一方面,主要央行迅速推出各种宽松政策来保护经济和资本市场,流动性宽松程度超过市场预期。例如,美联储最近针对市场潜在风险推出了一系列宽松措施,从快速降息到零利率→QE→各种流动性工具→无限量QE。这充分表明,为了保护经济和市场,流动性支持将不会受到限制,这在2008年金融危机期间从未出现过。在美联储“无限制”的流动性支持下,海外市场的流动性短缺状况已得到初步缓解,美元指数下跌,VIX指数下跌,黄金开始再次显示其避险性质。

另一方面,各国最近也启动了大规模财政刺激。3月26日举行的20国集团特别峰会提议,20国集团将启动一项总额为5万亿美元的经济刺激计划,以应对艾滋病对全球社会、经济和金融的负面影响。

目前,由于海外疫情防控滞后于中国,预计第二季度海外需求仍将面临一定抑制。然而,目前全球流动性极度宽松,各国的高财政刺激计划相继实施。预计随着政策刺激的累积效应,从第三季度开始,国外需求将逐渐稳定。

综合来源:国家商报、21世纪经济报道、证券日报等。