本刊特约记者张

东部时间4月3日,伯克希尔哈撒韦公司向美国证券交易委员会(SEC)提交了相关文件,并于近期出售了达美航空和西南航空的部分股份。国内外的一些投资者抓住了巴菲特一个月前的声明,即他不会出售航空公司。

然而,在我看来,投资是一种可能性的考虑。回报和损失的可能性受到商业条件的影响。优秀投资者最重要的品质之一是不断更新他的先验概率。我认为巴菲特能够看到航空公司在一个月内经历的巨大变化,改变他们先前的概率,承认他们假设的偏差,并对这种偏差做出快速反应。他的作品仍然是世界上最伟大投资者之一的最佳体现。

美国防疫失败一个月内感染人数增加200倍

航空股票的投资逻辑正在逐渐被摧毁。

在达美航空3月中旬撰写的一篇文章(相关链接为《增持梅隆银行后,巴菲特下注的航空股也迎来“抄底”时刻》)中,我分析了美国几大航空公司逐渐整合形成寡头垄断,划分为主要枢纽机场,理性竞争导致盈利能力大幅上升的行业趋势,并做了如下总结:

3月12日,达美航空股价下跌21%,收于每股33.70美元。达美航空目前的市值为210亿美元。在疫情爆发前,达美航空预计2020年将产生85亿美元的运营现金流,并准备用45亿美元作为当年的资本支出,剩余40亿美元自由现金流的75%将以股息和股票回购的形式返还给股东。尽管市场感到恐慌,但我们可以从中国有效的防疫斗争中看到,只要及时采取预防措施,病毒的传播并不是不可阻挡的。“别人贪婪,我害怕;别人害怕,我贪婪”这句话说起来容易,做起来却不一定。毕竟,这意味着你必须与众不同。如果我们能在接下来的几个月里穿透流行病的迷雾,那么我们应该问自己一个问题:如果有一个企业在10年期国债收益率低于1%的宏观条件下能够产生19%的正常化自由现金流收入,我们是否愿意承受短期波动而享受长期回报?

那一天,美国新感染艾滋病毒的人数为1,715人。截至2020年4月4日,美国感染人数已经超过30万。在不到一个月的时间里,被感染的人数翻了200倍!美国防疫工作的失败令人震惊。即使是现在,我居住的波士顿的公园仍然很拥挤,没有人戴面具,人们仍然缺乏对社会距离的基本认识。美国社会系统在防疫领域的能力可以说是“婴儿”。

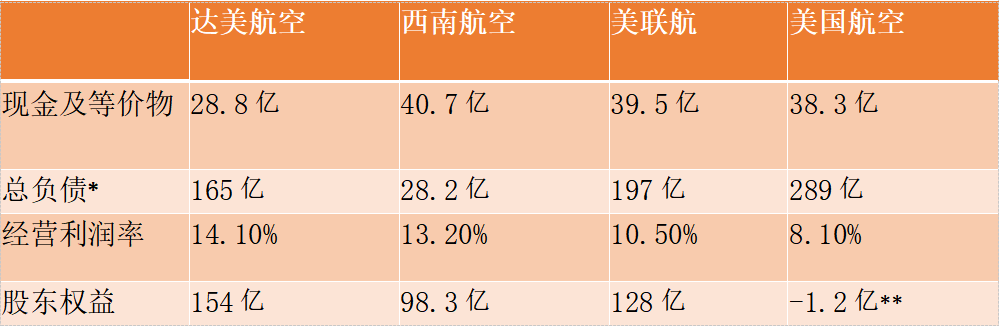

我上一篇文章的结论有一个基本的前提:——,即航空公司能够度过危机,人们的社会活动恢复正常。目前,这个前提已经被摧毁。因此,投资航空公司的逻辑不再有效。表1:美国主要航空公司的基本财务状况(数据来源:2019年主要航空公司年报)

备注:*此处负债总额包括长期负债和资本租赁;* *由于2012年的破产重组,美国航空公司拥有负股东权益。

在表1中,我列出了美国四大航空公司的基本财务状况。达美航空当时受到青睐,因为它的总债务/股东权益是第二低的,它的运营利润率是最高的(运营效率、规模经济和与美国运通信用卡合作的里程,前面已经讨论过),它的估值远低于西南航空,后者的总债务/股东权益是最低的。因此,就风险调整收入而言,这似乎是最佳选择。这也是巴菲特最大的航空公司持股。我认为他的分析思维可能相似。

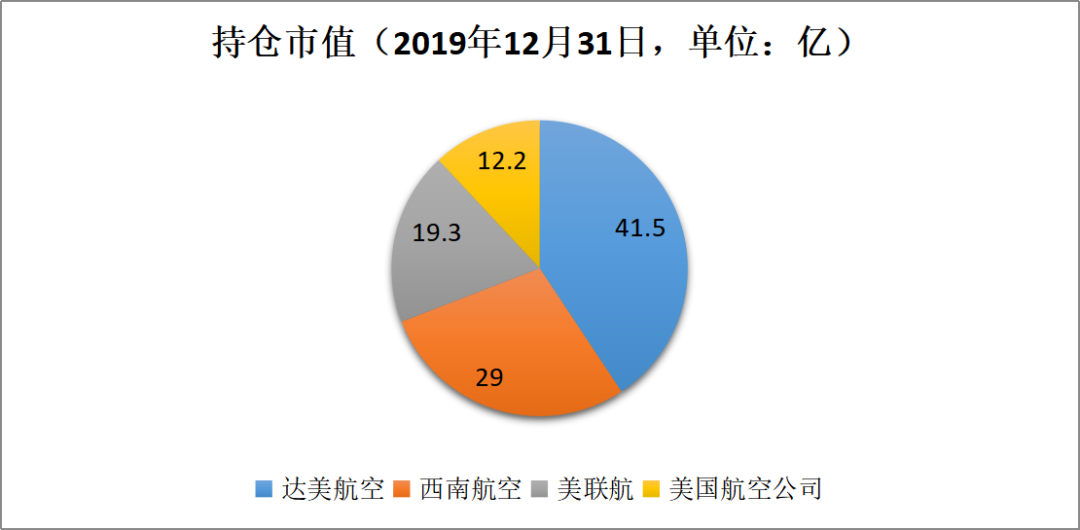

尽管如此,我们仍然可以看到,大多数航空公司的总负债/股东权益超过100%,这并不意味着航空公司的管理层正在承担风险。这种资本结构是由航空公司的商业模式决定的。航空公司一直是资本密集型行业,因为飞机的成本非常昂贵,无论是通过债务购买还是资本租赁。根据Aircraftcompare的数据,波音747的价格在2.7亿至3.5亿美元之间,波音767的价格约为1.85亿美元,波音777的价格约为2.96亿美元。很少有人能不依靠债务就能买下一支舰队。这种资本密集型商业模式也为此次爆发对航空业的巨大影响奠定了基础。图1:巴菲特的航空股票头寸。(来源:伯克希尔·哈撒韦公司13楼,2019年第四季度)

达美航空债务已被威胁为“垃圾债务”

没有负债的西南航空公司也表示,没有政府的支持,它无法生存。

在过去的几周里,新冠状病毒的传播和航空业商业环境的变化比预期的要快。

3月20日,达美航空公司证实签订了一份价值26亿英镑的抵押贷款协议,并从现有的循环信贷系统中抽走了30亿英镑,债务总额达56亿英镑。将这56亿英镑加到165亿英镑的原始总债务中,总债务已经达到221亿英镑,而总债务/股东权益已经从新冠状病毒爆发前的107%迅速攀升至144%。

3月24日,S&P将达美航空的债务评级从BBB-下调至BB。这不仅仅是所谓的双重降级(首先是从英国银行到英国银行,然后是从英国银行到英国银行),也是直接将达美航空的债务倾销到垃圾状态。S&P警告称,达美航空公司没有手段和能力抵消其巨大的收入损失。这意味着达美航空的借贷成本将在未来大幅上升,直接增加达美航空的加权平均资本成本,并降低达美航空的贴现价值。

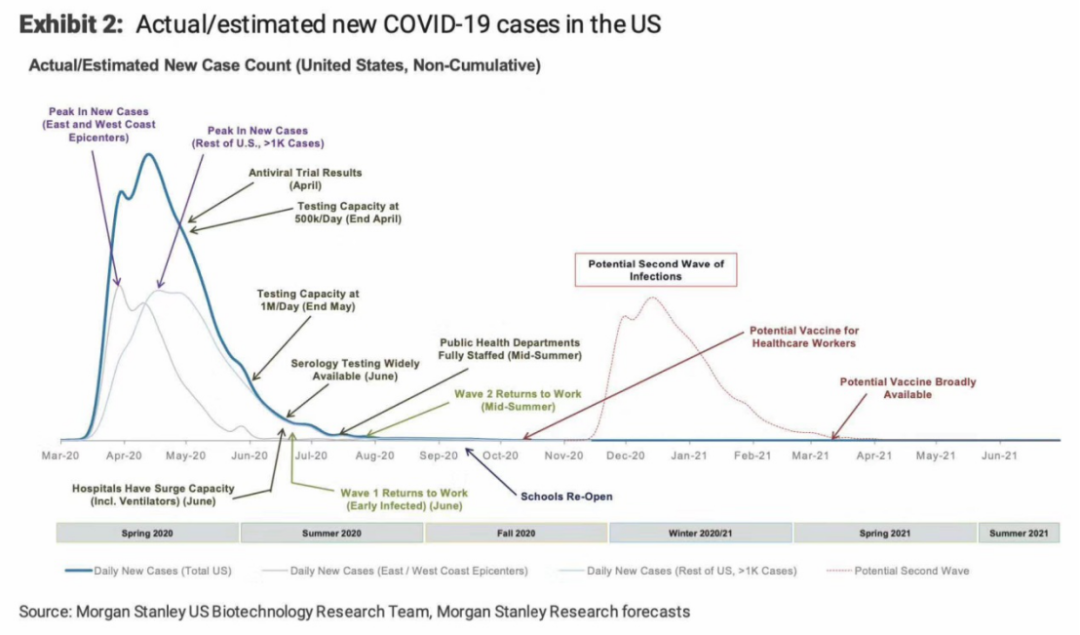

4月3日,达美航空宣布,它将每天消耗6000万美元的现金流,“我们可能还没有达到最糟糕的程度。”在表1中,我们可以看到西南航空公司没有净负债,但即使是西南航空公司也向政府和投资者发出了一个明确无误的信息:没有政府的支持,我们无法生存。既然事情已经结束,所有多头的逻辑都需要重新审视。图2:实际和预测的美国新病例(数据来源:摩根士丹利美国生物技术研究集团)

根据摩根士丹利美国生物技术研究小组的最新报告,美国的新病例将在5月中旬达到高峰,并将在8月份基本得到控制。然而,另一次爆发可能在今年11月底开始,并持续到疫苗通过美国食品和药物管理局认证并被广泛使用。换句话说,在明年,航空公司在今年4月至8月和今年11月至明年3月的10个月300天内不会有好的生活。根据达美航空目前保守的预测(请注意,该公司自己曾表示,实际情况可能更糟),未来一年,每天消耗6000万美元现金将消耗180亿美元现金。这超过了达美航空去年年底的总债务!

获得融资有两种方式,要么借款,要么发行新股。标普下调导致借款成本大幅上升。此外,根据我的经验,在下行周期中,强周期股票可能会遭遇下调螺旋,即因财务状况不佳导致的降级、因降级导致的融资渠道中断、财务状况恶化、评级进一步下调、周期循环。达美航空不能无限期增加债务。一方面,这将违反现有的债务合同。另一方面,高利息成本可能会增加达美航空的破产概率。如果发行新股,就相当于以底价进一步稀释现有股东的权益。如果二级市场进一步下跌,这个新问题的目标可能是政府。在低迷的市场环境下,政府是唯一的竞标者,纳税人不能亏钱。因此,政府有很强的议价能力,会尽力降低新股的价格。稍有记忆的人不会忘记美国国际集团、房利美和房地美的遭遇。

如果拥有第二健康资产负债表的达美航空公司尤其如此,那么联合航空公司和美国航空公司就更不用说了。

这个世界上没有不犯错的投资者。一些投资者抓住了巴菲特一个月前的声明,即他不会出售航空公司。有些稍有记忆的人不会忘记,巴菲特曾在CNBC说过,他不会出售IBM,并在此之前增加头寸。然而,几个月后,他毅然卖掉了IBM,并把一切都清理干净了。

投资是对概率的考虑。回报和损失的可能性受到商业条件的影响。优秀投资者最重要的品质之一是不断更新他的先验概率。我认为巴菲特能够看到航空公司在一个月内经历的巨大变化,改变他们先前的概率,承认他们假设的偏差,并对这种偏差做出快速反应。他的作品仍然是世界上最伟大投资者之一的最佳体现。

(本文中的个股只是例子,不推荐交易)