作者:廖海滨

4月10日,新华联(000620。深交所(SZ)宣布,预计2020年第一季度上市公司股东应占净亏损为2.5亿至3.5亿元,去年同期利润为784.08万元。公告称,本期上市公司股东应占净利润损失的主要原因是新皇冠流行病的影响。该公司的房地产销售、景点、酒店、商场、旅行社等收入均大幅下降,而延迟交付房屋导致结转收入减少。

此前,3月18日,新中国联盟发布了信用评级下调公告。公告显示,东方金城将新中国联盟主体的信用评级从AA级下调至AA-级,并将评级展望调整为负面。与此同时,“十五华联债券”的信用评级从AA下调至AA-。

同时,从2019年底至今,本公司控股股东新华联控股有限公司(以下简称“新华联控股”)不断发出资金链紧张的信息,对新华联的信用评级下调产生了更加直接的影响。此外,新皇冠肺炎疫情的影响,进一步加大了新华联的债务压力。

销售没有多大改善。

新华社于2011年7月上市,并于2012年宣布转型。2016年,其名称由“新华通讯社房地产有限公司”变更为“新华通讯社文化旅游发展有限公司”

作为企业转型的文化旅游企业之一,新华联多年来的销售业绩几乎没有改善甚至出现下滑的迹象。

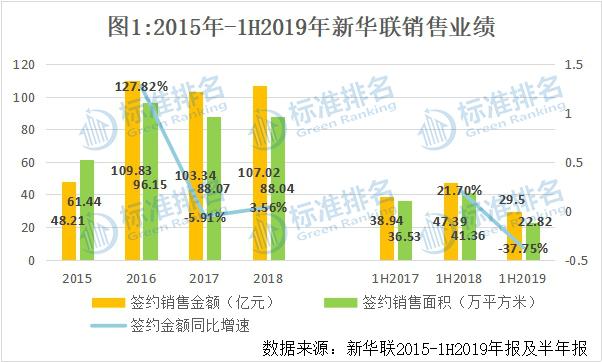

新华社的合同销售额在2016年增长到100亿英镑后将停滞不前。图1显示,2015年至2018年,新华联的合同销售额分别为48.21亿元、109.83亿元、103.34亿元和107.02亿元,同比分别增长127.82%、5.91%和3.56%。2019年上半年,新华联签订了价值29.5亿元的合同,同比下降37.75%。

东方金城指出,自2020年以来,新华联的文化旅游、商业零售、景区、酒店餐饮等业务一直受到新皇冠肺炎疫情等因素的影响,导致1月至2月营业收入大幅下降。

此外,土地收购步伐的放缓也是新中国联盟销售业绩下滑的重要原因。

数据显示,2017年,通过“招标、拍卖、挂牌”和股权收购方式,新增土地121.1万平方米,规划建筑面积128.7万平方米。该公司没有公布2018年征用的土地面积,只是表示土地储备增加的速度已经放缓。2019年半年度报告显示,上半年没有新增土地储备。

截至2018年底,待开发土地面积为246.84万平方米,其中比例最高的是位于韩国济州岛的新华连锦绣山庄国际度假项目,待开发土地面积为124.66万平方米,占50.48%。

此外,从每年公布的可供出售面积和预售面积来看,其土地储备不足。

新华联2017年可售面积为184.41万平方米,预售面积为88.07万平方米,占47.76%。2018年可供销售面积179.59万平方米,预售面积88.44万平方米,占49.02%。

由于近年来新中国联合加拿大公司的增长放缓,其库存增长也相对较小。数据显示,2015年至2018年,其库存分别为181.9亿元、219.46亿元、245.15亿元和242.69亿元,同比分别增长27.14%、20.65%、11.71%和-1%。截至2019年9月30日,公司库存为252.8亿元,同比增长4.17%。

随着业务的发展,新华联的预付款账户大幅增加。2015年至2018年,公司平均垫款账户分别为23.14亿元、33.06亿元、60.45亿元和70亿元,同比增速分别为17.55%、42.87%、82.86%和15.81%。

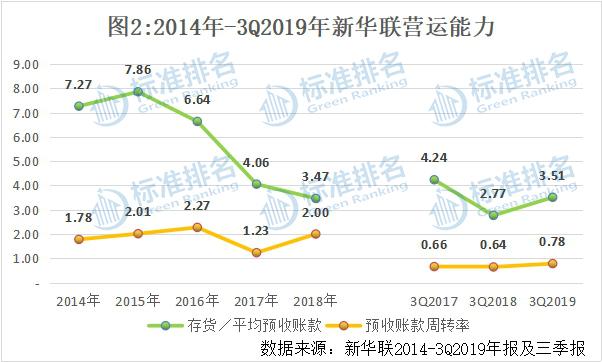

“库存/平均预付m”的指数

数据显示,新华联2019年前三季度的平均预付款为71.97亿元,同比下降24.90%。营业收入56.25亿元,同比下降8.80%。去年前三季度,预付账款周转率为0.78%,同比增长21.88%。

商品房销售仍然是核心

2019年第三季度报告显示,新华联2019年前三季度实现营业收入56.25亿元,同比下降8.80%。净利润达到16.39亿元,同比下降17.89%。净利润达到1.59亿元,同比下降52.82%。归属于母亲的净利润为1.63亿元,同比下降46.64%。除去非母公司,净利润仅为3800万元,同比下降87.99%。新华联主营业务的盈利能力大大减弱。

值得注意的是,2019年上半年,新华联实现其他收入1.42亿元,同比增长39.69.49%,其中政府相关补贴收入1.41亿元,同比增长39.47.16%。然而,2019年上半年总利润仅为1.49亿元,这表明新华联主营业务疲软。

此外,根据2019年11月22日的公告,2019年10月11日至11月20日,公司共收到芜湖市九江区财政局类似补贴1.035亿元。

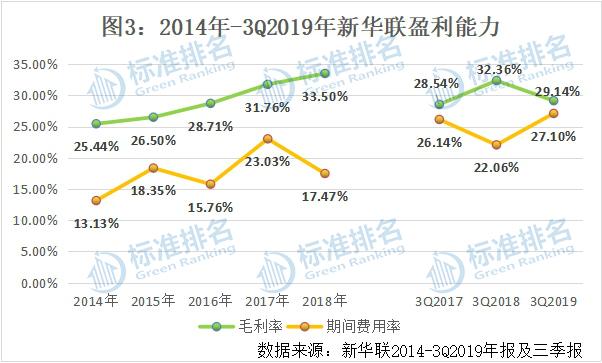

如图3所示,新华联2019年1-9月毛利率为29.14%,比2018年同期下降3.22个百分点。在此期间,成本率为27.1%,比2018年同期增长了5.04个百分点。总体而言,新华联的盈利能力较差。

与此同时,这一时期费用的增加也吞噬了新中国联盟的利润。数据显示,2019年上半年,新华联确认销售成本为2.34亿元,同比增长8.50%。确认管理成本为2.94亿元,同比增长24.65%;财政支出4.38亿元,同比增长46.72%,主要原因是文化旅游项目的完成和交付。

标准排名统计发现,2014年至2018年,新华联商品房销售收入占比分别为90.43%、89.31%、87.71%、82.54%和81.10%。其他业务收入分别占6.10%、8.52%、10.94%、16.69%和18.59%。建筑装饰行业分别占3.47%、2.17%、1.35%、0.77%和0.32%。

随着文化旅游项目的完成,新华联其他业务收入比重逐年上升,商品房销售收入比重和建筑装饰收入比重逐年下降。

然而,新华联其他业务的毛利率并不高。2014年至2018年,新华联其他业务的毛利率分别为16.09%、27.72%、9.45%、20.71%和13.95%。同期,商品房销售毛利率分别为26.91%、26.48%、31.29%、34.09%和38.06%。建筑装饰行业毛利率分别为3.57%、22.35%、17.28%、20.85%和13.62%。

对项目寄予厚望的文化旅游业不仅盈利能力弱,还导致新中国联盟向项目投入大量资金。

新华社的第一个文化旅游项目——九子古镇一期和大白鲸海洋公园分别于2016年7月和9月开放。到目前为止,新华连花了多年心血和巨资建设的四大文化旅游景区已经全面投入运营。它们是2018年8月开业的长沙新华连铜官窑古镇;四川新华连阆中古镇,2019年初被新华连接管的国家5A景区;西宁新华联孟桐乐园,2019年8月开业;以及2019年12月开业的芜湖新华联酒子古镇。

根据新中国联盟2019年6月25日发布的主体及2019年“十五大中国联盟债务”年度跟踪评级报告,截至2019年3月底,旅游房地产板块包括总投资153.23亿元的3个项目,即总投资50亿元的西宁国际旅游城、总投资33.23亿元的芜湖新中国联盟酒子古镇和总投资70亿元的新中国联盟潼关窑国际文化旅游度假区。截至目前,三个项目的总投资为122.08亿元,而

这些酒店或文化旅游项目的回报期很长,从而沉淀了大量的资金。随着土地收购步伐的放缓,新华联的住宅销售业绩也将面临未来下滑的风险。此外,此时现金不足以支付短期债务,这凸显了债务偿还压力,使新华联陷入转型困境。

评级下调

3月16日,东方金城将新华联主体信用评级从AA级下调至AA-级,并将评级展望调至负面。与此同时,“十五华联债券”的信用评级从AA下调至AA-。评级的原因是新中国联盟的营业收入大幅下降,转售的“15支中国联盟债券”金额相对较大,转售本金支付存在重大不确定性,以及新中国联盟控股的中期票据未能按期支付。

数据显示,“15华联债券”是新华联于2015年4月1日至3日发行的公司债券,于2015年5月14日上市,规模为13亿元,于2022年4月1日到期。筹集资金的目的是补充营运资金。

该债券由新华联控股有限公司担保,承担全部、无条件和不可撤销的连带责任。担保范围包括债券的全部本金和利息、违约金、赔偿金和实现债权的全部费用。

根据2019年第三季度报告,截至2019年9月底,新华联控股持有新华联11.60亿股,占61.17%。值得注意的是,质押股份为11.34亿股,占其直接股份的97.70%。

展望未来,2019年6月21日,东方金城评估新华联主体信用评级为AA,担保主体信用评级为AA,新华联控股公司信用评级稳定,“十五华联债券”信用评级为AA。2020年1月3日,东方金城将“十五华联债”信用评级AA列入评级观察名单。1月21日,东方金城将“十五华联债”信用评级下调至AA。同时,东方金城将新华联主体的信用评级AA和“15华联债务”列入评级观察名单,将新华联控股主体的信用评级下调至AA,并将评级展望调整为负面。3月5日,东方金城将新华联控股公司的信用评级下调至A级;3月9日,东方金城将新华联控股公司的信用评级下调至c。

新中国联盟和“十五大中联债”的信用评级持续下调,这与新中国联盟控股有限公司资金链紧张密切相关。

2019年底,新华联金融公司向湖南出版金融公司共借款3亿元。借用时间是一周。2019年12月13日,湖南出版金融公司因逾期多次催办而提起诉讼。

这种短期银行间贷款通常是一种临时掉期贷款,风险相对较低。然而,新华联金融公司一再违约,这表明其资金已经捉襟见肘。

经过法庭的审前调解,三方达成了和解。中南传媒今年1月20日宣布,三方于1月17日达成和解协议,同意新华联金融公司当天偿还本金6500万元,1月23日前偿还本金6500万元,4月30日前偿还本金1.5亿元,逾期利息随本金一并清偿。

此外,今年1月中旬,民生信托申请冻结了北京银行(601119 . sh)3.71%的股份、科达杰能(600499 . sh)9.112%的股份、辽宁成达(600739 . sh)5.18%的股份和新华联控股(601058 . sh)14.72%的赛车轮胎股份,并成为被执行人。

其中,柯达捷能的声明指出了冻结的原因,这是由于新华联控股子公司之间的诉讼纠纷。该事件引发了新华联控股与民生信托签署的贷款协议下的还款条款,导致民生信托向法院申请司法冻结,司法等待冻结新华联控股持有的几家公司的股份。

然而,新华联控股表示,由于最近关联企业新华联财务公司和湖南出版财务公司的事件,以及一些媒体的不实报道,民生信托已强制执行新华联控股尚未到期的26.8亿元信托贷款申请。并强调,由于上述贷款尚未到期,新华联控股

3月20日,解冻两个月后,新中国联合控股公司持有的13.98%的赛车轮胎股份再次被冻结。根据公开信息,新中国联盟控股公司今年2月表示,将根据自己的运营资金安排,通过集中竞价的方式减持赛车轮胎的股份。此后,2020年3月20日至2023年3月19日,上海浦东发展银行股份有限公司上海分行申请司法冻结其在赛车轮胎中13.98%的股份。

此外,3月6日,新中国联盟控股公司未能按照协议筹集到足够的资金支付本息,导致2015年首次发行中期票据未能按期足额支付本息,构成重大违约。本期还本付息总额10.698亿元。

新华联控股表示,由于肺炎疫情的不可抗力因素,其业务遭受重大损失,并继续受到“杠杆率下降和民营企业发债困难”的影响。偿还贷款和债券导致持续的现金流出和极度紧张的流动性。

据报道,2019年前三季度,新中国联盟控股公司的利润总额下降了52.34%,而其文化旅游、商业零售、旅游景点、酒店餐饮、石油贸易等业务的营业收入从今年1月至2月减少了60多亿元。2020年,新中国联盟控股将面临31.6亿元的债券到期和15亿元的债券转售。

偿债压力很大,新中国联盟控股公司将通过出售股票套现来补充营运资本。今年2月,该行以亏损价格清理了其在辽宁成达5.18%的股份,并撤回了13.4亿元的资金。根据16.9亿元的收购价格,新华联控股亏损3.5亿元。3月6日,该行通过大宗交易减持了北京银行2.61亿股股票,套现近14亿元人民币。减持后,其持股比例为4.53%,据相关机构估计,已缩水近9亿元。

长期偿付能力减弱

标准排名发现,新中国联盟的短期现金负债比率在2016年有所改善后,在过去两年降至“1”以下。

数据显示,公司2014年至2018年底的现金短缺负债比率分别为0.89、0.84、1.55、1.14和0.61。其中,2018年,其货币资金减少37.14%,短期债务增加17.72%,使现金短期负债率降至近年来最低水平。

此外,新华联的高负债水平使其在行业中的杠杆水平处于较高水平。数据显示,2014年至2018年底,其计息负债分别为116.41亿元、179.76亿元、244.61亿元、260.16亿元和243.58亿元。截至2019年9月底,其计息负债为259.51亿元,较2018年底增长6.54%。

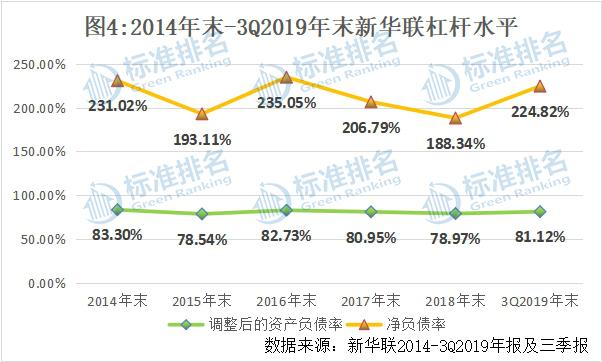

图4显示,2014年至2018年底,新华联调整后的资产负债率分别为83.30%、78.54%、82.73%、80.95%和78.97%。截至2019年9月30日,该指数为81.12%,比2018年底上升了2.15个百分点。

与调整后的资产负债率相比,新华联的净负债率波动更大。其2014年至2018年底的净负债率分别为231.02%、193.11%、235.05%、206.79%和188.34%。截至2019年9月30日,该指数为224.82%,比2018年底上升了36.48个百分点。

截至2019年9月30日,新华联共有货币资金52.89亿元,一年内到期的短期贷款和非流动负债共计74亿元,现金短期负债比率为0.71,资金缺口为21.12亿元。

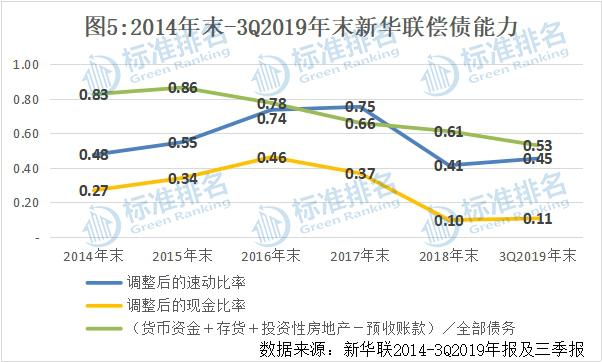

从图5可以看出,反映新华联盟短期偿债能力的两个主要指标呈现先增长后下降的趋势。截至2019年9月底,调整后的速动比率为0.45;调整后的现金比率为0.11。总体而言,其短期偿付能力在行业中处于相对较低的水平。

值得注意的是,新中国联盟反映长期偿债能力的指标(货币资金、存货、投资性房地产——应收账款垫款)/总负债)从2015年底的0.86持续下降至2019年9月底的0.53,从而削弱了长期偿债能力。

由于绿色发展乏力,财务指标不佳,新华联也未能入选中国投资协会联合编制发布的《财经》