在零售股票投机的逻辑中,公司的利润是“风向标”,因为利润的增减是伴随着股东的“祝福”或“清算”的关联操作。然而,当一些企业利润同比增长1-2倍甚至更高,而股价却无动于衷时,毫无疑问,股东们紧张而敏感的神经被一次又一次地拉了出来。

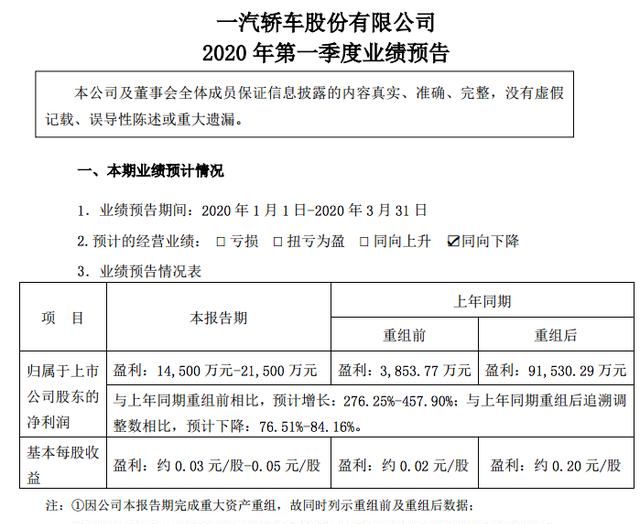

4月15日,一汽轿车发布第一季度业绩预测,其中上市公司股东净利润最为突出,预计达到1.452-2.15亿元,较重组前同期增长276.25%-457.90%。

可以看出,自重组以来,一汽轿车的经营能力有了实质性的提高和变化。然而,由于公司股价没有经历预期的大幅上涨,一汽轿车的重组并没有给股东带来直接利益,也没有从根本上解决一汽内部同行之间的竞争问题。自重组以来,高质量的资产一直是高质量的,而不良资产只是暂时被隐藏起来。

不久前,一些行业专家也指出:"同行竞争不是一汽集团面临的第一个发展问题,而且集团整体上市时间太长。"如果一汽集团短期内无法打包上市,而一汽轿车的股东也没有从重组中受益,那么一汽指责数十亿美元为主导因素的重组案的意图是什么?

1

一汽汽车股东“渣股变宝”梦想破灭

一汽汽车此次发布的预测有这样一个解释:“由于新皇冠疫情和贵金属价格的波动,与去年同期重组后的追溯调整相比,预计将下降76.51%-84.16%。”一般来说,如果不受疫情影响,重组前后的利润差距可能会更大。

正是由于重组带来的巨大利润反差,自一汽宣布重组信息以来,散户投资者和股东们开始在一汽轿车上押上自己的生命。即使是绝大多数中小投资者也认为他们的收入可以超过30%。因为我们相信,重组后,一汽汽车的股价肯定会涨红。因此,在一汽轿车的股票市场上,一位股东形容此次重组为“重组与解放,惊喜堪比“拆迁”,“渣股变宝,自行车变摩托车”。

据了解,由于近几年一汽轿车经营不善,该公司的市值股票已经从以前的每股30元左右跌至10元左右,锁定了大批早期的中小投资者,而一些散户投资者则认为重组后股价上涨是一个再次翻身的好机会。

这是因为在股东眼中,一汽“点心”——的“解放”是一汽集团最好的资产,也是集团真正的“利润牛”。以官方数据为例,一汽解放在2019年销售了33.6万辆重型、中型和轻型卡车。其中,重型卡车销量达到28.5万辆,占市场总份额的21.8%。这是商用车市场的头号“利润”。因此,解放是一汽集团最赚钱的业务之一。

然而,重组的结果出乎大多数“投机者”的意料。从2019年8月30日晚一汽汽车股份有限公司披露《重大资产置换、发行股份及支付现金购买资产并募集配套资金暨关联交易报告书》起,一汽汽车股价在接下来的六个月内没有出现任何意外的异常波动,最高涨幅仅维持在20%左右,尚未突破2019年初的高点,股票收益率远低于散户预期。

就在一周前,公司董事会通过了一项法案,要求改变公司的名称和证券简称,一汽汽车更名为一汽解放集团有限公司的消息并没有给一汽汽车的股价带来太大的刺激。这让空欢喜的股东们不禁好奇,一汽重组的意图是不是赤裸裸的例行公事?但至于例行公事,谁呢?但是没人能说两三个。

让一些了解重组细节的股东更难理解的是,一汽轿车的重组似乎是一个简单的“c”

时间回到了去年8月30日的晚上。当晚一汽发布了一份561页的交易报告,由于其极其罕见的复杂性,被国内机构视为“史诗般的采购书”。报告明确介绍了一汽解放和一汽汽车近20个详细的交易流程,包括资产配置、资产配置和交易方案。

内容指出,一汽轿车将把除一汽金融股份有限公司、新安汽车保险股份有限公司股权和部分留存资产以外的全部资产和负债转让给一汽奔腾轿车股份有限公司,一汽奔腾轿车是一汽奔腾轿车的全资子公司。一汽股份有限公司的100%股权作为非贸易资产将被中国第一汽车股份有限公司在一汽解放汽车股份有限公司的100%股权所取代。

由于一汽解放100%股权(价值270.09亿元)与一汽股份有限公司100%股权(价值50.88亿元)的差额为219.21亿元,差额199.21亿元将由一汽轿车以发行股份的形式支付,其余20亿元将以现金支付。因此,一汽轿车计划筹资不超过35亿元。

考虑到双方在规模上的巨大差距,资本市场甚至质疑一汽35亿元的融资来源。因此,当时一汽轿车在半年度报告中明确披露,公司的货币资金只有3.14亿元,经营活动产生的净现金流量为-5.29亿元。这种由小到大的重组让主要监管部门深圳证券交易所为一汽轿车捏了一把汗。

原始重组公告

由于一汽集团已经有五家上市公司,即一汽轿车、一汽李霞、一汽付伟、福奥和祁鸣信息,一汽集团本身并没有整体上市。因此,外界一直怀疑这种分裂可能是该集团上市前的必要准备。然而,一汽从未明确回应打包上市的计划和可能性,甚至回避打包上市的话题。

就这样,一汽轿车在“可打包上市”的帽子下,按照舆论导向,完成了向解放的交接。2020年2月18日,经中国证监会并购重组审查委员会审查,一汽解放上市重组项目获得无条件批准。这起影响到国有资产监督管理委员会、证券监督管理委员会和深圳证券交易所等许多主管单位和监管机构的重组案最终被驳回。

2

重组能解决同行之间的竞争吗?

作为六大汽车集团之一,也是目前唯一没有整体上市的汽车集团,一汽轿车重组信息发布后,舆论开始片面赞扬一汽的重组,尤其是对解决同行业竞争问题的称赞。一些媒体甚至将一汽轿车与一汽李霞在同行业的竞争比作一汽集团多年来的担忧。

但是,如果严格地说,如果公司内部或其关联方的业务相同或相似,但由于不同的销售区域或不同的销售目标和各种原因,不存在业务竞争或利益冲突,则后一种资本运营也可以被视为“同业间的非竞争”。这种背景在某种程度上似乎更适合一汽轿车和一汽李霞。然而,不同的行业最终必须由主管部门决定。然而,正是由于这种所谓的“模糊”的界限,同一行业之间的竞争问题变成了一个戏剧性的问题。

这个问题也应该从中国证监会几年前提出的同业竞争专项管理入手。2010年3月,中国证监会向各地证监局下发文件,要求开展专项活动,解决同业竞争,减少关联交易。同年6月,各派出机构开始对辖区内上市公司进行调查。

考虑到一汽李霞和一汽汽车都涉及乘用车业务,两家上市公司都属于一汽集团。因此,证监会认定一汽李霞和一汽汽车在同一个行业竞争,并提出了五年整改方案,规定2016年6月28日前解决问题。

本应在2016年6月28日前解决的问题再次延期

关于一汽集团内部的竞争,相关专家认为,一方面,一汽官员从未提及其品牌之间存在直接竞争,甚至多次强调品牌在品牌文化和辐射群体上存在差异。另一方面,自第一次派遣以来,中国证监会并未以竞争为由向一汽施压。简而言之,如果一汽集团搁置了解决这个问题的想法,外界不会强迫一汽。

最重要的是,根据中国证监会给出的竞争标准,在重组完成后,一汽奔腾计划一汽,一汽将覆盖其所有乘用车品牌。换句话说,一汽李霞和一汽之间也存在竞争问题。因此,对于一汽集团来说,同业竞争问题并没有因为此次重大资产重组而得到根本解决。

3

一汽汽车重组成红旗?

回顾过去,一汽资本运营的重组从一个地方转移到另一个地方,既没有在短时间内让投机者获利,也没有解决集团内部同行之间的竞争问题。正如外界所说,重组真的是该集团一揽子上市的必要准备吗?

德勤的中国汽车工业管理顾问告诉记者:“在上市公司披露其主要资产重组计划之前,股价的巨大波动主要是由于股东或相关机构的祝福。在正常情况下,如果没有机构的大规模支持,散户投资者增持的股票对股价的影响相对较弱。至于机构的冷漠,可能是因为它们对资本市场缺乏信心。”

换句话说,重组过程中一汽汽车股价的变化很可能是股东自己引发的,机构参与度较低。至于没有增加资本市场的原因,可能是因为一汽轿车解放后,价值最大化在短期内没有得到体现,从而导致矛盾再次被抛回到一汽重组的目的上来。

事实上,早在重组计划的初始阶段,就有人对一汽集团的意图表示怀疑。就在2019年4月初,长安、一汽和东风这三家中央汽车企业与几家主流互联网巨头英美烟草(BAT)联合建立了合作伙伴关系,计划斥资97.6亿元发展新能源汽车共享旅游产业。随着一汽集团重组日期的临近,这也是三大中央汽车企业十年来的首次合作。外界一度认为这是三大中央汽车企业合并前的关键信号。舆论也认为一汽轿车的重组是三家企业合作前的必要步骤。但现在,三方没有关于合并的进一步消息。因此,重组的目的再次回到了一汽对自身品牌运营的预期问题上。

此前有业内人士透露,一汽重组最直接的目的是明确区分乘用车和商用车业务,以集团最大优势发展独立业务,尽可能为红旗、奔腾等独立品牌建设专属研发中心、生产基地和其他配套部门。

随着红旗、奔腾等独立业务从上市公司剥离,独立乘用车业务将不再按照上市公司管理结构的要求披露关键经营信息,也不会承受股东此前设定的苛刻业绩。乐观的一面是,一汽独立业务的发展,其运营效率和灵活性将大大提高,股东的资金和技术支持也将持续流动,为红旗和奔腾品牌的发展创造了前所未有的“安全空间”。

另一方面,随着一汽集团完全从上市公司剥离其独立乘用车和合资业务,一旦红旗、奔腾等独立业务萎缩,一汽旗下的一汽大众、奥迪等高利润行业将有义务和能力弥补缺口,使一汽集团的独立品牌能够通过合资业务回馈资金和技术。