《电鳗财经》/杨莉

3月11日晚,北陆药业发布2019年度报告,年收入8.19亿元,同比增长34.71%。净利润3.42亿元,同比增长131.75%。扣除不付款后的净利润为1.67亿元,同比增长23.39%。每股收益0.7元。该公司计划每10股分配0.7元(含税)。

财务报告显示,作为一家上市制药公司,北陆制药的业务收入主要来自造影剂产品、中枢神经系统产品和降血糖产品的销售。2019年,公司的收入中造影剂占80.98%,九味镇心颗粒占8.32%,降糖药物占10.7%。

此外,《电鳗财经》注意到,2019年,北陆制药公司两大主要产品毛利率上升,对比剂毛利率上升1.38个百分点,降糖药毛利率上升0.98个百分点。

与扣除费用后的净利润增长相比,扣除费用前的净利润增长更强,主要是由于1.76亿元的非经常性收入。这些非经常性收益主要由公司交易金融资产的公允价值变动引起。公允价值变动是由于公司对其子公司世和基因的持股比例在2019年上半年下降至18.26%,不再产生重大影响。因此,它从长期股权投资转换为金融资产会计。

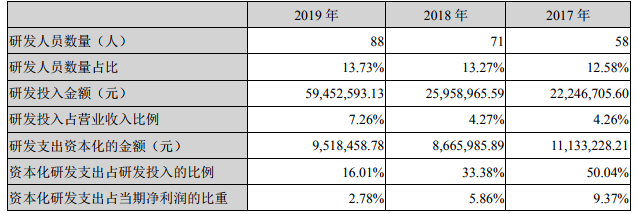

在费用方面,北陆药业的两项费用增长快于收入增长。2019年,公司的销售费用增长了46.78%。该公司解释说,增加的主要原因是销售团队的扩大、人员相关费用的增加、专业学术会议和市场营销的加强以及相关费用的增加。此外,值得称道的是,公司研发费用的增长率也超过了收入增长率,年增长率为80.53%,表明公司在2019年加大了研发力度。

事实上,从R&D投资占公司收入的比例可以看出,2019年该比例为7.26%,比上年的4.27%增长了近3个百分点。其中,R&D投资的资本化率不高,只有16%。

造影剂是北陆制药有限公司的主要产品,该公司表示,目前造影剂作为医学影像科不可缺少的诊断和鉴别诊断药物,市场前景非常广阔。近年来,随着健康意识的增强和卫生改革政策的深化,医疗保险覆盖面不断扩大,患者数量和比例不断增加。

根据新港优质数据,2015年、2016年和2017年全球造影剂市场规模分别为37.35亿美元、39.90亿美元和44.18亿美元,三年复合增长率为8.8%,预计2020年将超过50亿美元。美国和欧洲是世界上最大的造影剂消费市场,占整个造影剂市场的60%以上。《电鳗财经》注意到,目前,北陆药业在海外的销售额几乎可以忽略不计。从这个角度来看,未来有一定的出口潜力。

此外,国内对造影剂的需求也在迅速增长。据IMS数据统计,2010年至2018年,全国造影剂市场呈现良好的增长势头,销售额从25.87亿元增长到92.23亿元,年复合增长率为17.22%。销售量从7269,000升增加到2,632,000升,年复合增长率为17.45%。考虑到药品价格下降的趋势,需求增长率有所提高,国内造影剂市场前景看好,发展速度快于国外市场。

市场良好的发展势头似乎从近年来北陆制药的业绩增长中显现出一些迹象。2009年上市的北陆制药,在上市后的最初几年里,业绩有高有低。2016年至2019年,公司扣除费用后的净利润增长率保持在20%以上,分别为181.3%、22.02%、31.94%和23.39%。

北陆药业的良好增长势头吸引了机构投资者的关注。平安证券在发布研究报告后发布了该报告

此外,公司积极实施肿瘤个性化诊疗发展战略,不断加强在精密医疗领域的分销,主要包括世通基因、智友医疗、铱医疗。其中,世和基因在癌症高通量测序领域具有明显优势,成为首批在中国上市NGS检测试剂盒的公司之一,并于2019年12月完成新一轮8亿元融资。目前,该公司仍持有世通和基因泰克超过15%的股份,并将继续享受提高估值的红利。

但是《电鳗财经》注意到由于新皇冠肺炎的影响,2020年第一季度北陆制药有限公司的业绩可能会明显下降。3月11日发布的公司2020年第一季度业绩预测显示,今年第一季度净利润预计为2434万元至3651万元,同比下降10%-40%。主要原因是由于新皇冠肺炎疫情的影响,该公司的一些医院尚未恢复正常的门诊服务,以及门诊就诊、检查、手术等的数量。大幅下降,严重影响了药品销售终端的需求。