茅台的股价今天创下新高。所有长期投资者都应该反思,自2016年以来,他们是否已经抓住了价值股的牛市。为什么茅台对其母公司的净利润从2015年的167亿增加到2019年的412亿,增长了166%,但其市值从2264亿增加到2016年初的1.56万亿,增长了5倍?

茅台是非常典型的戴维斯双击,从2016年估值的约15倍到目前估值的约38倍,估值翻了一倍多,业绩翻了一倍多,股价上涨了五倍。

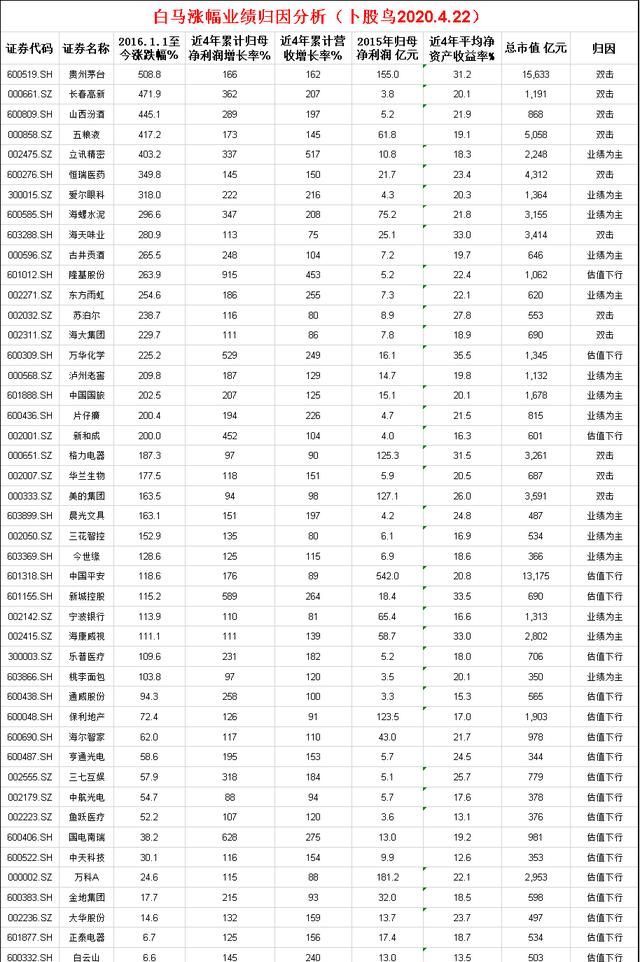

下面我有一个思路,就是看看哪些白马是性能驱动的,哪些白马是估值驱动的。如果估值驱动是主要原因,那么当心估值泡沫。如果业绩增长强于股价增长,戴维斯未来是否仍有可能双击?

以下是我们的筛选标准:

1.2015年返还给母公司的净利润超过3亿元(不包括低利润基数的影响)

2.2019年收入和母公司净利润相对于2015年的累计增长率大于75%(几乎每年复合增长率为15%)。2019年年度报告数据未根据最新财务报告进行更新和转换。

3.目前市场价值超过300亿元(白马的基本条件)

4.2016年至2019年的年净资产收益率大于10(白马基本情况)。2019年度报告中的数据没有更新,也没有根据最新财务报告进行转换。

5.从2016年开始消除新股和借壳上市的影响

在上述条件下分析大数据后,我们得出以下结论:

1.戴维斯双击(性能和估值同时上升)拥有以下股票:贵州茅台、长春高新、山西汾酒、五粮液、恒瑞医药、海天香精工业、supor、海达集团、格力电器、华兰生物和美美集团,几乎所有这些都集中在大型消费行业。

2.表现是股价上涨主要动力(稳定估值)的个股有:李勋精密、爱尔眼、海螺水泥、顾靖工酒、东方宇宏、泸州老窖、顾靖工酒、片在黄、陈光文具、三华智空、金世元、宁波银行、海康伟世、李涛面包。

3.虽然业绩大幅上升,但股价明显跟不上业绩(估值明显下降):龙脊股份、化工、新城、中国平安、新城控股、乐普医药、通威股份、保利地产、海尔之家、恒通光电、三汽互动娱乐、光电、裕悦医药、国电南瑞、中天科技、万科A、金地乐、大华股份、荣盛发展、宋城演艺、招商局蛇口、华夏幸福、绿景控股,这些更明显集中在

投资建议:戴维斯显然双击的第一种类型的公司增加了其估值压力,不建议上涨。对于由稳定的估值和业绩驱动的第二类公司,戴维斯可能有机会在未来双击并密切关注逢低吸纳。第三类估值下降的公司通常存在周期性或财务缺陷。周期性强或长期估值低的公司,而一旦财务缺陷公司得到改善,戴维斯双击将具有更大的爆发力。