李丹,朱一鸣凯里研究中心

销售排名再次跃升8位,在积极投资和扩张的同时,财务状况有所改善。

[销售额同比增长58.5%,年分红率9%]2019年,法华股份实现销售额922.73亿元,同比增长58.5%;销售面积达到395.91万平方米。根据凯瑞排行榜的数据,法华股票在2019年的销售排行榜上排名第39位,在2018年上升9位后又上升了8位,从而实现了规模上的持续追赶。从销售结构来看,2019年法华股份有限公司在珠海实现销售额256.21亿元,同比增长106%,业绩占比进一步提升至27.8%,稳占珠海领先地位。此外,华东地区的绩效贡献仍保持在40.7%的高水平。北方地区和北京的公司发布了他们的第一个业绩,占总销售额的8.1%,总体区域分布更加均衡。2019年,每10股将向全体股东派发现金4元(含税)。加上中期股息,现金股息将占2019年净利润的45.6%,股息率将达到9%。

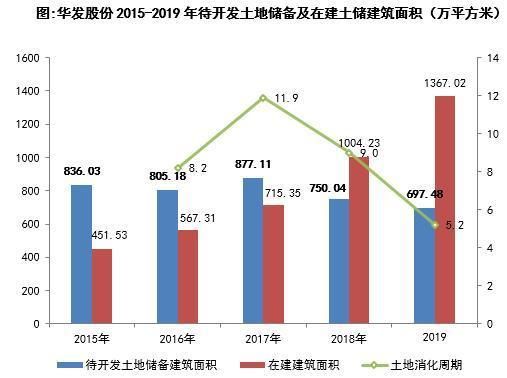

[新到11个城市,加速国有化]2019年,法华股份有限公司通过公开招标和合作开发,积极扩大储备。法华股份有限公司首次进入重庆、成都、长沙、郑州、宜昌、湛江、烟台等11个城市,新增36个项目。项目开发资金超过300亿元,整体保险费率保持在10%以下的低水平。截至2019年底,法华股份拥有697.4万平方米的建筑面积和1367.02万平方米的待开发建筑面积。期间,法华有限公司在加快核心一、二线城市扩张、辐射三、四线城市的基础上,完成了珠海、华南、华东、华中、华北、山东、北京公司的“61”区域布局,进一步深化了全国布局。

[收入增长39.9%,信用度提升]2019年,法华公司实现营业收入331.5亿元,同比增长39.9%;净利润33.2亿元,同比增长38.1%。在此期间,法华的毛利率为29.6%,比2018年同期高出2.3个百分点,对母公司的净利率和净利率略低于去年同期。净负债率进一步下降56.6个百分点,至176.9%,债务压力继续缓解。现金短债率0.59,长债率1.34,债务结构进一步优化。期间,法华股份积极探索创新融资模式,进一步拓展融资渠道,平均融资成本保持在6.35%的合理水平,主要信用评级和各类融资产品评级由“AA”提升至“AAA”。

[“一芯两翼”业务发展模式不断深化]在产业布局上,法华股份有限公司改变了“重销售轻经营”的房地产行业风格,形成了以住宅为主业、商业地产和上下游产业链同步发展的“一芯两翼”格局。年报显示,以法华资本和法华新天地为代表的优质商业地产资产大幅增加,为法华资本未来稳定持续增长奠定了基础。

1

销售

销售额同比增长58.5%;珠海区域绩效贡献增加

2019年,法华实现销售额922.73亿元,同比增长58.5%。销售面积达到395.91万平方米。行业销售业绩增长率处于较高水平,2015年至2019年平均复合增长率为62.3%。得益于一二线城市重点布局效应的逐步释放和全国布局的不断完善,法华产业竞争力不断提升。根据凯瑞排行榜的数据,法华股票在2019年的销售排行榜上排名第39位,在2018年上升9位后又上升了8位,从而实现了规模上的持续追赶。

一方面,法华股票销售的稳步增长得益于其坚持“逐市政策”和“一盘一策”的良好营销管理策略和对销售收入质量的重视。另一方面,全国战略的持续、均衡、合理布局,增强了抵御风险的能力,在重点地区取得了显著成效。2019年,在“立足珠海、面向全国”的总体战略下,法华股份在珠海地区实现销售额256.21亿元,同比增长106%,业绩占比进一步提升至27.8%,牢牢占据珠海领先地位。未来,在粤港澳产业的协同效应下,珠海有望带动周边地区,进一步加强对销售的支持。此外,对华东地区业绩的贡献仍保持在40.7%的高水平。北方地区和北京的公司首次发布业绩,占总销售额的8.1%。总体区域分布更加均衡。

根据年报,法华股份计划2019年每10股向全体股东派发现金股利4元(含税),共计8.47亿元。加上中期股息,现金股息将占2019年净利润的45.6%,2019年股息率将达到9.0%。法华股票已经连续11年向投资者返还现金红利。

2

投资

立足珠海,加快民族地区发展

2019年,法华股份有限公司围绕粤港澳台、环渤海经济区、长江中下游等核心城市群的布局战略,通过公开招标和合作开发,积极扩大储备。首次进入重庆、成都、长沙、郑州、宜昌、湛江、烟台等11个城市,新增项目36个。项目开发资金超过300亿元,整体保险费率保持在10%以下的低水平,相应的流量值超过1000亿元。高质量、低溢价的优质项目将为法华股票的加速发展提供强有力的支撑。

截至2019年底,法华股份拥有697.4万平方米的建筑面积和1367.02万平方米的待开发建筑面积。

从土地储备的区域分布来看,2019年底法华股份公司土地储备结构进一步优化。报告期内,法华有限公司在加快核心一、二线城市扩张、辐射三、四线城市的基础上,完成了珠海、华南、华东、华中、华北、山东、北京公司的“6 1”区域布局。其中,在扎根珠海的定位下,华南土地储备面积比例同比增长4.1个百分点,达到33.9%。中部、东部和北部地区土地储备比例分别为45.7%、8.3%和12.1%,进一步深化了国家布局战略。

3

金融

收入增长39.9%信用评级提升

2019年,法华实现营业收入331.5亿元,同比增长39.9%。房地产销售收入317.4亿元,同比增长40%,占总收入的95.7%。净利润33.2亿元,同比增长38.1%。剔除上市公司股东非经常性损益后的净利润为27.86亿元,同比增长22.45%。

报告期内,法华毛利率为29.6%,较2018年同期增长2.3个百分点。净利率和返还母公司的净利率较去年同期分别下降0.1%和1.2个百分点,分别为10%和8.4%,主要是由于销售和管理费用同步增长,而结转收入有所增加。

截至2019年底,法华股票持有现金260.8亿元,同比增长36.3%,年净现金流入67亿元,表现出非常好的新销售和较强的偿付能力。2019年末预付货款585.23亿元,同比增长49.96%,这一逐步结转将为未来几年业绩提供坚实保障。同时,扣除预付款后的资产负债率在业内处于合理水平,经营稳定性进一步提高。与此同时,净负债比率进一步下降56.6个百分点,至176

此外,法华股份有限公司积极探索创新融资模式。期间,融资渠道进一步拓宽。成功登陆可持续中国票、长期租赁公寓房地产投资信托基金、供应链资产证券化、超短期融资、海外美元债券、CMBN商业地产等创新产品业务,平均融资成本保持在6.35%的合理水平。由于资本控制水平的提高、风险防范能力的增强和运营效率的优化,2019年联合信用评级有限公司和中诚信国际信用评级有限公司将法华有限公司的主要信用评级和所有融资产品从“AA”提升至“AAA”。

主体评级的提升极大地推动了法华的低成本资本运营。2019年8月19日,法华发行“19法华03”和“19法华04”私人债券,利率分别为4.67%和4.45%,创历史新低。2020年2月24日,法华5年期小规模公开发行债券的股票为15.8亿元,利率为3.38%,创下了同规模、同评级债券的新纪录,反映了市场对法华股票的强烈认可。

4

战略愿景

在“一核两翼”的产业布局下稳步推进多元化发展

在产业布局上,法华股份改变了房地产行业“重销售轻经营”的风格,形成了以住宅为主业、商业地产和上下游产业链同步发展的“一核两翼”格局。

其中,商业部门取得了突出成绩。越潮书店增加了5家社区店铺,店铺扩张速度加快。珠海法华推出一批知名品牌,实现跨越式升级。长期租赁住房进展顺利,友盛公司的“华庭”和“华宇”两条长期租赁公寓产品线已经成功投产。建筑产业化和住宅配套产业稳步发展,法华京龙的经营规模逐年扩大。设计公司总承包业务取得突破;建泰公司在运营的第一年取得了更好的业绩,提高了信誉,正式进入全国市场。华实钟健积极推进组装建筑产业示范基地港澳认证;花园公司的经营业绩超过年度目标计划。

未来,随着“一核两翼”商业格局的进一步深化,产业协同有望出现,这将有助于法华迎来新的利润增长点。

5

资本市场

排版,姚

这篇文章的版权属于克鲁研究中心。请不要擅自转载。