雷建平,Reddy.com,5月20日

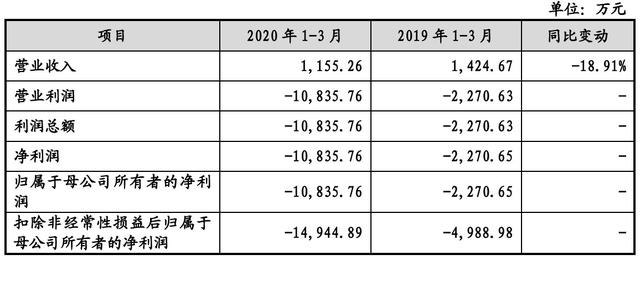

寒武纪最近回应了科创办的第二轮询问。在这一轮的回应中,寒武纪预计公司从2020年1月到3月实现营业收入1155.26万元,比去年同期下降18.91%。

这主要是由于华为海斯终端智能处理器的知识产权授权业务收入同比大幅下降,而新的皇冠肺炎疫情对公司的经营收入产生了一定影响。

2020年第一季度寒武纪净利润为-10835.7万元,主要是由于公司研发投资大幅增加。扣除非经常性损益因素的影响后,公司2020年第一季度净利润同比下降,主要原因是公司研发投入同比大幅增加。

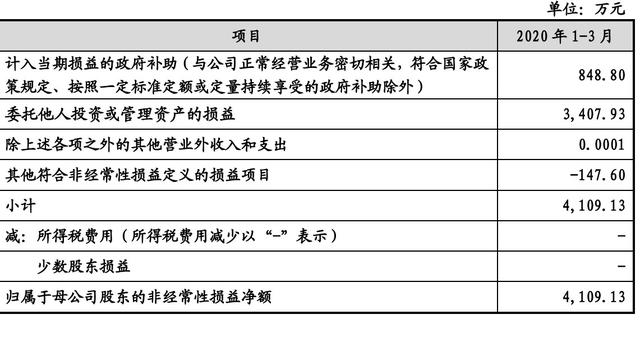

寒武纪2020年1月至3月扣除所得税后归属于母公司股东的非经常性损益净额为4109万元。非经常性损益的主要影响因素是公司购买结构性存款产生的收入和计入当期损益的政府补贴。

2020年1月至3月,公司终端智能处理器知识产权授权业务收入361.8万元,同比下降76.56%。主要原因是华为海斯获得的终端智能处理器知识产权授权业务收入较去年同期大幅下降。

该公司的云智能芯片和加速器卡收入为661.97万元,同比增长775.51%,较去年同期大幅增长。与此同时,该公司销售云智能芯片和加速器卡的收入增加了。

该公司的智能计算集群系统收入6.4万元,主要来自上海脑科学与类脑科学研究中心的优化服务收入。其他收入177.1万元,主要是与智能芯片和加速卡一起销售的相关软件。

寒武纪表示,从2020年1月到3月,新的皇冠肺炎疫情对公司的经营收入产生了一定的不利影响。

据估计,年收入将为6亿至9亿英镑。

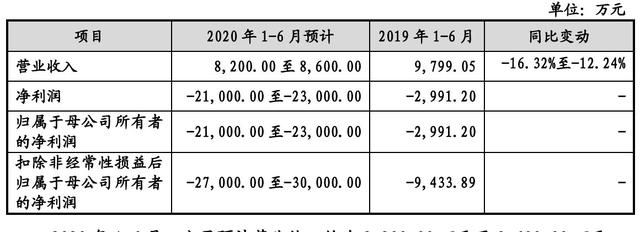

2020年1月至6月,寒武纪预计营业收入约为8200万元至8600万元,预计同比下降12.24%至16.32%。

主要原因是华为海斯终端智能处理器知识产权授权业务收入预计将同比大幅下降,并将受到新一轮皇冠肺炎疫情的不利影响。

从2020年1月至6月,公司预计净利润为-2.3亿元至-2.1亿元,主要是由于研发投资增加导致净利润下降。

从2020年1月至6月,公司的终端智能处理器知识产权授权业务预计将产生约500万至550万元的收入,预计同比下降82.77%至84.33%。主要原因是从华为海斯获得的终端智能处理器知识产权授权业务收入预计将同比大幅下降。该公司的云智能芯片和加速器卡预计将产生约6300万至6500万元的收入,同比下降约1.62%至4.65%。

公司边缘智能芯片和加速卡的预计收入约为440万至530万元,主要是由于公司边缘智能芯片和加速卡产品在2020年的大规模销售。公司智能计算集群系统的预计收入约为10万至20万元,主要来自上海脑科学与类脑科学研究中心项目的优化服务收入。基本系统软件的预计收入约为人民币780万至800万元,主要是与云智能芯片和加速器卡结合使用的软件。

寒武纪估计,该公司2020年的主营业务收入估计在6亿至9亿元左右,同比增长35.15%至102.73%。

寒武纪估计,2020年归属于母公司所有者的净利润估计为-6.5亿元至-4亿元

其中,华为海斯终端智能处理器知识产权授权业务寒武纪销售额分别为772.7万元、1.14526万元和6668.8万元,分别占公司终端智能处理器知识产权授权业务销售额的100.00%、97.94%和92.56%。

与2018年相比,2019年终端智能处理器的知识产权许可业务收入下降了41.23%,主要是因为华为海斯选择了自主研发的终端智能芯片,并且未能继续与公司合作。由于公司与华为海斯公司尚未达成新的合作,公司短期内难以发展相同业务量的大客户,公司终端智能处理器知识产权授权业务收入在2020年将继续下滑。

自2018年以来,华为赫斯选择独立研发人工智能芯片,并推出多种产品。华为赫斯将在终端、云和高端人工智能芯片领域与寒武纪展开直接竞争。