3月23日晚,顺丰控股(002352)发布了2019年度报告。年报显示,2019年,顺丰控股实现营业总收入1121.93亿元,同比增长23.37%。上市公司股东应占净利润57.97亿元,同比增长27.23%。每股收益达到1.32元,同比增长28.16%。

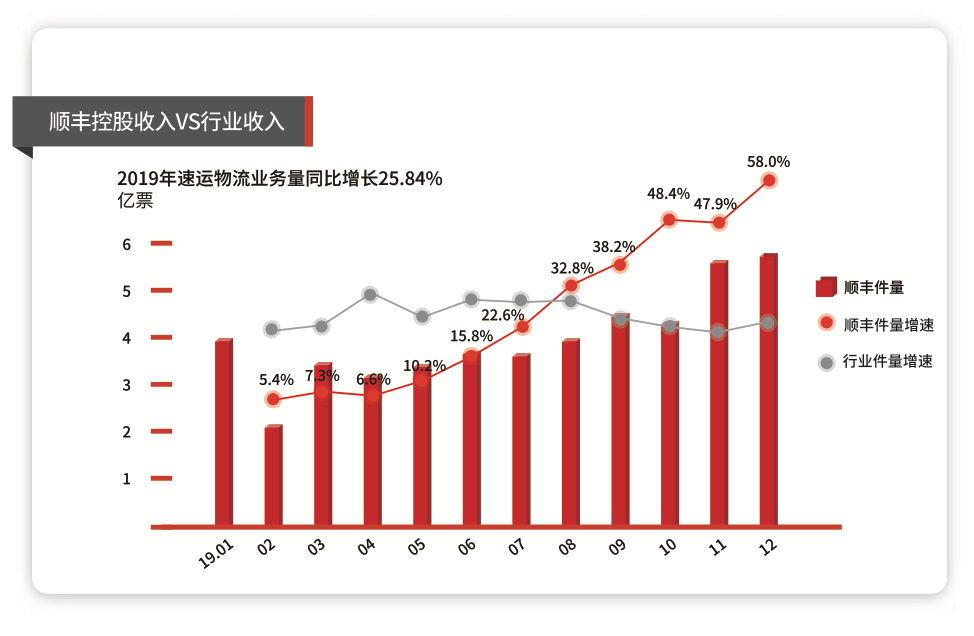

2019年,顺丰快递实现客票48.31亿张,同比增长25.84%。供应链业务收入49.18亿元,同比增长1128.09%。

在这看似温和而稳定的增长背后,实际上是顺丰战略调整后的一个强烈逆转。

2019,顺丰更加进取和敏捷。一个能够保持战略集中和积极应对变化的顺丰。

当收入超过1000亿,资产规模接近1000亿时,你仍然可以像大象一样跳舞!

战略调整大逆转,顺丰加速。

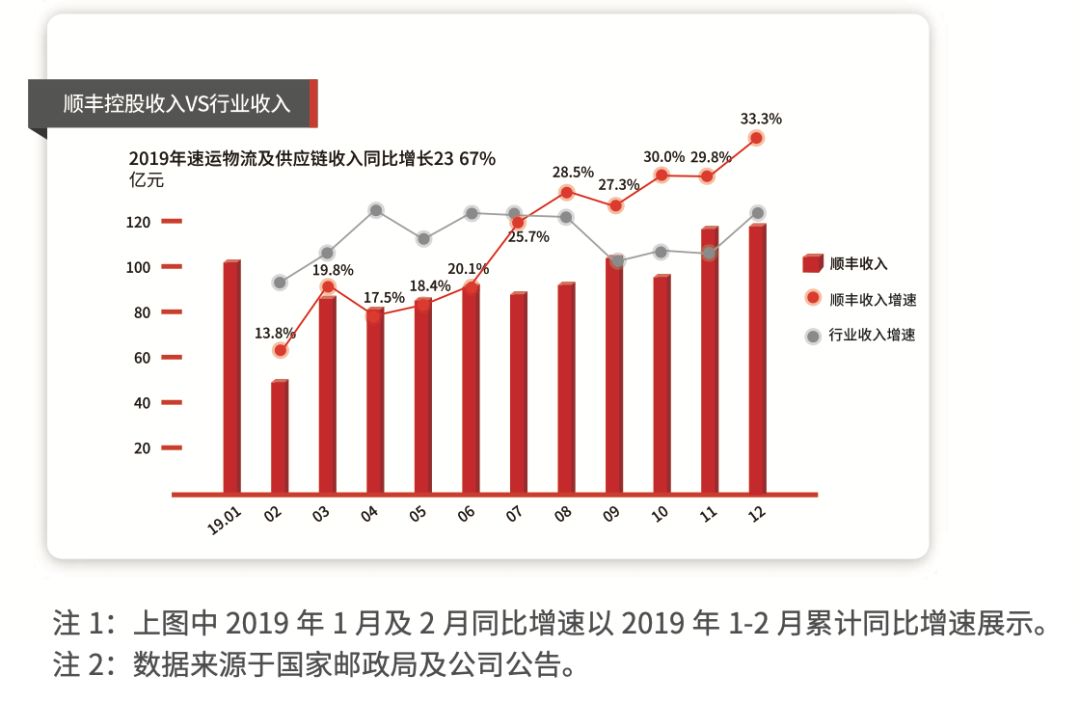

2019年,顺丰走出了前低后高的一波行情,业务增速趋势尤为明显。

受国际形势不确定性和国内市场需求增速放缓的影响,2019年上半年孙凤传统产品收入增速放缓。市场一度怀疑孙凤业务的增长。长期以来,SF对进入电子商务零部件市场极为谨慎,其资源倾向于高利润产品,如限时零部件。然而,随着顺丰运输资源的不断增强,顺丰适时调整了战略,积极应对市场变化。2019年的业务转折点来自新产品的“特别优惠配置”。

从营业收入的构成来看,顺丰各业务板块的比例更加合理,改变了单一业务板块主导市场的局面,更加符合综合物流服务商的定位。

图表:顺丰2019年月度收入与增长对比图表

图表:顺丰2019年月度销量与增长对比图表

2019年,顺丰传统业务(老龄业务和经济业务)实现收入834.4亿元,同比稳步增长13%,占总收入的74.4%,较2018年的81.1%下降约6个百分点,但仍占据收入优势。经济部门的崛起已经成为2019年的特征。经济领域的业务推动了顺丰传统商业领域的稳步发展。

2019年5月,顺丰推出面向电子商务市场和客户的“特别优惠分销”新产品后,经济板块业务异军突起,推动经济板块业务下半年实现47.54%的同比增长。经济类业务2019年实现免税业务收入269.19亿元,同比增长31.96%。

根据顺丰、沈彤四家上市公司2月份的经营数据,顺丰在收入、业务量和增长率方面领先于其他公司,而、沈彤由于返岗时间的推迟和春节假期的影响,收入和业务量均出现负增长。从市场份额来看,1-2月快递包裹服务品牌集中度指数CR8为86.4,其中顺丰占17.15%,大云占10.72%,童渊占8.41%,申通占5.7%。

由此可见,尽管受到春节和新皇冠肺炎疫情的影响,在直接经营模式下具有强大企业影响力、品牌影响力和整体策划能力的顺丰,仍然保持着较高的业务量增长。这也说明顺丰在特殊时期具有较强的经营灵活性,表现在终端控制能力强、多业务线布局能力强、资源支持能力强。

多元化的新业务继续努力提高抵御风险的能力。

2019年,顺丰新业务收入总计286亿元,占总营业收入的25.6%,高于去年的18.9%。其中:

1)快递作为新业务的最大细分市场,2019年实现税前营业收入126.59亿元,同比增长57.16%,营业收入占比从2018年的8.9%上升至11.3%。2019年,顺丰快递品牌独立发布,引发快递市场的行业变化

2)2019年,顺丰冷链运输及医药业务实现无税营业收入50.94亿元,同比增长32.54%,业务保持快速增长,收入占比由4.2%上升至4.5%。顺丰国际实现无税营业收入28.39亿元。2019年初,该公司向缅甸物流公司KOSPA注入资本,随后在印度尼西亚和越南建立了合资企业。它正在加速国际物流快递市场的布局。

3)2019年,顺丰本地业务实现不含税收入19.52亿元,同比增长96.12%,远高于行业平均增长率。

2019年2月,顺丰成立的顺丰城市控股有限公司注册资本为4.25亿元,并在多个地方设立了分公司。现在它已经正式出现并开始独立运作。随着新型零售业的普及,整个城市配送领域的市场空间非常大。依靠高性价比的标准化服务,它有能力快速占领城市的实时物流市场。

4)近两年来,一直在不断发挥供应链管理业务的顺丰与美国HAVI联手成立了新的HAVI,合并成立了顺丰敦豪公司。新HAVI与顺丰敦豪业务和顺丰业务的整合和协同也取得了初步成效。

2019年,顺丰的供应链业务实现无税营业收入49.18亿元,同比增长11倍以上。其中,从2019年3月起,顺丰敦豪业务收入将纳入顺丰合并范围。未来,新夏回和顺丰敦豪将进一步为顺丰带来协同效应,推动整个供应链业务的稳步增长。

战略投资加速利润率保持平衡

年报数据显示,顺丰控股2019年实现上市公司股东应占净利润57.97亿元,同比增长27.23%,扣除非经常性损益后实现上市公司股东应占净利润42.08亿元,同比增长20.79%。顺丰的利润在战略调整后仍保持较高的增长率。

由于国际形势的不确定性和国内市场需求增长缓慢,2019年上半年顺丰传统产品收入增长放缓。公司及时调整战略,积极应对市场变化。从2019年5月开始,顺丰针对电子商务市场和客户推出特殊产品后,整体业务量快速增长。

由于新的经济快递产品(特价)的推出取得了意想不到的增长,第四季度高峰期的高峰量也带来了更多的临时资源投资,顺丰在第四季度加快了人力、场地和车辆的战略资源投资。此外,顺丰经营部、快递、同城等业务将随着市场扩张在2019年进一步扩大网络覆盖面,规模效益将进入新的攀升期,从而影响顺丰2019年整体毛利率较上年提高0.50个百分点至17.42%。

顺丰表示,2019年公司增加了战略资本投资,使毛利率有一定的波动,但顺丰在各条业务线和产品上实现了很好的匹配,通过科技手段降低了成本,提高了效率,使顺丰的利润率相对平衡稳定。

数据显示,顺丰2019年的非净利率扣除额为3.75%,与2018年的3.83%基本持平。2019年,股本回报率提高了1.67个百分点,达到14.86%。

业内有人说顺丰进入电子商务市场,降低单票收入是不可避免的。然而,在顺丰的单票收入中,有时间限制的部分仍然是高利润的,而增加的电子商务部分在行业中仍然相对昂贵,所以顺丰的质量和利润率可以同时得到保证。

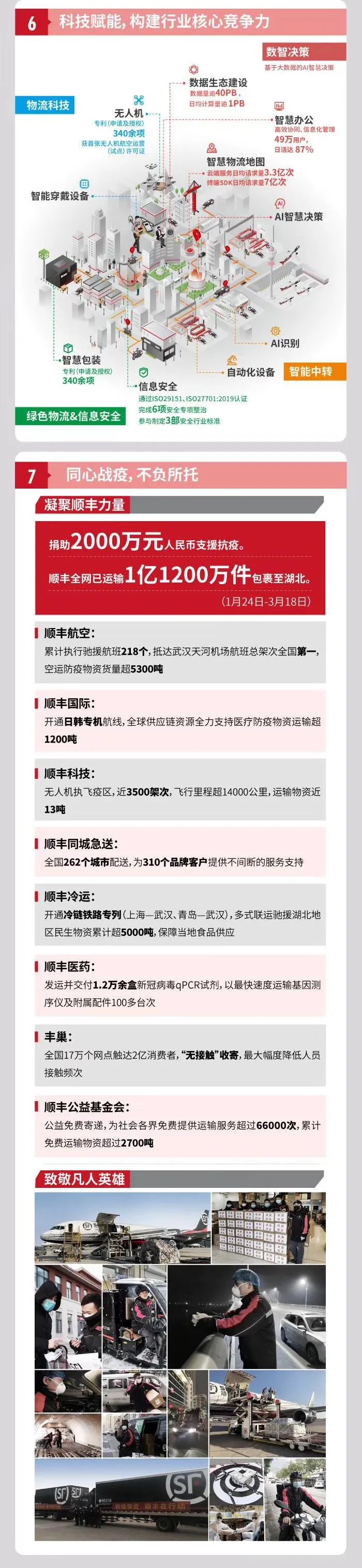

关注民生,通过科技创新解决困难。

随着快递业从劳动密集型向技术主导型转变的开始,顺丰在技术研发方面继续处于领先地位。2019年,SF在科技领域投资36亿元

随着快递网络系统越来越大,人工成本日益增加,利用科技的能力成为推动行业升级的强大动力。快递行业已经开始进入技术密集型阶段,具有强大技术研发和应用能力的公司有望获得持续领先的强大驱动力。

总体而言,顺丰的传统快递业务保持领先地位,已形成快递、重件、冷链、供应链、同城快递和国际业务相结合的物流地图。2020年,顺丰将依托天网底盘资源、地下网络和信息网络进入大型物流市场,提高综合物流解决能力,完善整个生态系统建设。同时,通过科技的能力,降低成本,提高效率,改善客户服务体验。

附:一张阅读顺丰2019年度报告的图片