与2月份的缓慢下降相比,在全国范围内加快恢复生产和工作以及国家政策和福利的推动下,3月份国内钢铁行业仍保持上升势头。然而,市场并没有像预期的那样做出反应,导致价格大幅下跌。

其中,全国各地的银行都采取了支持企业贷款、降息和展期等政策,国家也对重点项目实施了绿色通道。它还提出了“新基础设施”等项目,以增加市场刺激。然而,就实际情况而言,长期利好项目推动了短期价格调整,市场出现反弹。然而,由于钢厂加快恢复工作和生产,市场上钢材供应增加,拉低了钢材价格。另一方面,物流能力不足、严格控制限重措施以及短期出货量增加导致各地仓库爆炸和库存积压,从而压低了价格。此外,最终,终端企业恢复了工作,但需求复苏缓慢,低于市场预期,导致交易减少,价格持续下跌。

根据美国商业情报局的监测,3月26日,美国商业情报局的钢铁指数为883点,比周期内(2017-12-05年)的最高点1065点下降了17.09%,比2015年12月20日的最低点493点上升了79.11%。(注:指2011年12月1日至今)比2月初低6.95%,比3月初低2.43%。3月份,国内钢铁行业整体仍呈下降趋势。

铁矿石:供需矛盾缓解,价格走强。

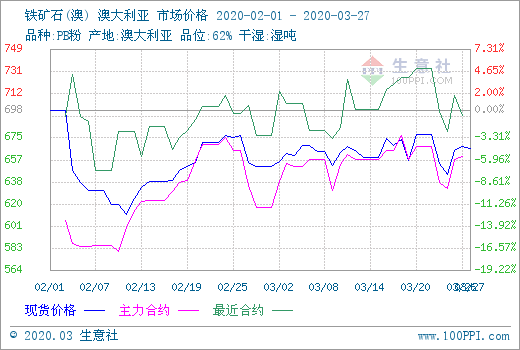

与2月份的炒作和上涨行情相比,3月份国内进口价格走势略有稳定,总体窄幅波动为主。一方面,这是由于2月中旬以来港口库存持续下降,供应压力减小(截至3月27日,全国45个主要港口进口矿石库存为1.1695亿吨,连续7周下降,达到年内最低水平);另一方面,下游钢厂高炉开工率缓慢回升,需求增加(同期,全国247家样本钢厂高炉开工率为75.26%,连续6周上升,2个月创新高)。结果,国内进口矿山市场的供需矛盾得到缓解,价格坚挺,从而缓解了钢材价格的下跌。截至3月27日,澳大利亚62%铅粉矿石平均价格为666.89元/吨,巴西63.5%粗粉为706.88元/吨,62%印刷粉为618.50元/吨,分别比3月初上涨2.34%、1.86%和4.12%。

钢铁:供需矛盾依然突出,价格疲软。

3月份,钢材价格“先稳定后下跌”,整体表现相对乐观。供应方面的市场情况已经基本恢复,但需求方面仍不令人满意。

从供应方面来看,截至3月27日,全国247家钢厂的高炉操作率为75.26%,同比上升1.51%,同比下降0.46%,连续6周上升。高炉炼铁产能利用率为76.19%,同比上升0.93%,同比下降2.12%,连续4周上升。铁水平均日产量为230.6万吨,比上周增加2.62万吨,比上年下降5.94万吨,连续4周回升。此外,这三家公司的数据在过去两个月中都达到了新的高水平,这表明钢厂的复工和生产速度明显加快,市场现货供应压力加大。然而,钢厂的利润率只有81%左右,整体而言较低,可能导致后期产量下降,锁定利润,支撑钢材价格。

从库存水平来看,截至3月27日,中国五大钢铁社会库存为2439.64万吨,连续两周下跌,结束了连续13次上涨。然而,从2020年初开始,总体水平仍在大幅上升,是之前的2.9倍。因此,在当前全球公共卫生事件的影响下,市场库存压力仍然很大。然而,转折点的出现也意味着市场

从需求方面来看,根据国家统计局的数据,从2020年1月到2月,全国房地产开发投资同比下降16.3%。其中,住宅投资下降了16.0%。同期,新建住房面积同比下降44.9%。此外,根据中国汽车工业协会的数据,汽车生产和销售同比分别下降了45.8%和42%。此外,四大家用电器的产量也大幅下降,冰箱产量同比下降37.4%。空调产量同比下降40.2%。洗衣机产量同比下降20.2%。彩电产量同比下降26.6%。除船舶数据外,全国造船完工量同比下降26.7%。因此,尽管前两个月的总体需求很低,但也有客观原因。随着国内市场复苏,延迟需求可能会在第二季度全面爆发。

综上所述,商业分析师何航生认为,国内钢铁行业的低迷正在慢慢恢复。尽管供应仍然偏高,但库存仍面临巨大压力,需求也不温不火,随着全国公共卫生事件得到有效预防和控制,以及国家惠及制造业的政策、新基础设施的全面开发和实施,以及全民报复性消费的刺激,预计第二季度钢材价格将全面回升。因此,钢材价格有望在4月份企稳。企业单位钢材指数的运行区间为880-930点。