今年以来,新皇冠肺炎的突然爆发对仪器企业的生产经营造成了严重影响,试验箱招投标市场也不例外。根据收集到的中标信息,2020年1月至3月,测试室的总中标量仅为48台,比去年同期下降了近21%。

(由于数据来源于网上公开招标平台,不包括非招标采购和未公开的采购项目,数据结果仅作为采购市场行为规则的定性参考。)

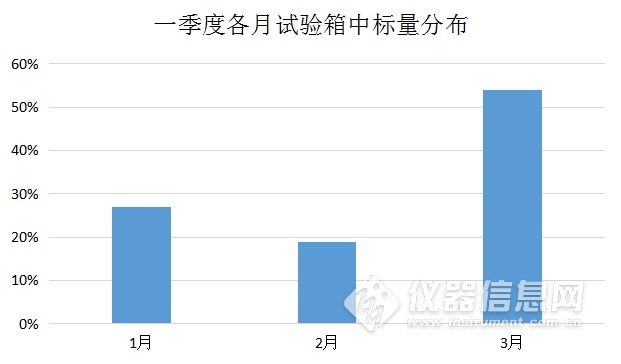

从每个月测试室的投标量来看,2020年1月授予了13个单元,2月只授予了9个单元。随着企业恢复生产和复工的推进,3月份试验室的投标量上升到26台,与去年同期持平,试验室的投标市场活力再次上升。第一季度,投标总额为4014万英镑。

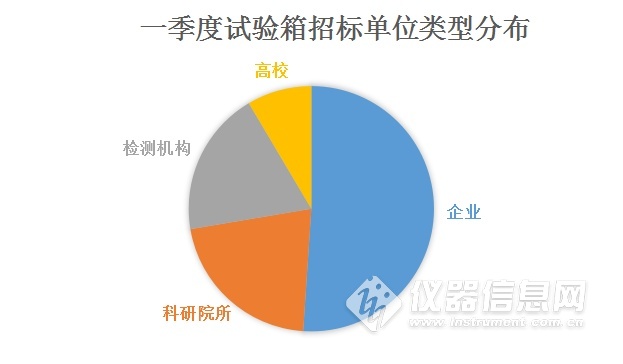

从试验箱招标单位分布来看,2020年第一季度企业是试验箱采购的主力军,占采购总量的51%。科研机构和检测机构的采购量相当,分别占总量的21%和19%。受疫情影响,高校推迟开学,科研活动基本停止。与2019年同期相比,采购量大幅下降,仅占总量的9%。

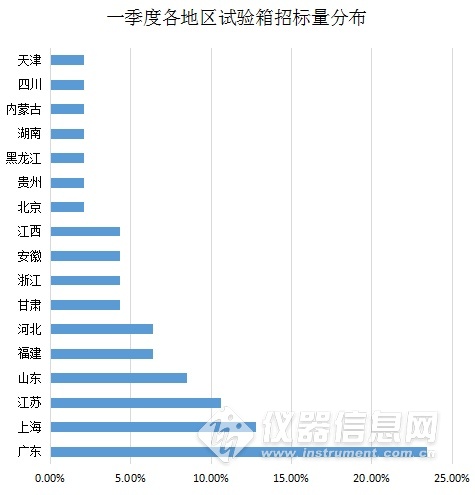

从投标单位面积来看,一季度共有17个省份购买了试验箱。其中,广东省采购能力强,赢得近2000万元,70%以上的仪器由企业采购。继广东之后,上海、江苏、山东先后分别购买了6个、5个和4个试验箱。

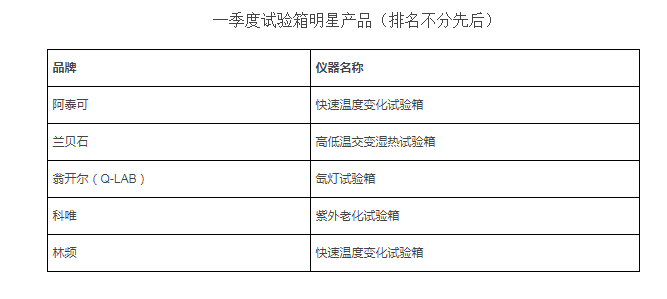

从试验箱的品牌来看,第一季度84%的获胜市场是由国内品牌赢得的,而只有16%是由进口品牌赢得的。在国内品牌中,胜泰、长垦、曾达、弗莱德、临汾和四方赢得了更多的投标。此外,本次中标库存中出现的进口品牌还包括大纪元、Q-LAB和富驰。