本周国际石油市场(2020309-0313)充满了刺鼻的气味。在新皇冠肺炎疫情全球蔓延的同时,俄罗斯和沙特阿拉伯之间的原油价格战正在欧洲大陆主导的地区全面展开。受这两个主要因素的刺激,国际油价周一再度大幅下跌,本周油价重心徘徊在每桶30美元以上的低位。

截至周五(3月13日),布伦特和WTI原油期货结算价分别为33.85美元/桶和31.73美元/桶,周平均价格分别为34.89美元/桶和32.34美元/桶,较上周分别下跌30.27%和29.05%。

在需求方面,全球流行病导致的工业活动和居民旅游消费下降仍然是主要的不利因素。根据《人民日报》发布的最新消息,截至北京时间3月14日12点,除中国外,136个国家和地区共确诊病例62422例,意大利、伊朗、韩国等为重灾区。从本周各国采取的行动来看,目前全球新发肺炎疫情仍在蔓延。一些市场分析师认为,随着中国对原油需求的回升,这将为国际油价的持续探索提供一些支持。

供应方带来的负面情绪越来越强烈。

在新闻上,上周维也纳会议谈判破裂后,沙特原油立即大幅下跌,引发原油“价格战”。3月7日,沙特阿拉伯20多年来最大幅度下调原油价格,甚至出现了“一桶油=2升水”的现象。3月10日,俄罗斯也大幅下调了原油价格,并表示其未来产量将达到每天1180万桶。3月11日,Saudi Aramco进一步将其最大可持续生产能力提高至每天1300万桶。3月12日,彭博(Bloomberg)援引知情人士的话说,“沙特阿拉伯将以每桶25美元左右的价格向鹿特丹市场供应其旗舰产品阿拉伯轻质原油,这比俄罗斯乌拉尔原油的价格低得多”,这一供应量将是以前的三倍。

目前,全球原油供应已形成沙特阿拉伯、俄罗斯和美国“三方对抗”的趋势。随着沙特阿拉伯和俄罗斯相互竞争,一些美国页岩油公司可能面临破产危机。

美国原油供应的增加主要来自页岩油生产。由于页岩油上游勘探开发的特点,目前组织估算的生产成本中心约为50~60美元/桶。油价的大幅下跌将给美国页岩油公司带来沉重打击,利润的压缩将进一步加剧大多数企业本已为负的自由现金流。在油价回升之前,美国页岩油产量预计将很难在年初保持增长速度。

页岩油产量对油价有一定的滞后期,美国上游开采没有明显下降。根据美国石油服务公司贝克休斯发布的数据,截至3月13日,贝克休斯油井总数比前一周增加了1口,达到684口。根据环境影响评估,美国原油产量将在5月份开始下降。

数据来源:英国处于财务状况,贝克休斯

库存。根据美国环境影响评估机构(EIA)周三发布的最新报告,3月6日这一周美国商业原油库存的增加和成品油库存的减少超出了市场预期。商业原油库存较前一周增加766万桶,至4.5783亿桶,而汽油和馏分油库存较前一周分别减少505万桶和640万桶。与此同时,美国炼油厂的利用率进一步下降至86.4%。

数据来源:本周风和EIA

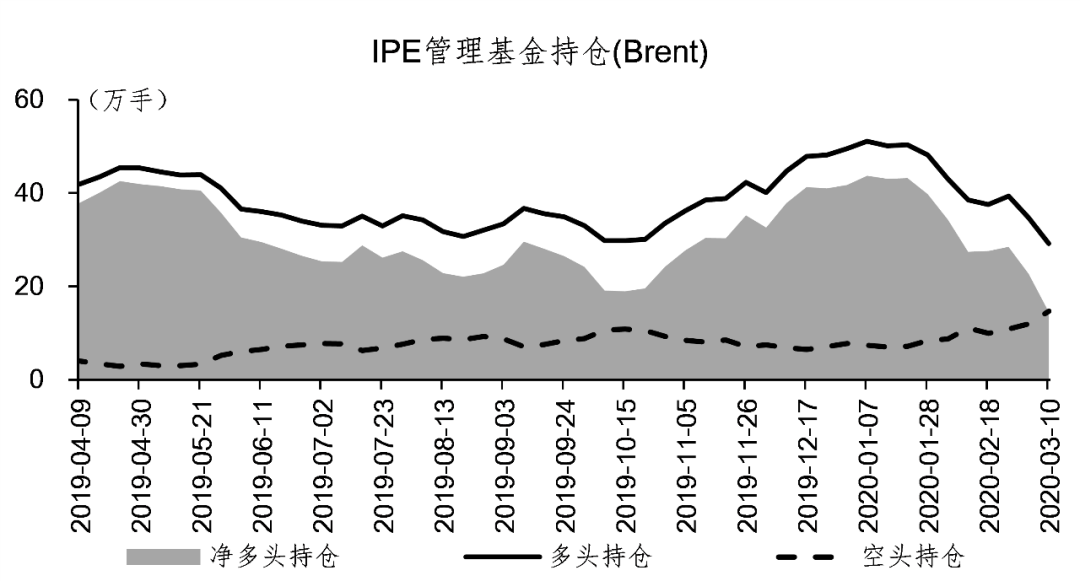

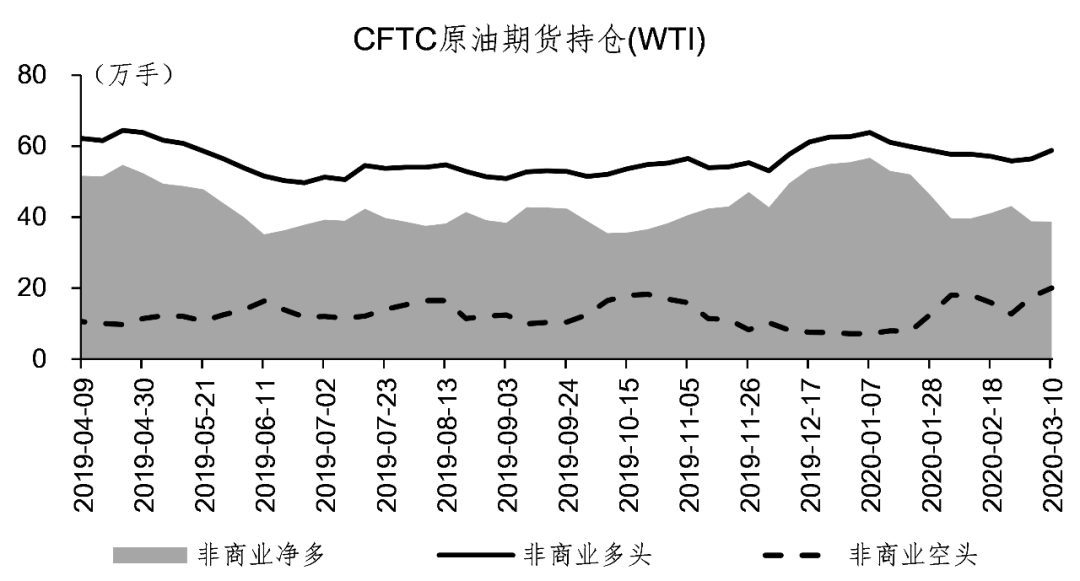

基金头寸(3月10日,报告期):

布伦特总头寸增加35,964手,管理基金大空分别减少54,807手和增加27,274手,净多头减少82,081手;

WTI的总头寸增加了24,883手,非商业头寸增加了23,663手,空头头寸增加了24,635手,净多头头寸减少了972手。

从投资者的表现来看,欧洲的石油分配比美国石油获得了更多的负面情绪。短距离移动是显而易见的。

数据源:Wind

数据源:Wind从华润的全球现货表现来看

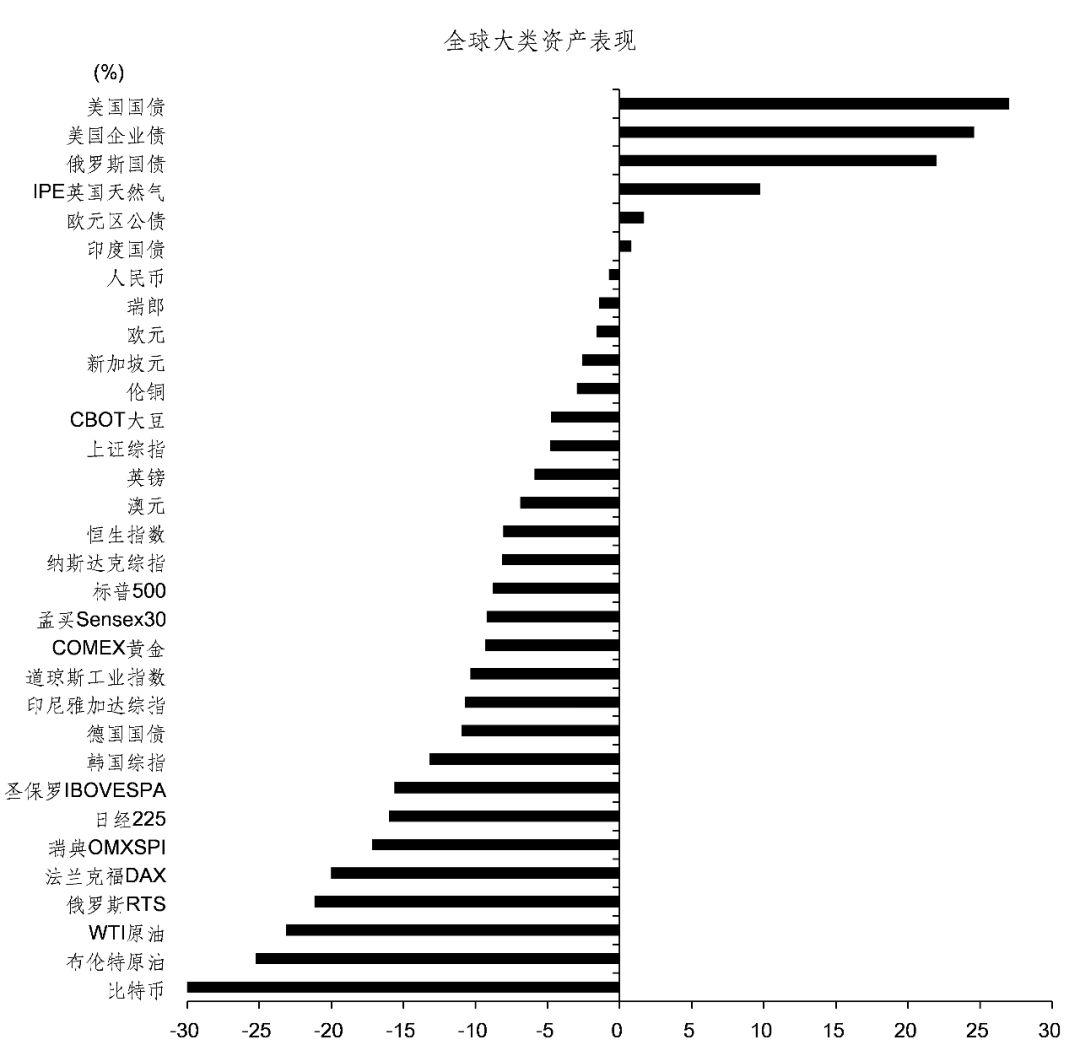

本周的原油价格战不仅打击了原油市场,还引发了全球金融市场的动荡。作为一种具有较强金融属性的商品,原油市场波动性的增加使得金融市场波动性在联动下上升,增加了市场不稳定因素。自2008年金融危机结束以来,CBOE波动指数(或称恐慌指数)创下本周新高。

在多种因素和恐慌情绪的催化下,全球主要资产遭受了新一轮的打击。据悉,本周内,美国、加拿大、巴西等国的股市已经触发了熔断机制。尽管股市是绿色浮动的,但债券市场并不乐观。一方面,美国页岩油公司的破产危机给企业债券带来信用风险。另一方面,市场上出现了对即将到来的流动性陷阱的担忧。当利率水平降至预期低点时,投资者会选择持有现金,等待利率上升,而不是购买债券,从而导致债券资产的损失。

数据源:风

数据源:风全球股市本周暴跌,导致美元流动性枯竭。本周,贵金属被不加选择地出售,以换取流动性,黄金的避险属性也在短期内失效。截至3月13日,SPDR黄金交易所交易基金持有量较前一周下降24.01吨,至931.59吨,纽约商品交易所黄金期货结算价较前一周下降9.31%,至1516.70美元/盎司。

在当前形势下,新一轮全球货币政策的放松有望缓解企业融资压力,为经济发展提供支撑。

至于原油市场,俄罗斯未能预见生产和生产的崩溃。在供应方短期内无法支撑的情况下,全球疫情得到有效控制,经济发展的稳定是未来油价回升的重要支撑。