图源和子图网络

作者:陈凯丰,美国惠生金融公司首席经济学家

最近,全球金融市场受到巨大冲击,美国主要股指下跌超过30%,进入熊市。为了应对市场的流动性危机,美联储也开始了许多救助行动。本文分析了美联储采取的一些救市措施,供大家参考。

首先,降息并重启量化宽松

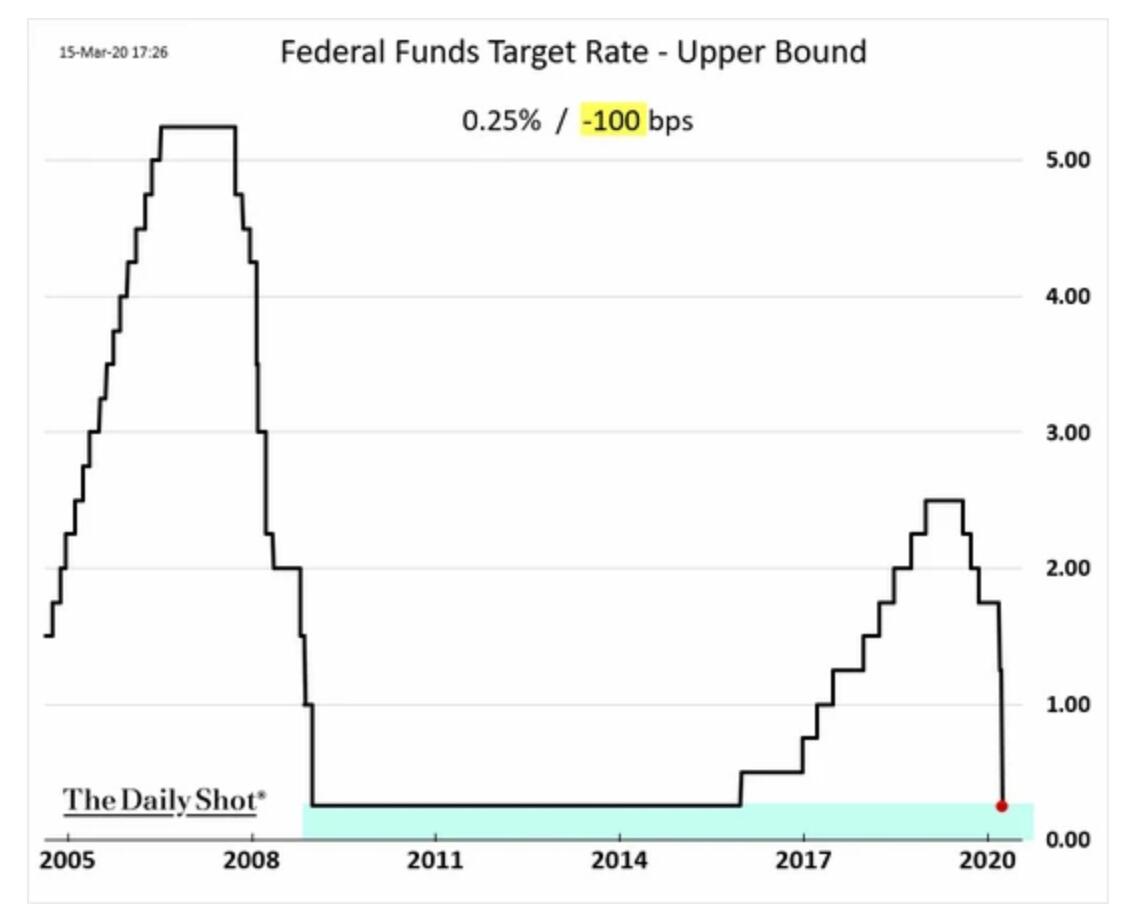

首先,美联储在3月份两次降息,总共降息150个基点,将联邦基金利率降至零。此举迅速降低了金融市场的资本成本,对缓解市场流动性危机起到了积极作用。

美联储迅速降息

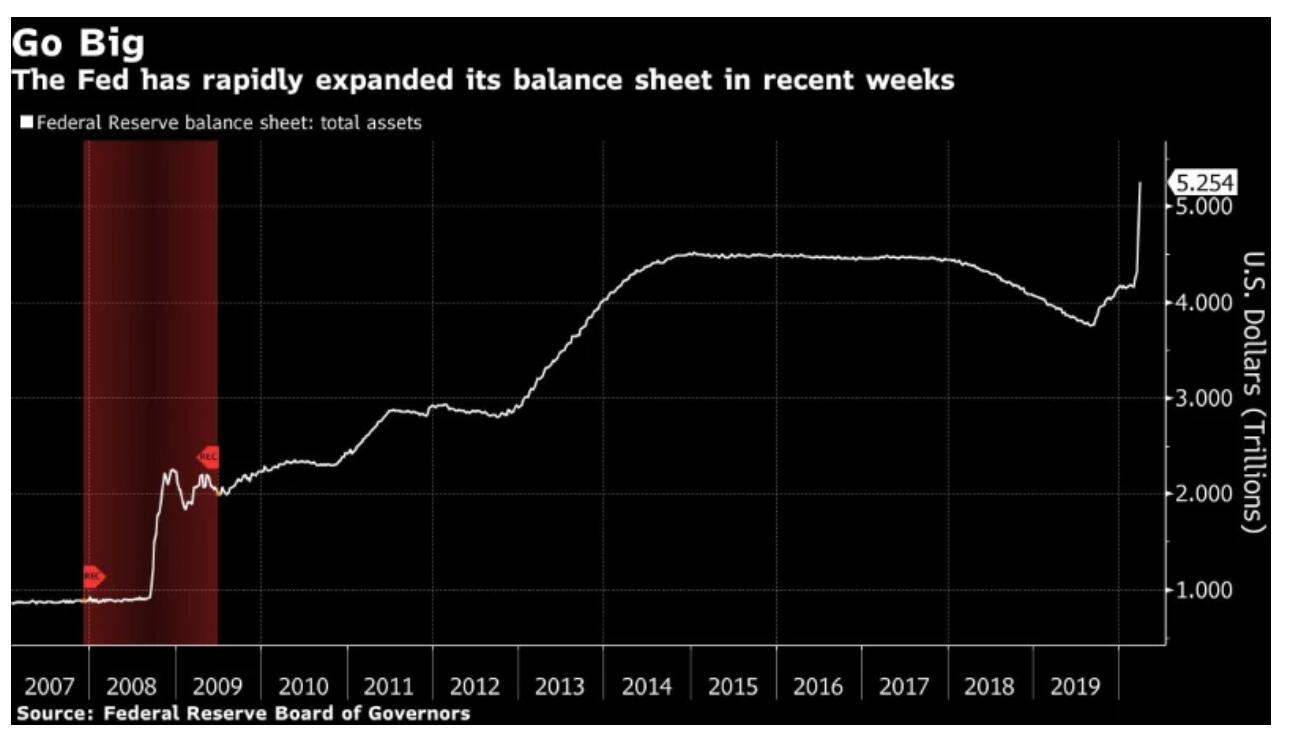

降息后,美联储宣布恢复量化宽松操作,包括计划购买5000亿美元美国国债和2000亿美元房地产抵押贷款。随着美联储对美元回购市场的注资超过1.5万亿美元,美联储的资产负债表规模迅速扩大至5.2万亿美元以上。

最近几周,美联储迅速扩大了资产负债表。

第二,与世界各地的央行交换美元以增加流动性

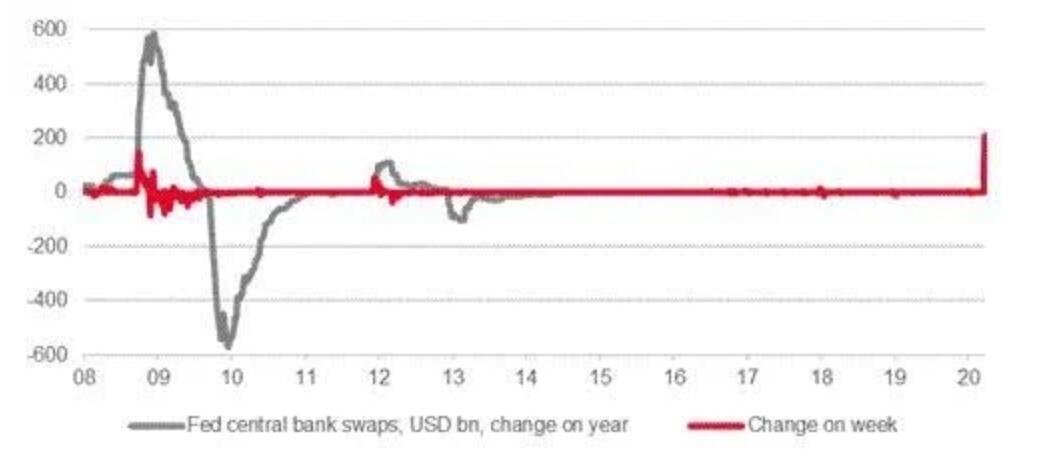

在周三结束的一周内,美联储和其他央行之间的互换额度增加了2060亿美元。此后,美元汇率升值趋势放缓,其他发达国家和新兴市场国家的贬值趋势有所改善。尽管如图所示,在2008年金融危机期间,美联储与其他国家央行的峰值互换额度的总增幅接近6,000亿美元,但外国机构在财政部的每周头寸变化比金融危机期间的任何时候都大。

人们希望,通过如此迅速地向金融体系注入美元,美联储将避免像上次那样做得如此全面。当然,这也显示了两次危机的不同性质。2008年全球金融危机是一场影响全球经济的金融危机。冠状病毒引起了人类和经济危机,并对金融系统产生了副作用。以美联储主席鲍威尔和欧洲央行行长克里斯蒂娜·拉加德为首的央行行长们做得很好,确保金融不会让事情变得更糟,并尽力而为。

美联储的互换额度增加了2060亿美元,超过了2008年金融危机期间的任何一周。

当然,这意味着央行的成功集中在了这场斗争中更重要的方面:一是抗击病毒的传播和破坏,二是抗击随之而来的经济灾难。在欧洲,协调一致的财政对策仍然不存在。尽管它可能会改变,但迄今为止它错过了一个机会,对欧元没有帮助。

类似地,当美国民主党总统候选人伯尼·桑德斯公开赞扬英国财政大臣瑞奇·苏纳克(Ricky Sunak)采取的对抗病毒的措施时,它(慢慢地)突显了英国的强烈反应和美国正在发生的事情之间的区别。美国宣布的失业申请激增集中在经济政策应对上。

随着美联储成功操纵金融系统(慢慢地)脱离焦点,财政政策和病毒传播方式成为焦点。尽管利率和债券收益率较低,但美联储已经平抑了(投资级)债券市场的下跌,股市正在反弹。随着外汇流动性的增加,美元对十国集团货币的汇率应该降低。除非我们在财政政策上获得积极的欧洲惊喜,否则欧元/美元可能是一个区间限制,但如果澳元/人民币如此之低,英镑/美元将缓慢回升,澳元/美元将得到支撑。然而,加元和挪威克朗仍面临全球石油供应过剩和储存问题。

第三,直接干预市场

本周四早上7点,美联储主席鲍威尔首次向媒体做了一个长达一小时的现场节目,解释美联储的货币政策。他对美联储为缓解全球金融压力而采取的复杂措施给出了一些简单的解释。在接受美国国家广播公司“今日”节目采访时,他表示:“资本市场的许多部分已经帮助家庭和企业借入了——英镑,涉及抵押贷款和汽车贷款,但它们最近都停止了。”因此,联邦储备委员会可以干预并提供联邦储备法案中紧急条款授权的贷款。鲍威尔还提到,美联储将提供无限的流动性来支持金融市场的运行。

华尔街有句老话,“如果美联储是买家,你就不能和它对抗,尤其是美联储,它宣布无限量购买。“最近几周,中央银行已经为系统增加了1万多亿美元,剩下几万亿美元。这一努力凸显了政策制定者从2008年的经历中吸取的主要教训:迅速行动,做大做强。

与过去美联储只专注于支持银行体系的危机不同,这次美联储的支持更加广泛。理由很充分:从美国政府债券到市政债券,再到货币市场共同基金,几乎每个固定收益产品行业目前都面临压力。

仅在过去两周,央行就购买了9420亿美元的美国国债和抵押贷款支持证券,令此前的努力相形见绌,并恢复了这些市场的明显秩序。本周,美联储还通过贴现窗口向银行提供了超过500亿美元的低息贷款。包括向经纪商提供隔夜信贷资金,作为投资级企业债券、市政债券和抵押贷款以及资产支持证券的抵押品,以换取现金贷款。其货币市场共同基金流动性基金(为美国货币市场基金购买资产提供资金)又增加了306亿美元。外国央行贷款飙升至2060亿美元,为2009年以来的最高水平。

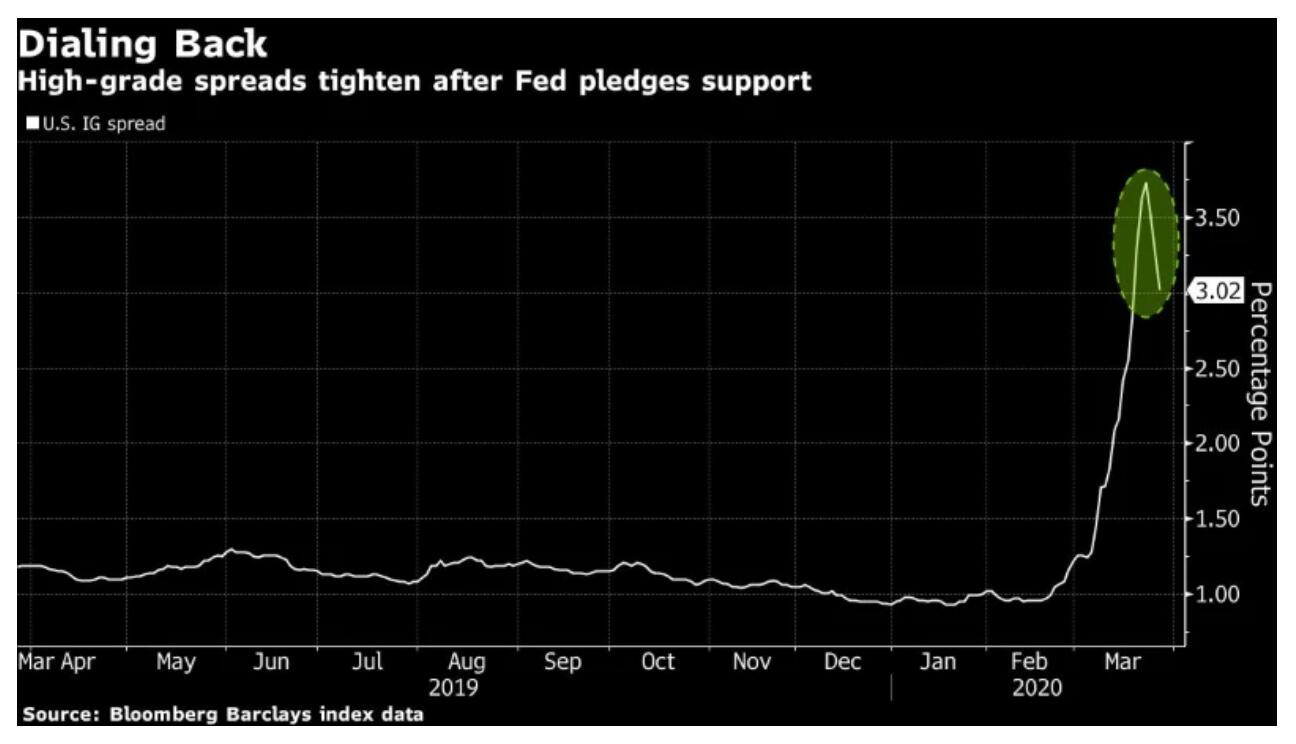

在美联储(Federal Reserve)开始拯救市场后,有明显迹象显示金融压力有所缓解。投资级债券市场已经有了巨大的改善,特别是短期证券,美联储已经承诺大量购买。以衍生品指数衡量的信用风险几乎整个星期都在降低,刺激了大量的发行以满足强劲的需求。本周,美国投资级供应超过1090亿美元,打破了9月份创下的纪录。大量投资者订单帮助降低了借贷成本和二级息差,二级息差从周一的峰值降至周四的71个基点。自美联储干预以来,短期债券的ETF交易也越来越好。

高级公司债券收益率下降

当然,美联储的努力并不是治疗所有疾病的灵丹妙药。尚不清楚美联储的努力将在多大程度上帮助高风险债券市场部门,如高收益债券和杠杆贷款,美联储尚未购买这些债券。惠誉评级(Fitch Ratings)表示,杠杆融资的这些部分的违约率今明两年可能会升至15%。杠杆贷款(抵押贷款)的最大买家也在苦苦挣扎,进一步推迟了基础资产类别的复苏。

美联储在政府的支持下购买无限量抵押贷款支持证券有助于支持这一市场,但该计划不适用于由相关非政府机构赞助的私人品牌抵押贷款支持证券的小规模市场。这些债券,包括2008年金融危机前发行的债券,一直面临压力。人们担心,随着经济停滞,数百万借款人可能会拖欠还款。美联储定期资产支持证券借贷机制的恢复可能有助于支持由消费者债务支持的资产支持证券市场。

根据该计划,美联储将购买由小企业贷款、信用卡债务和汽车贷款等债务支持的最高评级的新发行票据。这些债券的风险溢价已扩大至接近2008年危机水平,原因是投资者抛售债券以满足赎回需求,并担心借款人的支付能力。

风险较高的债券产品的投资者可能会看到国会旨在提振实体经济的2万亿美元财政刺激计划的更大影响。人们希望,随着政府采取行动和全球利率降低,投资者将逐渐返回投资于购买风险更高的债券的基金。但迄今为止,即使你投资于高质量的投资级基金,资金外流仍会持续数周。

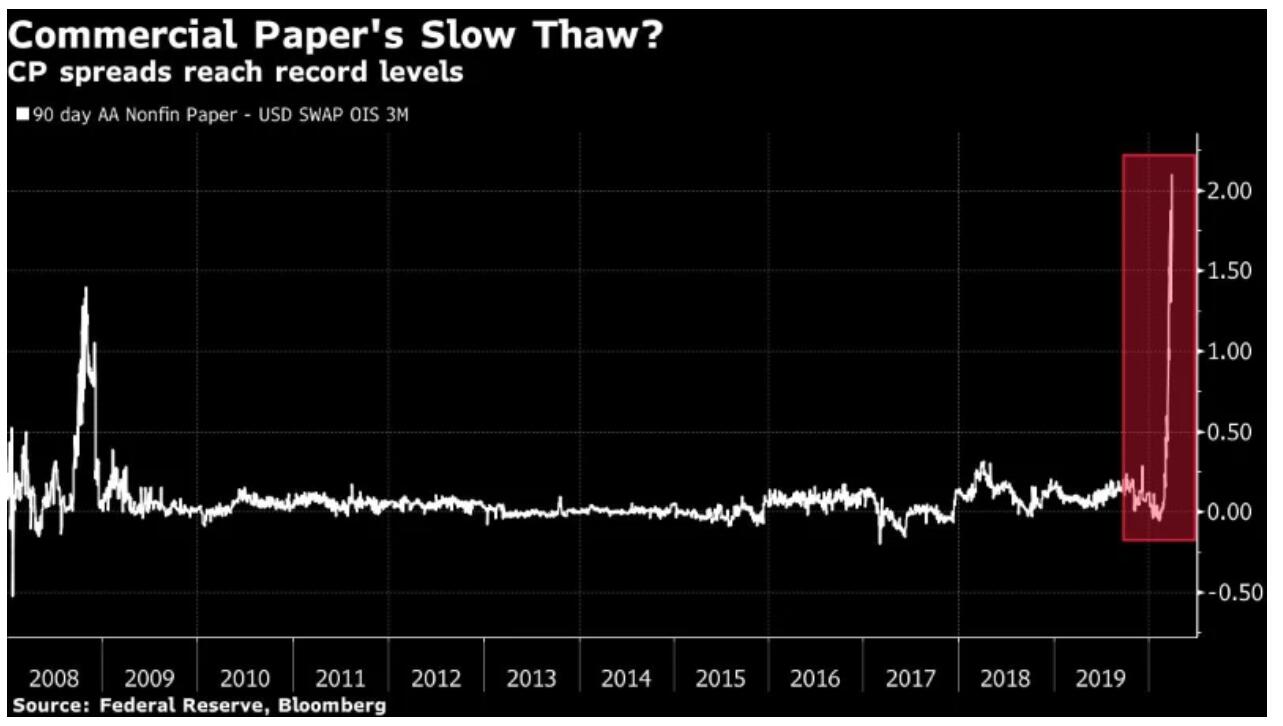

商业票据收益率仍然很高

四.摘要

总的来说,美联储这次的注资规模是有史以来最大的,超过4万亿元,没有上限。因此,它极大地缓解了金融市场的流动性。然而,目前最大的风险是新冠状病毒疫情的发展及其对宏观经济和企业基本面的影响。或许全球金融市场复苏的最重要原因是关注疫情的控制。