自3月份以来,全球资本市场经历了历史上罕见的一轮“保险丝式”暴跌。不仅股票市场,商品市场也相继崩溃。许多投资者认为,对于一只“杀死多头和空头”的定量基金来说,这可能是一个巨大的机会。

然而,数据显示了相反的结果:世界三大量化巨擘集体下跌。文艺复兴科技公司、双西格玛公司和德肖公司的业绩都大幅下滑,业内称之为“定量地震”

据报道,三大巨头共管理近2000亿美元(约1.4万亿元人民币)。

文艺复兴:下降24%

文艺复兴是业内最著名的量化对冲基金之一。据报道,自1988年以来,文艺复兴旗舰基金的年回报率接近40%。然而,文艺复兴最近有所下降,损失在增加。

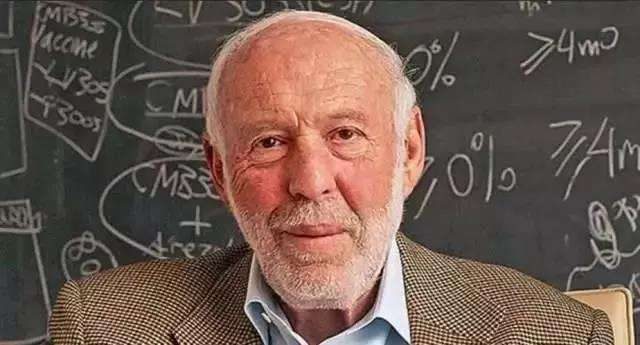

文艺复兴科技公司的创始人西蒙斯一直是华尔街的替代品。他和一群远离曼哈顿的长岛数学家每天都在优化这个神秘的模型。他们的办公室就像《西部世界》的“母巢”,他们经常能听到巨型电脑的嗡嗡声。

他的“奖章”是最有争议的基金产品。从1988年到1999年,“荣誉勋章”的收益率远远超过了索罗斯的峰值,并且一年都没有损失。2005年,西蒙斯拒绝了外部投资者,只管理公司内部高管的资金。他曾表示,自1988年以来,“大奖章”的年平均回报率(扣除费用后)一直在40%左右。

一些人说西蒙斯通过人工智能破解了股票市场的密码,而另一些人说西蒙斯只是一个没有透露自己业绩的骗子。

西蒙斯在接受采访时说:1988年,我决定100%依赖模型交易。从那以后,我们一直这样做。一些公司也使用模型,但他们的目标是他们有一个模型,并使用从这个模型得出的结论为交易者提供参考意见。如果他们同意这一结论,他们就会照做;如果他们不同意,他们就不会照做。这不是科学。你无法模拟13年前看到市场数据时的感觉。回溯测试是一件非常困难的事情。如果你真的依赖模型进行交易,那就按照模型说的去做,不管你认为模型有多聪明或多愚蠢,这后来被证明是一个非常正确的决定。

因此,我们建立了一家100%依赖计算机模型进行交易的公司,其业务已经从我前面提到的外汇和金融工具逐步发展到股票和所有其他可交易和高流动性的东西。当时,为了获得数据,我们派人去美联储影印利率的历史数据。这些数据在别处找不到,你也不能简单地从互联网上购买。为了获得区域数据,我们必须手动收集大量数据,我们做到了。

渐渐地,我们变得更聪明,模型变得越来越有效,我们也招募了越来越多的人。伊西德说我们有世界上最好的数学团队。我认为这不完全正确。在其他方面,这个团队也不错。我们已经招募了许多非常聪明并且擅长这些工作的人。我们在1988年开始创建大奖章基金。1993年,我们停止接受帮助外来投资者的新业务。只有员工可以投资。

2002年,我们剥离了美联基金的所有外部投资业务,并于2005年将其收购。从那以后的五年里,大奖章基金完全归我们的员工所有。迄今为止,约有300名员工拥有大奖章基金。

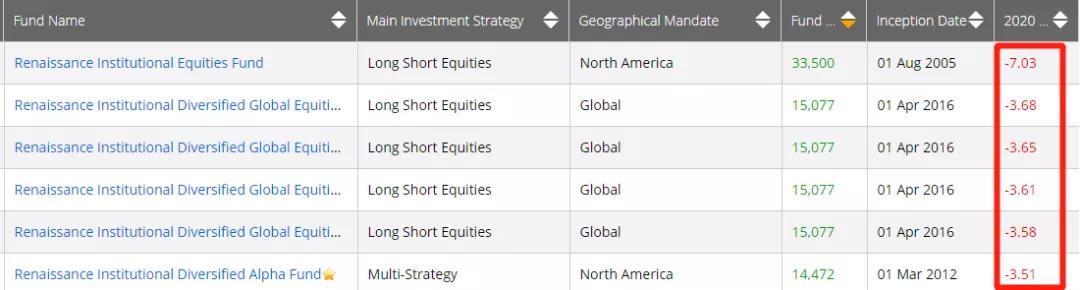

然而,就在今年,其旗舰机构复兴机构股票基金(Renaission Institutional Equity Fund)通常持有多头头寸,该基金3月份下跌18%,今年迄今已升至24%。

截至4月中旬,复兴机构多元化全球股票基金今年已下跌15.8%。

规模超过100亿美元的6种文艺复兴产品今年也出现了负面结果。

两个igma:下降13%

据熟悉六西格玛的消息人士称,其旗舰频谱基金今年下跌了近2%。但其“全球宏观”罗盘基金表现更差,截至周五下跌13%,而其绝对收益基金下跌3%。

两西格玛是由计算机科学家大卫西格尔和数学家约翰奥戴克于2001年创立的。他们是在德肖一起工作时认识的。虽然公司比文艺复兴和德肖年轻,但两个西格玛在过去十年发展迅速,被广泛认为是定量投资的领导者。

2008年,六西格玛的管理规模只有46亿美元。在不到10年的时间里,基金的管理规模扩大了10倍以上。

西格玛的名字代表西格玛一词的两种不同含义。小写的表示投资的波动性和超额回报,而大写的表示总和。

六西格玛认为它不是一个典型的投资机构,而是一个遵循技术创新和投资管理原则的公司。自成立以来,六西格玛一直非常重视机器学习和分布式计算的使用,而基金内部员工的构成也凸显了其对技术的重视。

在六西格玛中,72%的员工没有财务背景。大多数员工是直接从麻省理工学院、卡内基梅隆大学和加州理工学院的计算机科学、数学和工程专业毕业生中挑选出来的。1200多名员工中有三分之二从事研发工作。

在该公司的官方网站上,六西格玛定义自己为:”,超过1200人认为科学方法是最佳投资方式。用信息支持这个想法。通过重复实验进行优化。这是两西格玛。

六西格玛大规模扩张的背景是计算机化投资浪潮的兴起。在这一波浪潮中,对金融知之甚少的科学家和工程师试图从具有强大计算能力的新闻和数据中寻找线索,从而实现对股价趋势的预测。《华尔街日报》指出,虽然这种方法也被称为定量投资,但它不同于传统的定量投资方法,特别是在实践中。传统的量化通过编程押注于证券价格之间的统计关系,不太关心现实世界的信息。新定量投资的目的是过滤全球信息,发现模式,用比人类更聪明、更快的算法做出交易决策,从而击败人工选股。

德。肖:产品自2008年以来首次出现亏损

与此同时,截至上周五,德绍的主要基金综合指数(Composite)当月下跌2.6%,今年以来一直处于负值。据报道,该基金的规模达130亿美元。

其全球宏观基金Oculus本月下跌0.8%,但在对冲基金行业仍是罕见的异常现象,2020年至今上涨了2.5%。

然而,德邵最具排他性和价值的对冲基金“统计套利”本月下跌逾9%,全年下跌4.6%。这是德绍首次罕见的下跌,因为市场动荡扰乱了电脑驱动工具所依赖的许多信号。

据报道,化合价的资产达60亿美元。它管理的资产收取3.5%的费用,产生的利润收取35%,几乎是行业平均水平的三倍。

德绍是世界上最大和最著名的对冲基金之一,首先是因为他是“量化”投资行业的先驱,其次是因为他的收入稳定。自2001年以来,该综合基金仅遭受了一年的亏损(2008年增长8%),并在过去10年中的7年实现了两位数的增长。

我们也谈到了萧博士,一个学生恶霸和博士的偶像:斯坦福大学的计算机科学博士,他在30岁之前以教授的身份进入哥伦比亚大学,专攻超大规模并行计算。

1986年,他放弃了教授的职业,进入著名的华尔街投资银行摩根士丹利(Morgan Stanley),从事定量交易(这种交易通常被理解为用电脑自动交易股票、债券和外汇)。仅仅两年后,他在政治斗争中被击败,被迫离开摩根士丹利(欢迎量化交易人才在故事中加入八卦)。然而,这个家伙不在游泳池里。同年,他创立了自己的对冲基金德肖有限公司,专注于定量交易,利用高速计算机网络和市场的瞬时有效性缺陷进行高频统计套利。

与今天高频交易过度拥挤的情况不同:当时电脑已经坏掉,内存中充满了中型服务器,计算机语言和组件也相对模糊。不像今天的流行和富裕,不会有一个12岁的男孩可以写一个网站,做一个游戏,然后告诉80后说你做不到。因此,那些能够掌握高速网络编程和大规模并行计算的人,除了能够计算弹道和模拟核爆炸之外,还可以成为第一批高频交易者。他们做的基本上是无风险套利。利用市场无效性,剪切市场的羊毛,赚钱的速度只取决于你能以多快的速度剪切它。

专攻超大规模并行计算的顶级专家肖在高频交易领域领先。他完全是一个无法抗拒武术的流氓。他的剪切速度是世界一流的,很快他的生活进入了一个新的高峰。到2015年,他的净资产已经达到41亿美元(大卫肖-福布斯),跻身全球财富排行榜前500名。

LTCM的历史会重演吗?

美国长期资本管理公司,简称LTCM,成立于1994年2月,总部设在离纽约市不远的格林威治。这是一家主要从事固定利率债务工具套利的对冲基金。

自成立以来,LTCM一直保持着出色的表现。该公司的交易策略是“市场中性套利”,即买入被低估的证券,卖出被高估的证券。

LTCM将金融市场的历史数据、相关理论和学术报告、研究数据和市场信息有机结合,通过计算机处理大量数据,形成了一套相对完整的计算机数学自动投资系统模型,建立了庞大的债券和衍生品投资组合,开展投资套利活动。凭借这一优势,LTCM在市场上取得了长足的进步。

1996年,LTCM持有大量意大利、丹麦和希腊政府债券,同时卖空德国债券。LTCM模型预测,随着欧元的推出,上述国家债券与德国债券之间的息差将会缩小,市场表现与LTMC的预测惊人一致。LTCM获得了巨额利润。

LTCM的数学模型基于历史数据。在数据的统计过程中,一些概率很小的事件往往被忽略。因此,隐藏的危险被埋藏了——一旦这种小概率事件发生,其投资系统将会产生不可预测的后果。

当时,核心策略是“融合交易”。这种策略并不关心某只股票或债券的价格是上涨还是下跌,而是押注于相关股票或债券价格的“正常”趋同。

“长期资本”的一个赌注是美国30年期国债和29年期国债的价格趋同(卖空前者,买入后者),不管价格涨跌,后者都应该稳操胜券。出人意料的是,亚洲和俄罗斯的金融危机导致惊恐的投资者涌向30年期国债,这似乎更安全、更吉利。结果,30年期国债和29年期国债的价格出现了背离,而不是趋同。其他几笔类似的“趋同交易”以分歧告终。

1998年,金融危机冲击了亚洲金融市场。LTCM模型认为,发展中国家债券和美国政府债券之间的利率差异过大。LTCM预测,发展中国家债券的利率将逐渐恢复稳定,两者之间的差距将缩小。

同年8月,一个小概率事件真的发生了。由于国际油价下跌和俄罗斯国内经济恶化,俄罗斯政府宣布卢布贬值,并停止政府债券交易。投资者退出了发展中的并购

LTCM没有想到俄罗斯金融动荡引发了全球金融动荡。其结果是,它卖空的德国债券价格上涨,而它做得更多的意大利债券和其他证券价格下跌。它预期的正相关变成了负相关,导致两端都有损失。

其计算机化的自动投资系统正面临这种原本被忽视的小概率事件,并错误地不断扩大金融衍生品的经营规模。LTCM用投资者筹集的22亿美元作为资本抵押品,购买了价值3250亿美元的证券,杠杆率高达60倍。这给公司造成了巨大的损失。从5月份的俄罗斯金融危机到9月份的全面崩溃,短短150天内,其净资产值下降了90%,造成43亿美元的巨大损失,只剩下5亿美元,已经到了破产的边缘。

LTCM在2000年被清算。

LTCM由梅里韦赫特领导,他被誉为华尔街债务套利之父。他召集了一群华尔街的精英证券交易商加入他的行列:罗伯特默顿和迈伦斯克尔斯,1997年诺贝尔经济学奖得主,他们的期权定价公式赢得了桂冠。大卫穆利斯,前财政部副部长兼美联储副主席;罗森菲尔德,所罗门兄弟公司债券交易部门的前负责人。这个精英团队中充满了职业巨星、公关明星和学术巨头。它真的可以被称为“梦想组合”。

直到破产,LTCM以前的辉煌仍历历在目。从1994年到1997年,LTCM取得了辉煌的成绩。公司成立之初,净资产值为12.5亿美元,到1997年底增加到48亿美元,净增2.84倍。1994年的年投资回报率为28.5%,1995年为42.8%,1996年为40.8%,1997年为17%。

在末尾写

投机市场没有制胜法宝,任何分析方法和操作系统都有缺陷和误解。

LTCM过去认为自己已经掌握了致富的秘诀,并满怀信心地在国际金融市场上多次获得成功。但碰巧的是,他们忽略了小概率事件,这造成了巨大的损失和几乎破产。因此,当我们交易者在外汇市场使用任何方法或工具操作时,我们必须意识到他们有时会犯错误,让你错过一些机会。即使误差只是一个小概率事件。

为了在投机市场中生存和发展,控制风险是一个永恒的主题。仅仅因为金融市场上的任何人都可能以任何方式犯错误,控制风险是我们交易者一生都应该牢记的一条铁律。当你犯错误时,你所依赖的方法或工具是否只会让你错过一些赚钱的机会并不重要。如果他们出错,他们可能会打断你的骨头,消灭你的整个军队,甚至负债累累。这种风险必须严格控制。

想知道“黑天鹅”频繁出现时如何应对外汇风险吗?想成为外汇交易之王,量化介绍?欲了解更多信息,请关注新浪财经大学刘侠先生开设的《外汇实操30讲:从入门到精通》课程,聆听一线交易员教你最实用的外汇交易方法!(戳这个,马上听)

刘侠

央视金融频道特邀嘉宾,伦敦瑞银基金和对冲基金衍生品研究员。德意志银行伦敦结构金融衍生品专家,现任云和可变金融董事总经理。