简介:搅动基金行业一年的聪明投资和关怀试点终于在2020年迎来了真正的市场考验。许多人认为试点是——从卖方市场转向买方市场的机会。箭已离弦,银行、证券交易商、公开发行和金融技术巨头都已领先。然而,投资与对价试点能否真正解决行业的痛点仍是一个问号。

最近,蚂蚁金融服务公司和世界最大的公开募股公司先锋集团(Vanguard Group)正式推出了他们的独家投资咨询服务“帮助你投资”,这也是在中国的第一个联合基金投资。

在蚂蚁金服之前,去年10月首批获得试点资格的五家公募基金公司已经陆续推出了相关产品。在第二批试点的三家公司中,蚂蚁金服、天安和米英、蚂蚁金服迈出了一步。

目前,中国工商银行、招商银行、平安银行等第三批智能投资理财服务试点机构,国泰君安、华泰、申万红源等7家券商也已陆续推出。根据前两批试点公司的速度,银行证券交易商的投资产品很有可能在年内推出。

顾客为什么付费?

在所有的投资和护理试点机构中,这次帮助你投资无疑是最引人注目的。蚂蚁金服拥有大量金融用户,先锋拥有强大的产品开发能力。

业界对“帮你投”的能力寄予厚望,蚂蚁和先锋也非常擅长完美的服务。

然而,从帮助您投资现有产品的角度来看,确实不尽如人意:例如,笔者在回答了测试问题后获得了4%的稳定回报策略投资目标,系统的投资建议是:股票基金20%,债券基金78%,货币基金2%。我查看了我周围的其他策略的朋友,发现总共只有几个策略,这与真正的投资和关心相去甚远。同一策略体系给出的分配比例是一致的。还有一个稳定的增值策略,目标回报率为每年2.5%,对所有货币基金投资收取每年0.5%的投资费用?

在基金选择方面也存在一些差距。例如,如果在基金池中选择被动指数基金,至少沪深300指数基金可以通过EFD沪深300交易所交易基金而不是嘉实多沪深300交易所交易基金连接起来。由利率造成的收入差距仍然非常明显。它们都是总部基金公司的产品。规模相对较大。为什么不选择运营成本较低的产品?即使在货币基金组织中,降低费用最明显的效果是增加回报,它也没有选择低利率的产品,而是选择高利率和低利率的产品。

从这个角度来看,“帮你投票”能否吸引顾客还是一个问题。根本原因不是监管部门提供了什么样的政策,而是很难通过这种方式留住客户。

对客户来说,他们想通过投资解决的无非是资产配置和投资后服务,以避免盲目操作。最终,客户购买基金投资服务的唯一标准是他们是否能赚钱。对于近年来表现良好的基金来说,很少有人能赚到一半的收入,更不用说垃圾基金了。几年前,组合基金投资服务,如常颖,阿牛和广发投资,已经推出。结果如何?周冠金鑫荣去年也做了一个盘点。感兴趣的读者可以在“历史链接”上盖章。无论是单一产品还是组合基金,基本问题都是一样的:你能帮助你的客户赚钱吗?

过去,没有人想要一个烂苹果,但现在十个烂苹果装在一个篮子里,投资者不一定会买单。

投资的困境

理论上,投资与关怀试点是为了引导客户获取利润,而不是资金销售,从而促进行业的积极发展。然而,从实际操作来看,投资与关怀试点仍然无法摆脱其固有的缺陷。

所有获得投资许可证的人都是公募基金的销售子公司或有资格代销基金的机构。基金销售方和基金经理之间存在自然的利益冲突。例如,当参与投资资格试点的基金公司需要大规模努力确保收益时,他们能否保证基金投资业务的公平性和独立性,而不是服务于母公司大规模管理的大局?当您自己的产品出现问题时,您是否希望客户赎回它们?当参与试点的销售组织需要分配资金时,他们会以较低的利率甚至外汇交易所交易基金来分配资金,还是以较高的销售佣金来分配资金?

事实上,当飞行员开始时,上述情况已经出现。去年10月28日,一只公募基金公开表示将在整个平台之外推出基金投资服务,投资范围包括外部产品。然而,该公司发言人后来表示,投资外部产品意义不大,因为“我们的产品足够了”。

最初销售从基金公司获得以下佣金,但现在他们在前端收取客户投资费。如何协调和平衡这些问题是现有政策无法保证的。这也是主要机构在后续推出投资和护理服务时必须面对的问题。

这不仅让人们想起两年前还被寄予厚望的FOF。当FOF业务在2017年首次推出时,也有上市公司急于尝试外部化,即投资于其他经理拥有的产品。

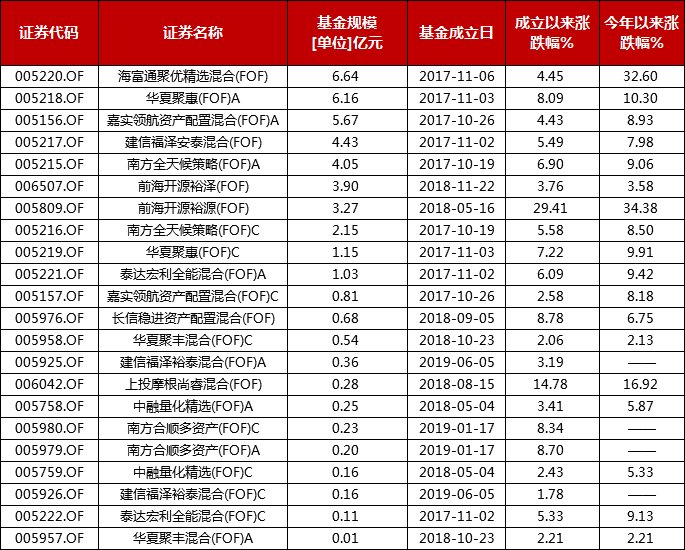

发生什么事了?还是FOF内部已经成为主流?历史证明,兼容并蓄的管理人和受托人模式已经失败。根据Wind的数据,目前该市市场上只有22种非养老FOF产品,总规模不到50亿元,自成立以来平均回报率接近5%。其中,多达6个产品已经建立了近两年,年回报率不如余额宝的。

也有类似的利益冲突。除了双重管理费,哪个公开发行公司愿意以负责任的方式为投资者打扮其他竞争对手?

从客户的角度来看,FOF可以做基金投资可以做的配置策略,甚至混合基金也可以。为什么不直接购买混合基金?

未来的可能性

如果我们想避免重复FOF的老路,我们首先需要做的是提供详细的咨询服务。

FOF的头寸只能每季度公布一次,但与客户的沟通可能会很频繁。每一次职位调整和市场的每一次重大变化,财务经理都可以与客户沟通,从而增强客户信任和增加粘性。为了理解用户的肖像,仅仅回答几个问题和选择几种模式是不够的。然而,机构服务的成本和用户的支付习惯是自然的矛盾。

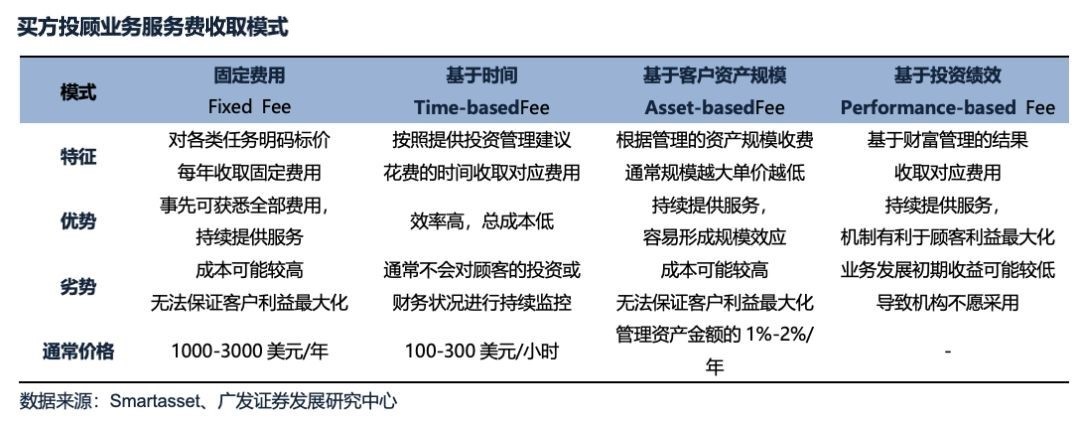

买方投资的最大特点是从销售商品到提供服务的转变。相应地,收费模式也从赚取差异化佣金转变为收取服务费。然而,服务费的收费模式不止一种。服务费将根据客户的位置、耗时的咨询、具体的业务项目和客户资产的规模等因素而有很大差异。

从海外发展来看,服务费可分为四种形式:固定费、计时费、资产费和绩效费。固定费用在中国可能更容易实施。然而,这将是一个非常漫长的过程,需要做大量的工作来使国内客户接受投资的想法并为之付费。

与此同时,主要机构也应该获得尽可能多的产品。基金认购费的折扣也可能从互联网传播到线下机构。在高度竞争的环境中,资金将流向收入水平相当但利率较低的产品。与此同时,表现不佳的产品也面临着降低税率以维持管理规模的压力。

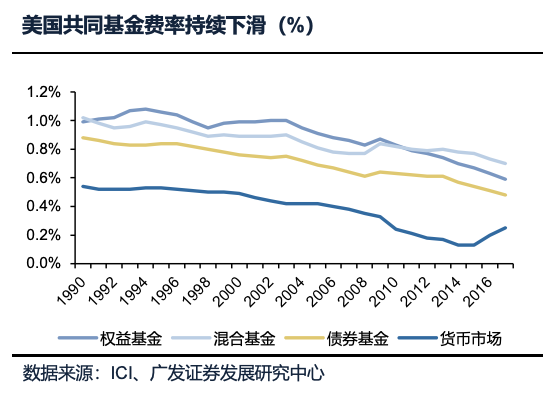

以美国共同基金为例。无论是股票基金、混合基金、债券基金还是货币市场基金,其管理费率从1990年到2017年一直呈下降趋势。股票基金从20世纪90年代的约1%降至2017年的0.59%,混合基金从约1%降至0.7%,债券基金从0.88%降至0.48%,货币市场基金因监管原因出现反弹,但其利率仍处于0.25%的低水平。

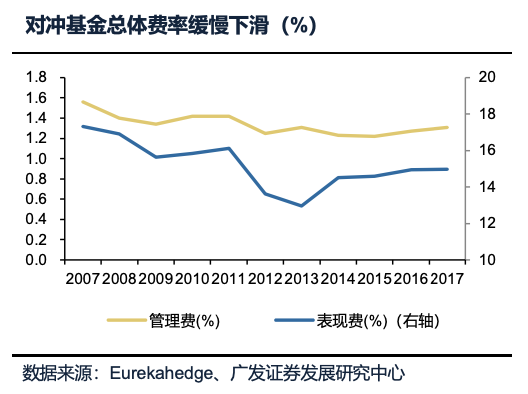

至于对冲基金,根据尤里卡对冲基金(Eurekahedge)对过去十年平均管理比率和绩效费的追踪,对冲基金的管理比率从2007年的1.56%降至2017年的1.31%。

除了获取产品,从营销途径转向专业途径,财务经理还接受更好的培训,以便更好地为客户服务。目前,销售机构总部的主要精力都放在产品介绍上,而对后续服务管理的投入仍然很少。

对此,爱德华琼斯的“农村包围城市”的方法可以作为参考。在越来越多的证券公司积极安排智能投资项目的同时,爱德华琼斯选择了逆势而上,继续坚持自己的人工服务模式。社区营销是爱德华琼斯成功的关键因素。——主要是某个社区的潜在顾客数量和社区居民的经济状况。选址的标准是促进与客户的面对面接触。

总的来说,投资和关怀的核心仍然是为客户赚钱和为客户提供服务。国内投资浪潮才刚刚开始,政策只是起到帮助作用,而不是解决办法。我们仍然期待具有天然优势的巨头给投资者带来比预期更多的变化。