这两天,莫名其妙的粉丝又来问我:

你有没有问产品价格会不会上涨?

——是否要求对健康保险产品进行更严格的承保?

鲍格,听到这个姿势,一定是又一个保险营销炒作,嗯?恶灵在哪里?让我看看。

很简单,只是在朋友圈子里转一转。果然,翻出一堆营销文章。

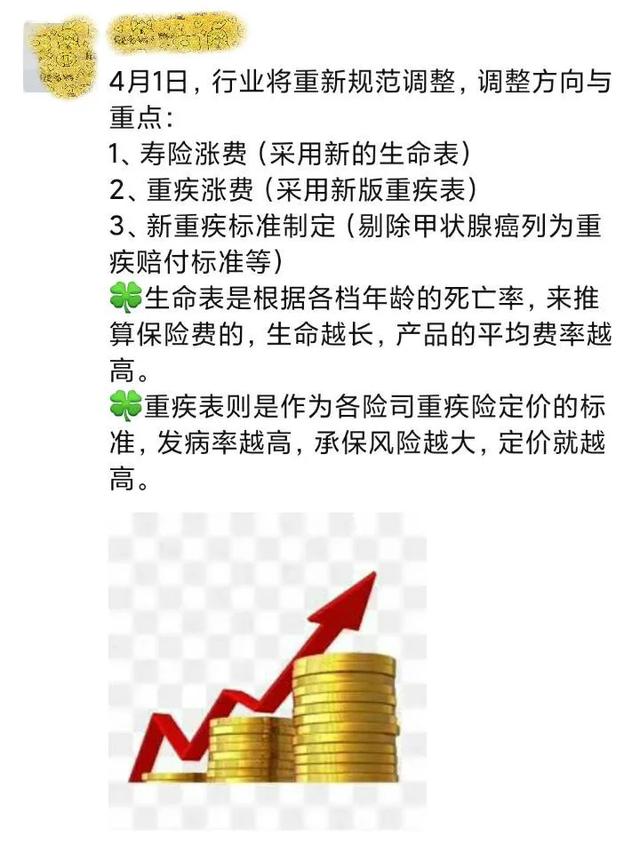

33,354人表示他们将提价。

——表示核保应该严格:

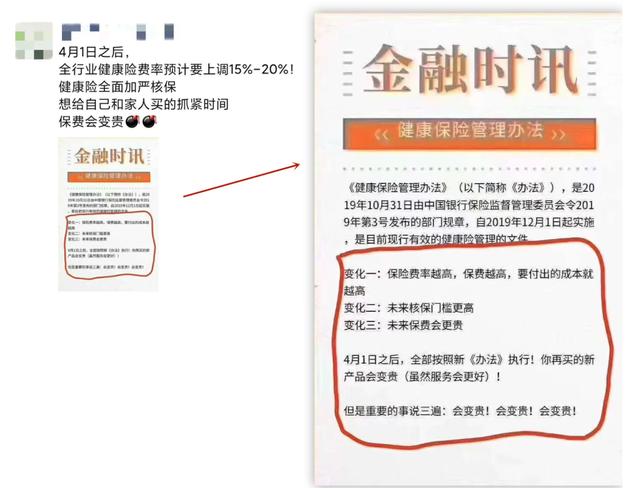

33,354一个大杂烩,甚至新的生命表和新的严重疾病清单都被放在了一起,就好像保险业已经被重新装修过,而且它们将在4月1日之后被替换。

整本书充满了“恶作剧”!这些话不值四六个字,都是针对《健康保险管理办法》的“活的和动的”。为什么?

这个《办法》于去年12月1日生效。保险公司如何看待今天的炒作?

2019年11月24日,中国保监会发布《健康保险管理办法》通知,鲍格首先对此进行了解释。

继2019年12月1日正式实施后,中国银行业监督管理委员会于12月4日发布了另一项关于产品过渡的通知:

通知要求不合格产品限期停止销售,时间安排在2020年4月1日。

这位“监狱看守父亲”非常清楚他“儿子”的“美德”,并明确指示不要利用这个机会大肆宣传这笔交易。

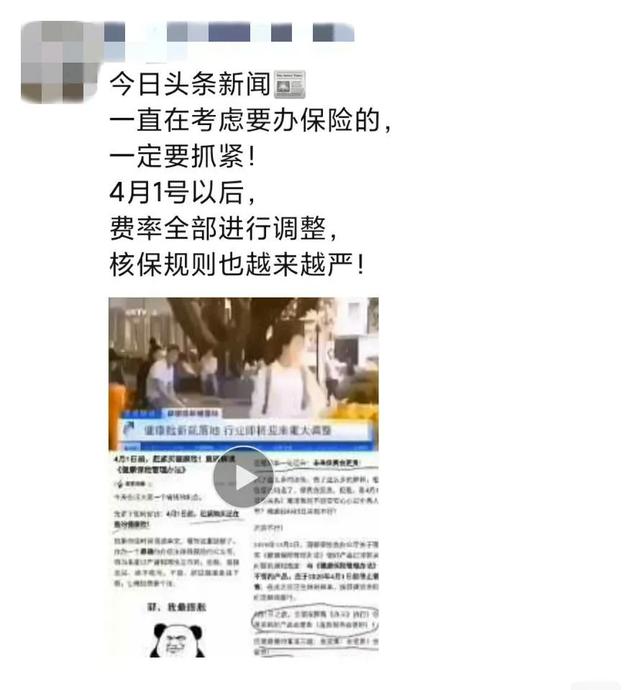

然而,不要高估销售人员的“自我意识”。人们已经带了一个小笔记本来纪念这一天,并在4月1日之前等待这样的浪潮。

4月1日只是银监会对《健康保险管理办法》实施后一批不符合监管要求的产品进行淘汰的最终时间表。

个别保险公司的代理人利用这个机会夸大、夸大、混淆和误导销售。

每个人都可以看到在他们的朋友圈里有人发布这样的消息,所以他们可以安全地把助教拉进黑暗中!

鲍哥还想告诉你一个完全相反的事实:

今年的医疗保险价格不会上涨,但仍有3%-5%的降价空间。这是“主管父亲”自己说的。

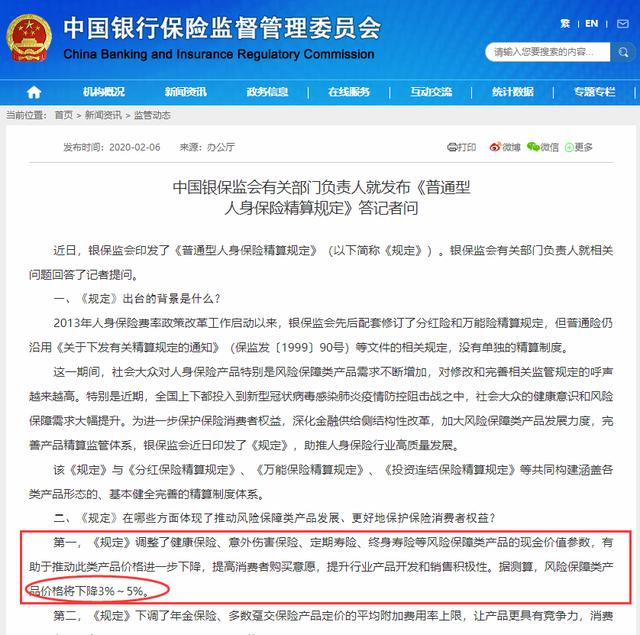

2020年2月6日,当我们还沉浸在疫情的紧张中时,没有人注意到中国保监会发布了《普通型人身保险精算规定》

对于保险业而言,这实际上是一条重要消息,因为自2013年个人保险费率政策改革启动以来,中国保监会已相继修订了奖金和万能保险的精算规定。但是,普通人寿保险仍然遵循1999年颁布的相关规定,没有单独的精算制度。换句话说,目前的普通个人保险精算系统使用20年前的版本。

《普通型人身保险精算规定》“升级”的目的是进一步推动人身保险的高品质发展。在接下来的“答记者问”环节中,中国保监会有关官员也明确表示了“新精算制度”将给行业带来的“红利”:

《规定》调整了健康保险、意外伤害保险、定期寿险和终身寿险等风险保障产品的现金价值参数,有助于进一步降低此类产品的价格,增加消费者的购买意愿,增强行业内产品开发和销售的积极性。据估计,风险保护产品的价格将下降3% ~ 5%。

“保险监督爸爸”说价格会降低。保险公司不会积极回应吗?

你尝,你尝!

中国银监会官方网站相关链接

http://www.cbirc.gov.cn/cn/view/pages/ItemDetail.html?docId=889713 itemid=915 general type=0

至此,大家都很清楚,4月1日以后,保险产品不会涨价,后续整改后的新产品预计会降价。因为为了促进保障产品的发展,中国保监会调整了保险公司降价的政策空间。

至于什么样的承销变得更严格,那就更荒谬了。“监督者父亲”从未负责过承销业务。这就像中国人民银行设定基准利率,而不是银行信贷审批程序。

炒作谣言的营销人员可以休息,小心被拖入黑暗。他们热衷于研究异端。对于研究专业学生来说,最好走正确的道路。