通过消费金融公司的财务报告数据,我们可以看到目前持牌消费金融公司的表现是两极化的。更多玩家的加入会让这种情况变得更糟。

陈大才

生产|消费金融渠道

随着股东披露2019年财务业绩,获得许可的消费金融公司的业绩也将公之于众。目前,招联、世茂、中国邮政、中原、中行、尹畅等注册消费金融公司已陆续披露2019年业绩。

根据财务报告,2019年特许消费金融公司的收入和利润差距较大,机构规模分化程度正在加深。一些消费金融公司的收入高达数百亿美元,而其他公司的收入只有一位数。有些人每天能赚400万英镑的净利润,而其他人则可能损失2亿英镑。

“消费金融频道”注意到,自去年底以来,银行、互联网金融和其他行业的领先机构申请消费金融许可证的数量激增。消费者金融许可证的审批速度显著加快。这也意味着中国消费金融行业将不可避免地呈现出参与者众多、竞争加剧、差异化明显的局面。事实上,当前日益将资源集中在前端平台上的趋势已经初露端倪。

三比一。

披露的财务结果显示,大多数公司在上半年盈利。然而,也有一些公司业绩严重缩水,大幅下滑,被股东“拒绝”。

截至报告期末,兆联消费金融总资产达到926.97亿元。2019年营业收入107.4亿元,比2018年增长50%以上。净利润为14.66亿元,较2018年的12.53亿元增长近17%。

直接消费金融总资产548.15亿元。2019年营业收入为89.99亿元,比2018年增长9%。净利润达到8.53亿元,比2018年增长6%。

中行消费金融资产总额329.02亿元。中行2019年消费金融收入为43.15亿元,较2018年下降14.71%。净利润为6.59亿元,比2018年增长约17.89%。

中国邮政消费金融2019年净利润为3.49亿元,较2018年的2.03亿元增长71.92%。截至2019年12月31日,中国邮政消费金融总资产为306.54亿元,净资产为34.34亿元。

中原消费金融2019年实现营业收入12.2亿元,较2018年的5.22亿元增长约133.72%。当年贷款304.38亿元,累计贷款541.75亿元。

尹畅588年的消费金融收入为7.12亿元,比2018年的1.07亿元增长了约565%。净利润为2.1亿元,比2018年的1100万元增长了约18倍。尹畅588项消费金融资产总额为103.81亿元,较2018年底的30.61亿元增长约239%。

通过以上六家机构的表现,可以看出总部招聘消费金融的收入和利润远远超过其他五家机构。然而,截至去年9月底,注册消费金融公司的老大哥捷森消费金融的总资产已达1075.35亿元,营业收入130.53亿元,净利润10.33亿元。由此可见,在兆联和捷信的双寡头结构下,特许淘金店的盈利能力存在很大的差距。

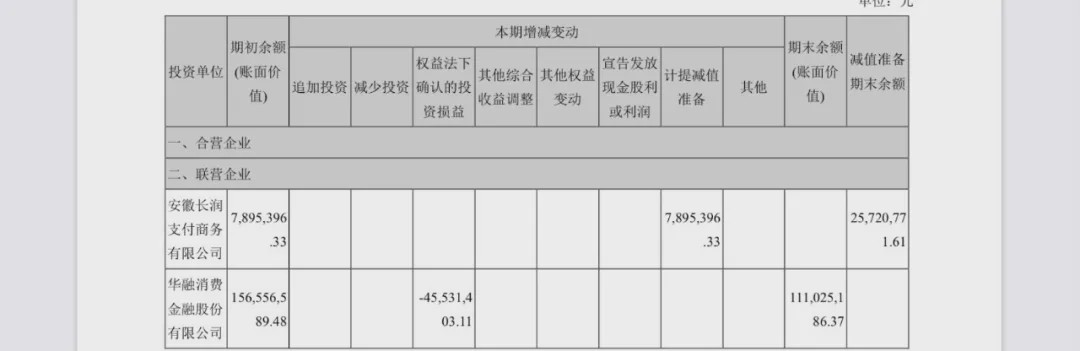

此外,由于业绩不佳,一些消费金融公司没有被股东公开。合肥百货在2019年度报告中披露了因投资华融消费金融导致的4553万元损失。根据合肥百货公司持有的华融消费金融23%的股份,业内人士估计,2019年华融消费金融将出现约2亿元的净亏损。

盛京银行披露2019年度业绩报告时,并未披露其子公司盛银消费金融的业绩。此前,盛京银行在2019年年中的公告中披露了盛银消费金融的表现。截至2019年6月30日,盛银消费金融总资产为28.489亿元,营业收入为8131.3万元,拨备前利润为1627.5万元,不良率为0.27%。

巨大的连接,加速分化

尽管一些消费金融公司会发现很难

根据国家金融与发展实验室发布的《2019年中国消费金融发展报告》,目前中国消费金融的收购率相对较低。近40%的成年人从未接受过消费金融服务,相比之下,西方发达国家不到10%。同时,在消费升级的背景下,中国的消费信贷增速在15%至20%之间。

最近,甚至有消息称,中国建设银行正计划成立一家初始注册资本为100亿元人民币的消费金融公司。自去年底以来,安全消费金融、小米消费金融和北京阳光消费金融已经获得牌照。

根据目前在市场上运营的24家有执照的消费金融公司的追踪,潜在的消费金融参与者最近几天已经加速浮出水面。2010年批准注册的消费金融公司数量为4家,2011-2013年为0家,2014-2016年为17家,2017-2018年为3家,2019年至今为3家。此外,据报道,南京银行也在申请自己的消费金融公司,目前该公司正在接受监管部门的审批。

根据现有数据,目前只有捷信消费金融的总资产超过1000亿,而只有三家超过500亿,即捷信、兆联和迅达。与此同时,一些机构的总资产低于100亿元。

如果我们将总资产与收入和利润进行比较,我们会发现它们之间有很大的正相关性。事实上,这表明一个强而有力的消费金融行业的局面正在逐步形成,而那些业绩有限、经营不完善的中小机构将逐渐失去在强者竞争中的地位。随着更多大亨的加入,授权淘金潮中的PK将会更加激烈,资源将会向平台倾斜。

特许消费金融公司在消费金融市场竞争中的优势依然明显。与商业银行消费金融分行相比,小金银行具有更强的金融技术能力、线下场景能力和在线转换能力。与共同基金机构相比,基金消灭公司的合规性更加突出;然而,与小额贷款公司相比,金融机构的融资和规模都是优越的。

然而,在消费金融内部风险和外部风险的共同作用下,特许消费金融公司必须在合规规则方面加强风控、技术和金融以及场景拓展的能力。这些核心能力通过科技手段应用于供应方和需求方。贷款之前、期间和之后的管理环节被紧紧地锁在一个安全的风力控制的笼子里,从而将获得客户、渠道和管理的成本降至最低,从而将其转化为良好的盈利能力。