交通银行于3月27日晚披露了其2019年年度报告。其营业收入和净利润均有所增长,增长率达到2015年以来的新高。然而,尽管如此,银行面临的压力仍然不小。

作为唯一一家总部设在上海的大型国有商业银行,交通银行近年来一直处于尴尬的境地:前四家分行正在逐步撤离,其次是招商银行。然而,这一次并不是这家银行获得了该行第五大国有银行的头衔(按资产规模计算),而是邮政储蓄银行在去年进入了国有商业银行的行列。

截至2019年底,本行总资产约为9.91万亿元,邮政储蓄银行总资产约为10.22万亿元。根据资产规模排名,交通银行已从第五大国有银行转变为第六大国有银行。作为一家历史悠久、资源丰富的国有商业银行,如何开源节流,提高质量和效率,实现更高质量的发展,是交通银行面临的考验。

净利息收入增加,收入和利润增长均创下五年新高。

2019年,交通银行实现营业收入2324.72亿元,同比增长9.32%。归属于母亲的净利润772.81亿元,同比增长4.96%。收入和利润增长在过去五年都创下新高。

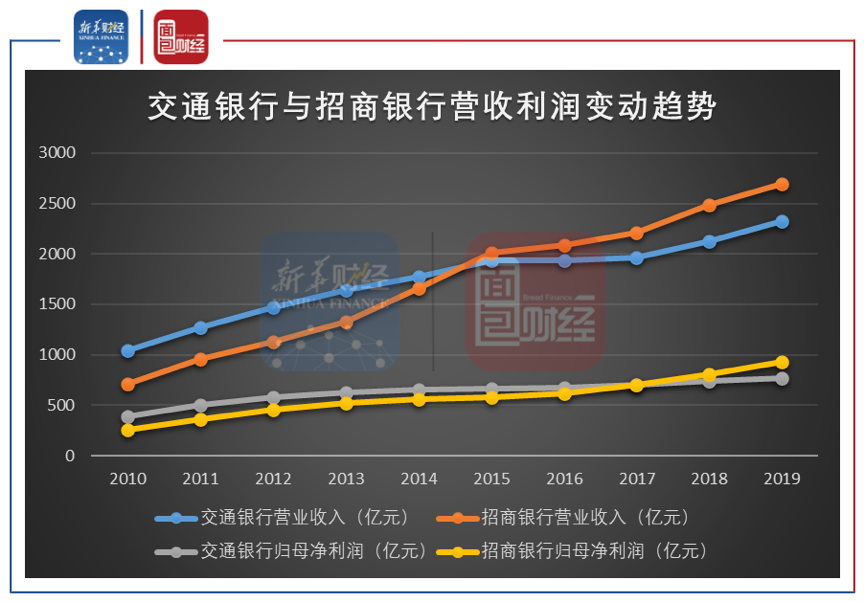

图1:交通银行收入和利润的变化趋势

从财务报告数据分析,净利息收入的增加是交通银行收入和利润增加的重要原因。2019年净利息收入1440.83亿元,同比增长131.75亿元,增长10.06%。净利息收入占营业收入的61.98%,比2018年增长0.42个百分点。

然而,展望2020年,银行的息差可能面临压力。从资产方面看,在有效降低实体经济融资成本的背景下,基于LPR利率的下行趋势和对贷款定价的综合影响,2020年资产收益率的下行压力将更大。从债务方面来看,成本相对较高。

“大而不当”与“谨慎预算”:资产收益率的差异是关键

一直以来,招商银行的快速发展给交通银行带来了无形的压力。2018年,交通银行净利润首次被招商银行超越。业界高度关注交通银行能否在2019年再次超越招商银行。从两家银行的财务报告来看,交通银行并没有反对过度,但双方的差距在不断扩大。

2019年,招商银行收入2697.03亿元,净利润928.67亿元,分别是交通银行的1.16倍和1.2倍。然而,交通银行的资产规模仍然远远大于商业银行。截至2019年底,交通银行总资产约为9.91万亿,而交通银行总资产仅为7.42万亿。换句话说,交通银行以9.91万亿元的资产实现净利润772.81亿元,招商银行以7.42万亿元的资产实现净利润928.67亿元。

图2:交通银行与招商银行利润对比

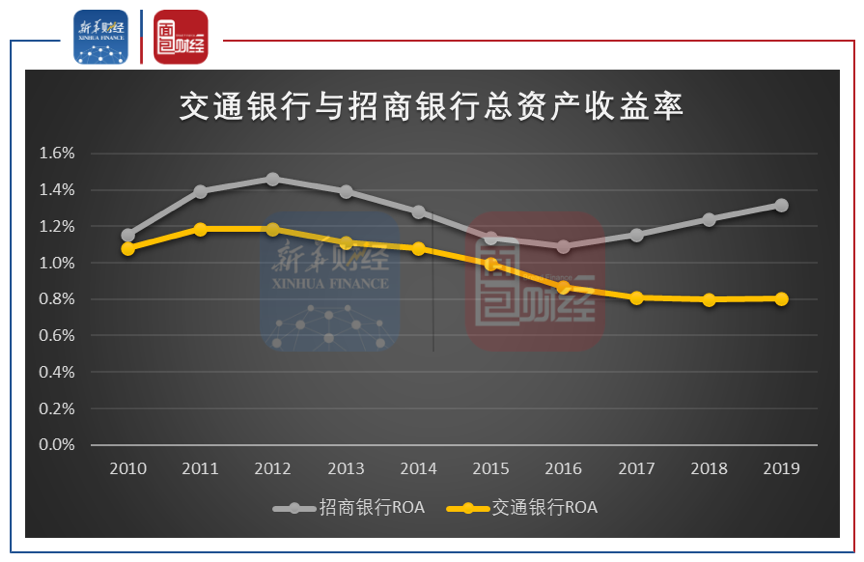

从两家银行的年报分析可以看出,两家银行的业绩差异主要来自资本回报率,而不是资产规模。招商银行拥有较高的总资产回报率和净资产收益率。

图3:交通银行和招商银行总资产回报率

以总资产回报率为例。2010年,两家银行的资产回报率基本相同。尽管交通银行略低于交通银行,但差异并不显著。2016年后,投资促进的ROA水平反弹至底部,并逐年上升,到2019年达到1.32%。然而,交通银行自2011年以来一直在逐年下降,2018年和2019年将保持在0.8%左右。

年底,资产规模停止在10万亿大关。

交通银行资产回报率的下降和利润保持一定的增长率,部分是资产规模扩大的结果。然而,2016年后,交通银行的总资产增速开始放缓。

截至2019年底,交通银行总资产约为9.91万亿元,同比增长3.93%。增长率几年来一直在下降,2016年至2018年的指标分别为17.44%、7.56%和5.45%。

事实上,早在2017年底,该行的资产规模就已经超过9万亿元,但

交通银行的资产规模很难再次超过邮政储蓄银行。

邮政储蓄银行诞生于中国邮政的储蓄业务。长期以来,它只能存不能贷,这影响了总资产的扩张。然而,在a股和h股上市后,邮政储蓄银行的资本大幅扩张,存贷比在大型商业银行中处于最低水平,未来信贷扩张潜力巨大。

整体资产质量有所改善,疫情可能会产生一定影响。

本行整体资产质量保持稳定。2019年末不良贷款率为1.47%,同比下降0.02个百分点。逾期率为1.71%,同比下降0.13个百分点。

图5:交通银行年度逾期率和不良率

市场担心新的皇冠流行病可能会影响商业银行的资产质量,尤其是它们的信用卡。交通银行也面临着同样的压力。

交通银行相关负责人表示:“受疫情影响,交通银行的资产质量在2020年可能会有一定程度的下降,总体上符合银行间资产质量的趋势。目前,信用卡资产质量的影响是显而易见的。第二,一些潜在客户的风险暴露将加快,一些地区将受到疫情的严重影响。三是一些高质量的客户受到疫情的影响,也可能遇到一些财务困难,这将降低他们的偿付能力和抗风险能力。如果我们不及时采取有效的规避措施,它可能会变成不诚实的顾客。第四,由于疫情的影响,收集和保存工作的进展停滞不前,并将在疫情发生后加快。”

根据最近发布年报的其他上市银行的信息,上述情况是普遍的。交通银行相关领导所表达的情况实际上是所有银行面临的共同问题。

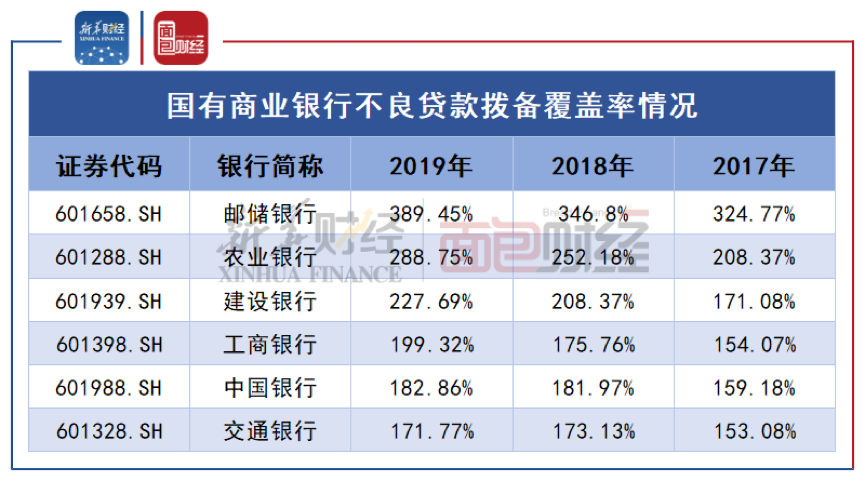

拨备覆盖率高居榜首,资本充足率提高。

在六大国有商业银行中,交通银行的拨备覆盖率指数再次跌至谷底,是唯一一家从去年底开始下降的国有银行。截至报告期末,本行不良贷款拨备覆盖率为171.77%,较2018年下降1.36个百分点。然而,这一条款覆盖率仍然符合监管要求。

图6:国有银行不良贷款拨备覆盖率

2019年,本行资本充足率将提高。截至报告期末,本行资本充足率为14.83%,一级资本充足率为12.85%,核心一级资本充足率为11.22%。与去年底相比,它们都有一定程度的增长。

资本补充计划方面,交通银行计划建立多渠道资本补充机制,综合选择二级资本、优先股等融资工具进行资本补充。2020年3月10日,交通银行股东会批准交通银行发行不超过900亿元人民币的资本债券,资本充足率预计将提高约1.6个百分点。