3月27日,中国银行举行了一场豪华的网上新闻发布会。新行长王江上任三个多月,带领副行长王伟、林景珍、孙瑜、郑国瑜、风险总监刘建东出席。

在新冠流行病全球影响的背景下,银行不能孤立。由于企业和个人偿债能力下降,银行逾期贷款和不良贷款增加,不良贷款回收难度加大。刘建东坦率地承认,这将在2020年第一季度甚至全年对中国银行的资产质量构成挑战。

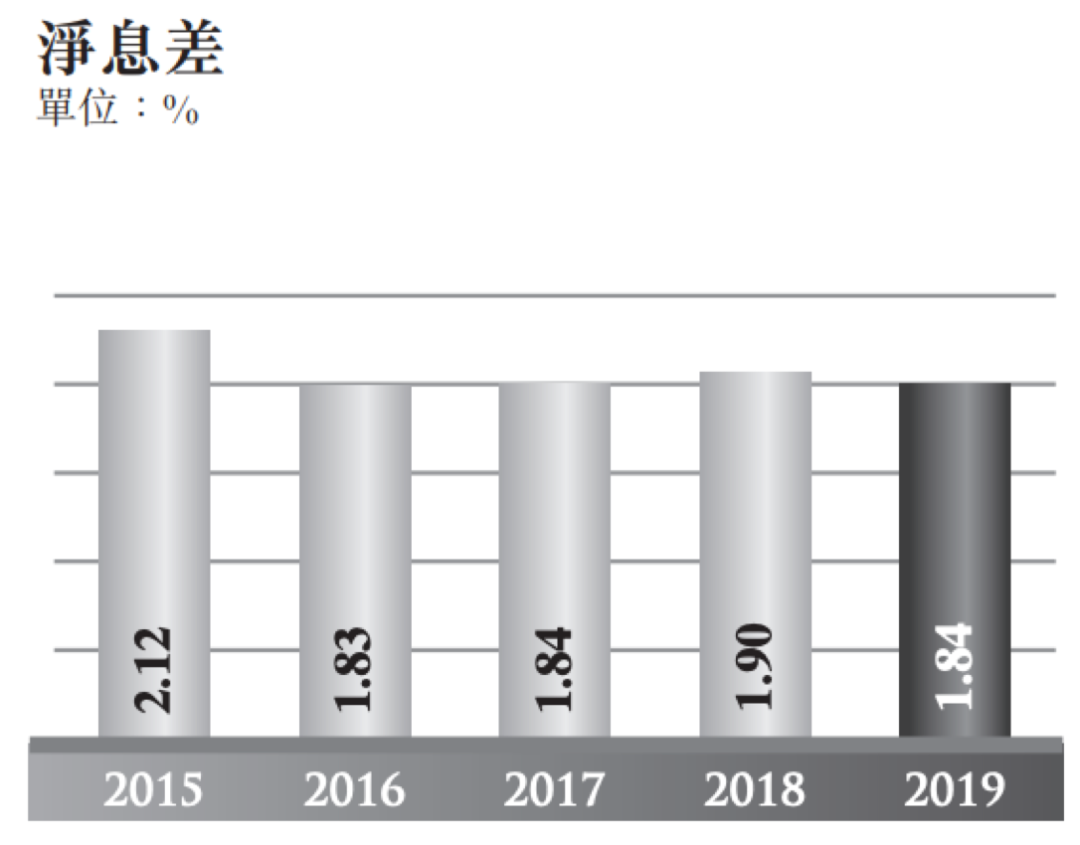

此外,中国银行2020年息差收入进一步下降6个基点,至1.84%,在国内LPR改革和周边市场降息的双重冲击下,净息差将进一步收窄。

爆发冲击资产质量

总的来说,中国银行2019年的表现相对稳定和漂亮,没有让市场失望。中国银行2019年总营业收入为5501亿元,同比增长9.17%。归属于母亲的净利润为1874亿元,相当于每天5.13亿元。在业绩良好的基础上,中国银行计划支付每10股1.91元的股息和562.28亿元的现金红包。

尽管表现很好,但要满足于现状并不容易。在整个新闻发布会上,人们多次被问及新皇冠流行病的影响,特别是该流行病对资产质量的影响,引起了市场的极大关注。

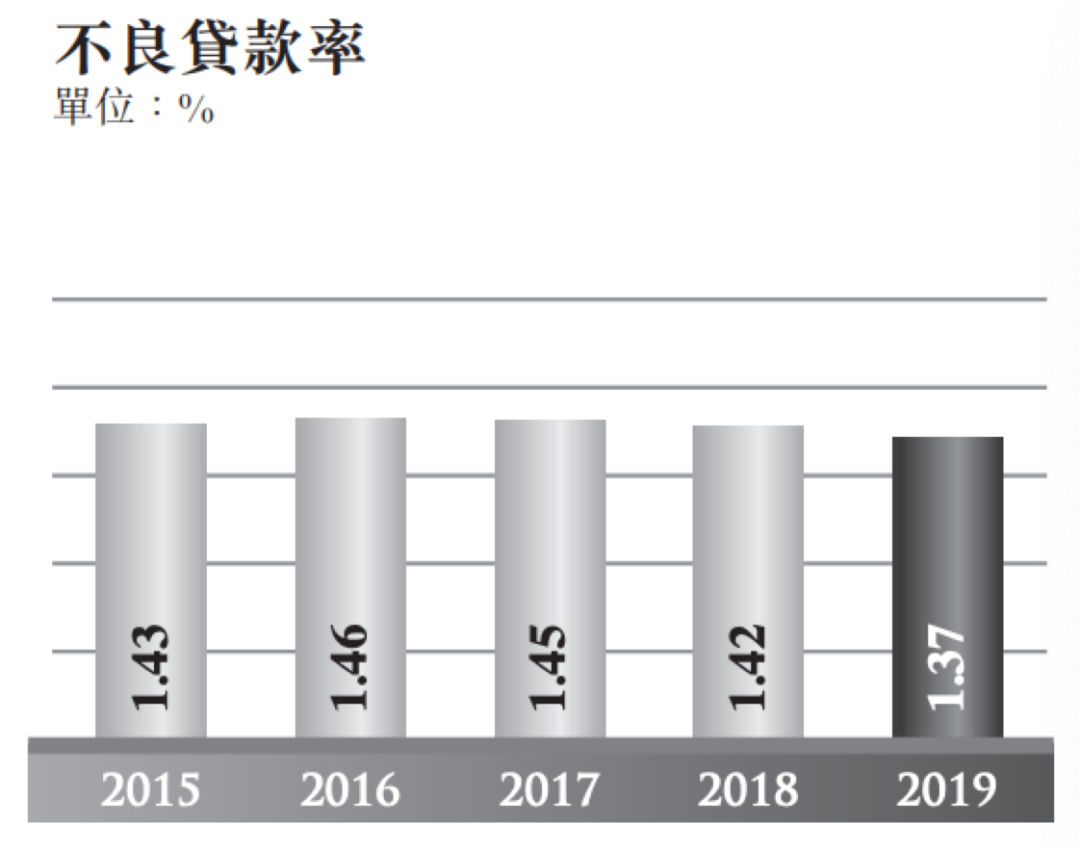

数据显示,截至2019年12月底,中国银行不良贷款余额为1782亿元,不良贷款率为1.37%,比上年末下降0.05个百分点。相关贷款和逾期贷款实现“双降”,逾期贷款和不良贷款“剪刀差”为负156亿元。

值得注意的是,中国银行不良贷款配置覆盖率为182.86%,与同为全能银行的工行相差6个百分点,甚至比后起之秀招商银行426.78%的拨备覆盖率还要差。

在新的皇冠疫情下,银行业发展的整体不确定性日益增加。从短期来看,交通、餐饮、娱乐等行业首当其冲。制造业和房地产业也受到了交通堵塞、复工延迟和需求萎缩等因素的沉重打击。

刘建东表示,暂时失去收入来源的个人客户的贷款违约率上升,偿付能力下降。此外,疫情阻碍了不良贷款的催收,加大了催收工作的难度,极大地影响了中国银行的资产质量,预计2020年第一季度及全年逾期贷款将有所上升。中国银行将采取延长和更新贷款、降低利率、增加信贷贷款和中长期贷款等措施来减轻疫情的影响。

净息差下降6个基点

中国银行2019年实现净利息收入3742.50亿元,同比增长145.44亿元,增幅4.04%。非利息收入1749.32亿元,增长305.31亿元,增长21.14%。非利息收入占营业收入的31.85%。

受存款成本上升和贷款平均利率下降的影响,中国银行的净息差为1.84%,比上年下降6个基点。

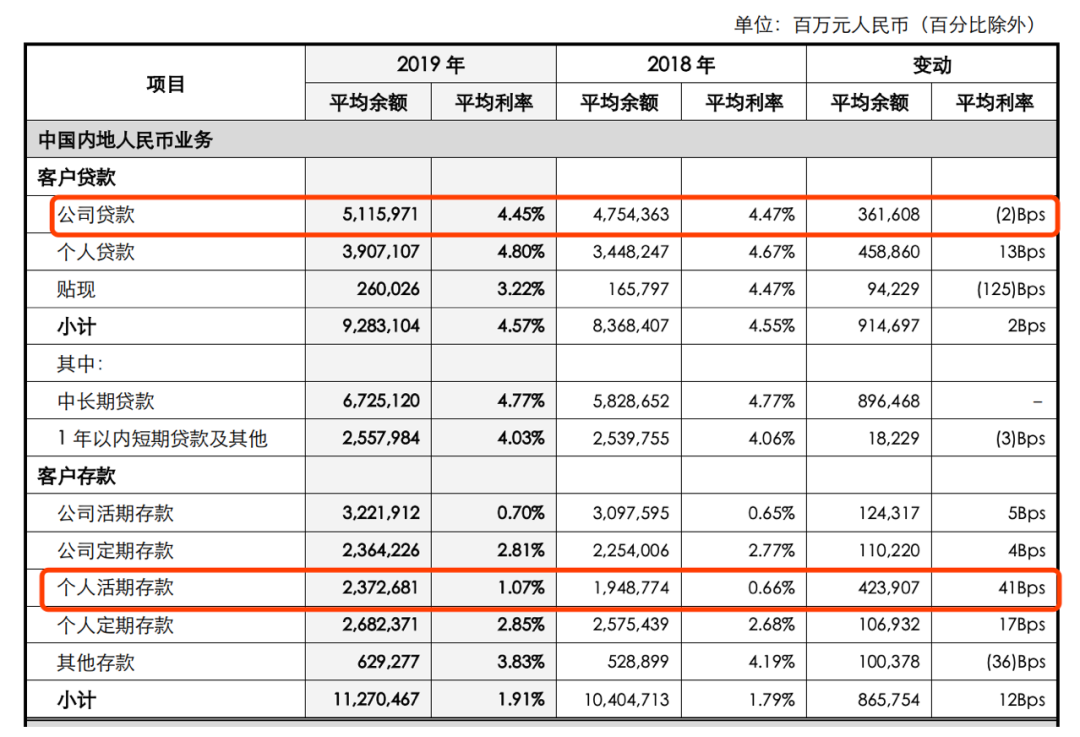

财务报表显示,2019年中国银行内地人民币业务企业贷款平均利率为4.45%,较去年低2个基点。但存款利率明显提高,特别是个人活期存款平均利率提高了41个基点,大量企业活期存款平均利率也提高了5个基点。

对于一向能够靠躺在保证金上赚钱的银行来说,在目前复杂的内外环境下,要赚取保证金恐怕并不容易。

国内利率市场化继续推进,对人民币资产收益率产生了很大影响。目前,新发放的人民币贷款按照LPR加分法定价。现行浮动利率的定价基准转换

据统计,截至2019年底,中国银行海外客户存款和贷款总额分别为4542.35亿美元和3899.56亿美元。利润总额达到88.79亿美元,占利润总额的24.42%。

中国银行副行长孙瑜在新闻发布会上表示,中国银行将尽最大努力控制债务成本,加快现场建设,提高客户服务能力,以客户金融资产总额为出发点,提高集团客户资金存款水平,将市场环境变化对净息差的影响降至最低。