温:和

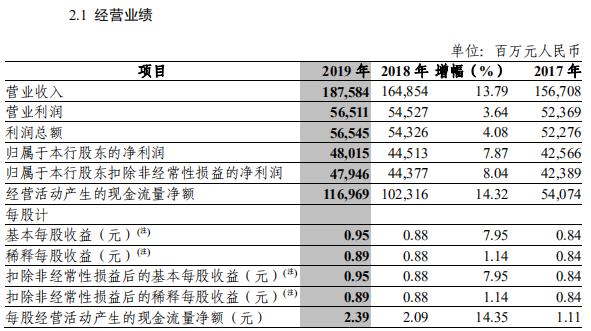

3月26日晚,中信银行(601998。上海)发布了2019年年度报告。根据财务报告,本行2019年营业总收入为1878.81亿元,同比增长13.34%。本行股东实现净利润480.15亿元,同比增长7.87%。收入和净利润在最近几年创下新高。

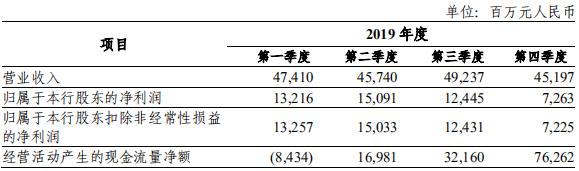

(资料来源:中信银行2019年度报告)然而,与年度数据相比,第四季度的表现并不乐观。具体来说,从单季度来看,第四季度实现营业收入474.1亿元,实现净利润132.16亿元,实现净利润132.57亿元不抵扣,净利润较第三季度有所下降。

增长率方面,中信银行2019年实现收入1876亿元,同比增长13.79%,2019年前三季度增长率为17.30%。许多分析师认为,这主要是由于该行在2019年第四季度增加了不良贷款的核销和处置。事实上,该行第四季度收入达到474.1亿元,比上一季度下降8.21%。

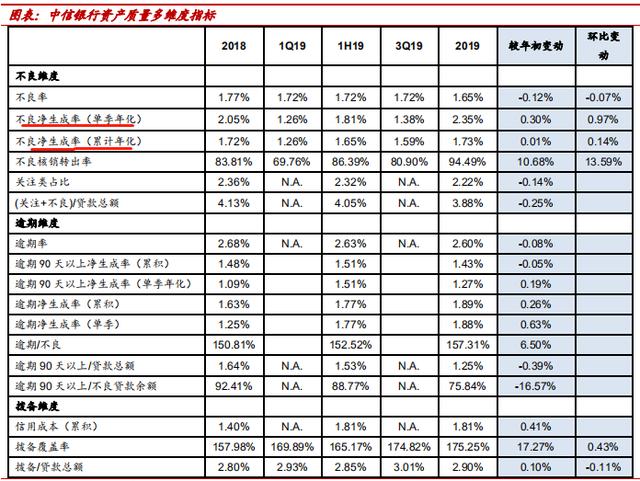

(资料来源:中信银行2019年年报)虽然该行正在大力处置不良资产,但新的不良率有所上升。从不良贷款发生率累计数据来看,2019年不良贷款发生率为1.73%,2019年上半年不良贷款发生率为1.65%。显然,是第四季度的相关数据“拖了后腿”。从单季度不良贷款净生成率数据来看,第四季度全年不良贷款净生成率环比上升97个基点,达到2.35%。

针对第四季度收入下降、净利润和净息差增长,以及公众和中等收入业务的规划、资产质量问题、核心资本充足率下降,以及近期新皇冠疫情的影响和恢复,记者《商学院》向中信银行相关负责人发出了采访函。截至本报告发表时,尚未收到任何答复。

与去年同期相比,第四季度收入下降,资产处置拖累了利润增长。

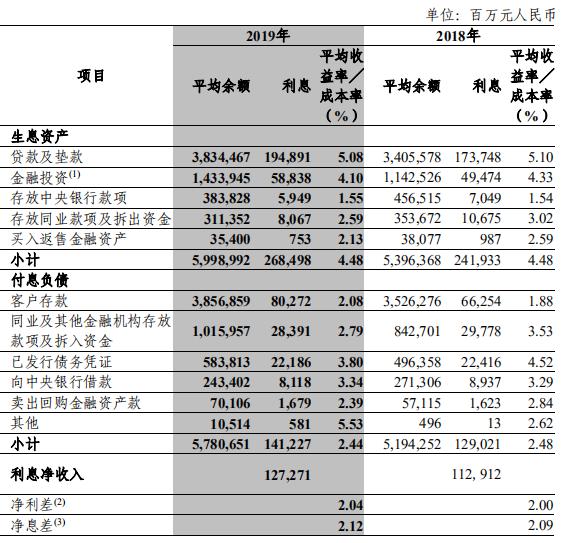

根据财务报告,中信银行2019年实现收入1876亿元,同比增长13.79%,较2018年17.30%的同比增幅下降3.51个百分点。归属于母公司股东的净利润达到480亿元,同比增长7.87%,较2019年同比增长10.74%下降2.87个百分点。其中,净利息收入1273亿元,同比增长12.72%(比第三季度13.52%的同比增长率下降0.81个百分点);费用净收入同比增长25.34%(比第三季度同比增长32.08%下降7.71个百分点);拨备前利润同比增速较第三季度同比增速小幅下降0.84个百分点,至18.87%。

(图:一季度同比增长;来源:风力信息)

广发证券银行首席分析师君妮认为,中信银行2019年年报业绩略低于预期,而信贷成本支出是净利润环比增长下降的主要原因。他表示:“中信银行19年的业绩略低于预期,主要是由于该公司加大拨备和核销力度,导致信贷成本大幅上升,拖累了利润增长。”

中泰证券银行首席分析师戴志峰也认为,中信银行年报的不足之处在于,第四季度一季度收入同比增长率有所下降,而一季度净利润增长率也大幅下降,尽管拨备增加,但同比增长率为负。

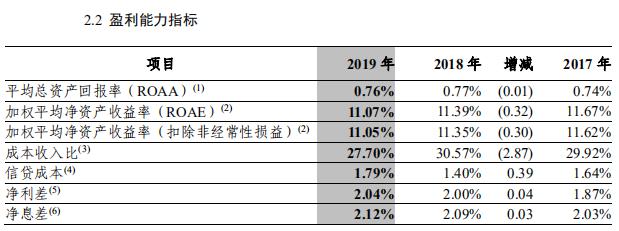

事实上,较高的资产减值损失不仅会拖累利润增长,还会拖累ROE和ROA等利润指标。根据财务报告,截至2019年底,其净资产收益率和净资产收益率分别为11.07%和0.76%,均低于去年底。

(来源:中信银行2019年年报)此外,根据中泰证券2019年业绩的划分,除拨备外,其他所有因素对业绩均有正面贡献,但利差和非利率对业绩的正面贡献正在减弱。

(

在息差扰动的背景下,我行2019年净息差为2.12%,比上年增长3个基点。净利润为2.04%,同比增长4个基点。

(来源:中信银行2019年年报)君妮还认为,净息差同比增长3个基点,主要是由于信用卡现金分期收入的重新分类和银行间负债成本的大幅下降。他说:“将信用卡现金分期收入从手续费收入改为利息收入;宽松的银行间市场压低了银行间负债的成本,这显然将计息成本率降低了4个基点。”

公共贷款的增长已经停止,新生隐藏了对不良贷款的担忧。

尽管信用卡现金分配受到干扰,但2019年净息差增幅仍低于2019年上半年,上半年净息差同比增幅为7个基点。

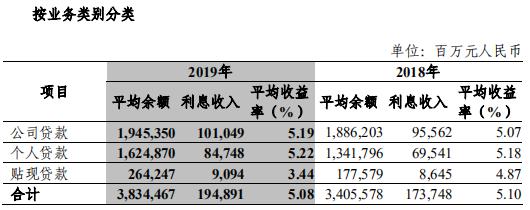

(来源:wind Information)民生证券分析师郭启维表示,息差增长下滑主要受贷款收益率下降趋势的影响。年贷款收益率为5.05%,比去年同期下降了5个基点。其中,公共贷款和票据的贴现率保持不变,与上半年相比下降了63个基点。

郭启维说:“这可能是由于公共贷款倾向于低风险行业,其中租赁和商业服务、水利环境和公共设施管理贷款增长迅速。个人贷款利率全年上升10个基点,低于上半年。由于信用卡贷款同比增长率到年底已降至16.31%,相当于个人贷款的增长率,预计2020年分期付款收入的贡献将减弱,而公共贷款结构调整对生息资产收益率的贡献将更加重要。”

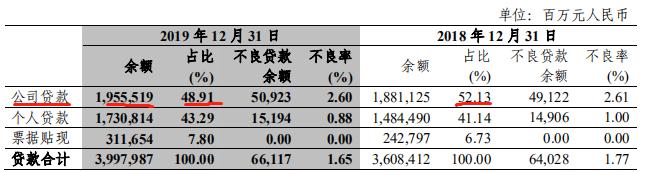

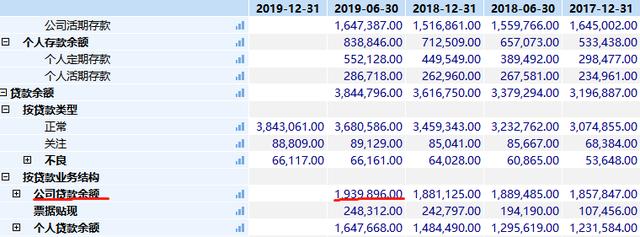

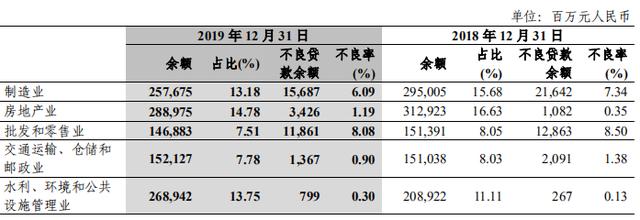

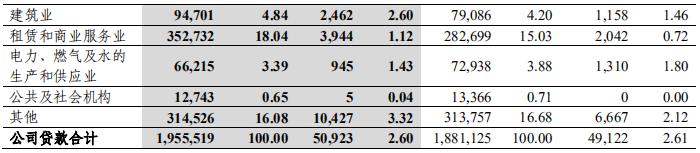

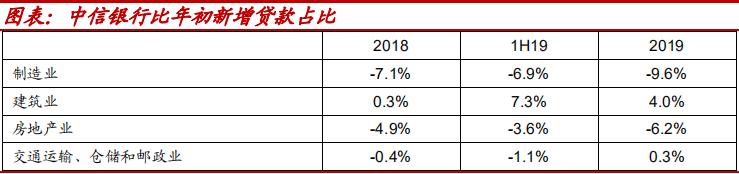

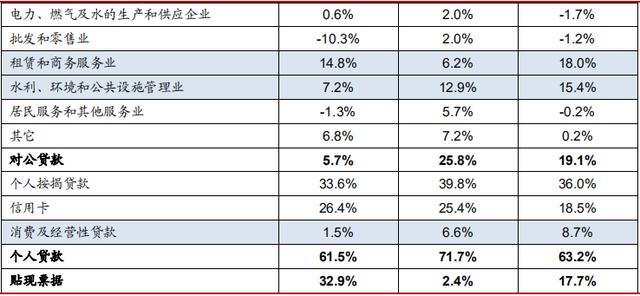

(来源:中信银行2019年年报)从近几年的贷款结构来看,银行的公共贷款已经停止增长,而零售业务和抵押贷款得到了大力推进。从财务业绩来看,我行2019年新增贷款将主要投向租赁与商业、水利与环境、低不良率个人住房抵押贷款。

(来源:中信银行2019年度报告)

(来源:wind Information)然而,在这种背景下,在中信银行大量冲销的情况下,公共业务,尤其是制造业和批发零售业的不良贷款率仍然超过6%和8%。

(资料来源:中信银行2019年年报)戴志峰回应称:“2019年新增公众贷款比例为19%,租赁贸易和水利环保行业投资明显高于上半年。制造业、房地产、电力和天然气以及批发和零售行业的贷款压力有所下降。零售贷款占增幅的63%,主要是按揭贷款和信用卡,分别占增幅的36%和18.5%。与此同时,消费者经营性贷款也有所增加,较H19(2019年上半年)增长1.1个百分点,至8.7%。票据占比增幅略高于半年度,增幅为17.7%,但仍略低于2018年底。”

(来源:中泰证券研究新闻)在大力处置不良资产后,中信银行的资产质量有所改善。截至2019年底,本行不良贷款率为1.65%,较去年底下降0.12个百分点。不良贷款拨备覆盖率175.25%,比上年末提高17.27个百分点。

(来源:中泰证券研究报告)中信银行2019年一季度不良贷款率为1.65%,比上一季度大幅下降7个基点。不良贷款余额从20.73亿元微降至661.17亿元,两项不良贷款均有所下降。同时,不良偏离下降13个百分点,至75.8%,确认力度明显增强。

尽管银行正在努力处置不良资产,但新生不良率有所上升。

从不良贷款累计数据来看

此外,贷款与分配比率也较上月微跌11个基点,至2.90%。

近年来,随着新皇冠肺炎疫情的蔓延,银行信贷业务的需求方、资产质量和收入水平面临着日益严峻的挑战。中信银行目前正在大力推进零售业务和抵押贷款业务,无法逃脱疫情的影响。

核心资本充足率逐月下降,中等收入增速同比放缓。

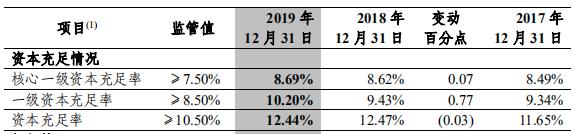

据财务报告显示,截至2019年底,核心一级资本充足率、一级资本充足率和资本充足率分别为8.7%、10.2%和12.44%,一级资本充足率和资本充足率环比分别上升69个和62个基点。然而,核心一级资本充足率环比下降7个基点。

根据财务报告,2019年3月4日,中信银行公开发行400亿元可转换债券,该债券于当月19日在上海证券交易所上市,目前处于转换期。

然而,一名北京银行风险控制员认为,如果银行的核心资本充足率处于监管边缘,可转换债券只有成功转换成股票才能得到补充,但可转换债券需要股价大幅上涨才能成功转换成股票。

2019年12月11日,本行又成功发行了400亿元无固定期限资本债务(又称“可持续债务”)。

(来源:中信银行2019年年报)戴志峰认为,公司发行了400亿元永久债券,同时部分债转股,有效补充了一级资本。

此外,据财务报告显示,自2018年12月以来,中信银行已开始推进私募发行400亿元优先股的提议。2019年12月18日,本行董事会审议通过将非公开发行优先股的授权期限延长至2021年1月29日。目前,授权延期提案仍需提交本行股东大会及其他类型股东大会审议通过。

但郭启维仍认为该行核心资本偏紧,他表示:“2019年第四季度(2019年第四季度)核心一级资本充足率从上季度末的8.76%降至8.69%。由于2019年第四季度发行的400亿元可持续债券和400亿元在建优先股补充一级资本,核心资本的外源性补充主要取决于400亿元可转换债券的转换进度。在资本的严格约束下,公司强调走资本密集型的道路,未来表外业务的发展值得期待。”

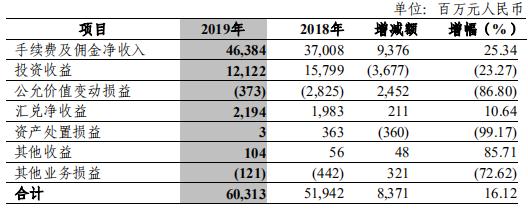

据财务报告显示,2019年,本行实现非利息净收入603.13亿元,比上年增长83.71亿元,增幅16.12%。

(图:非利息净收入结构;资料来源:中信银行2019年度报告)

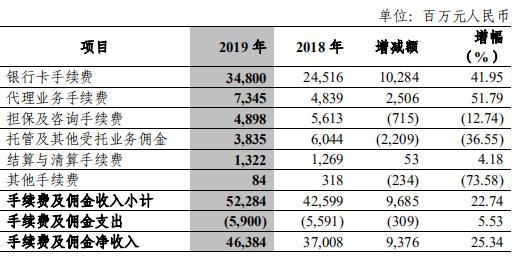

(图:净费用和佣金收入结构;资料来源:中信银行2019年度报告)

然而,按季度计算,非利息净收入同比增长16.1%,低于第三季度的增长率。

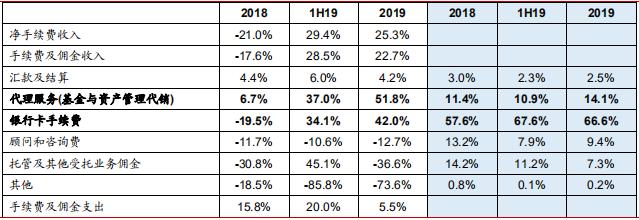

对此,戴志峰认为,主要受其他非利息净收入的影响,而中国中等收入增速同比放缓。他说:“1。净手续费增长从第三季度开始放缓,同比增长25.3%。与H19手续费收入相比,代理服务和银行卡手续费收入同比增长51.8%,同比增长42%,咨询和托管业务收入同比分别下降12.7%和36.6%。从结构上看,银行卡手续费收入比重进一步提高到67%,代理服务收入比重也提高到14%。2.其他非利息净收入同比下降6.7%。投资收益、公允价值变动损益和净外汇收入合计139.43亿元,比上年减少10.14亿元。这主要是由于去年同期信用卡资产流通收入较高,而2019年的流通收入相对较小。”

资料来源:中泰证券研究报告

据了解,中信银行的财务管理子公司于2019年12月获得批准,d