资料来源:葛龙辉

3月31日,中国再保险(1508.HK)召开2019年度业绩发布会。

公告显示,集团2019年合并保费收入总额为1449.73亿元,同比增长18.6%。集团核心业务保费收入总额达到1151.87亿元,同比增长25.5%。根据2018年再保险保费总收入规模,该公司位列全球第七大再保险公司。

保费快速增长的同时,集团经营效率显著提高。截至2019年12月31日,集团对母公司净利润为60.49亿元,同比增长62.2%。股本回报率达到7.32%,同比增长2.42个百分点。董事会宣布2019年的年度股息为每股0.044元,同比增长41.9%。

最近,香港股市受到国际经济动荡和新的冠状病毒疫情的影响。因此,整个市场经历了相对较大的调整,拖累了中国再保险。截至4月3日,中国再保险自2020年初以来已下跌28.91%。该公司的最新股价为0.91港元,市盈率低至0.40倍。结果公布后,国泰君安、摩根士丹利和CICC分别对该公司进行了增持和中性评级,目标价分别为1.86港元、1.30港元和1.20港元。

2019年,华润集团成功实施“平台化、科学化、全球化”三大发展战略,未来业绩增长前景广阔。然而,公司的再保险业务、财产保险直接保险业务和资产管理业务受近期疫情和利率下降趋势的影响较小,并继续被市场错误地扼杀。因此,该公司的估值很有吸引力。

财产和意外伤害业务:短期不利影响较小,未来增长的不确定性较高

1.财产再保险:新兴保险产品进入加速期,在国际业务中具有高度协同效应。

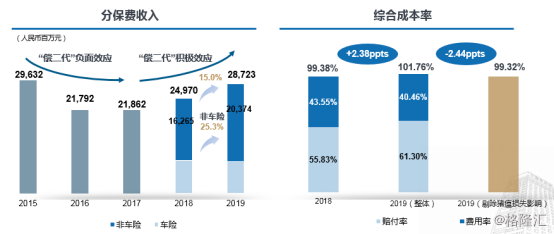

就国内财产再保险而言,该业务自2018年以来一直保持“增长轨迹”。2019年国内财产再保险业务分保费收入增长15.0%,达到287.23亿元。其中,2019年非车险保费收入达到203.74亿元,同比增长25.3%。非车险保费收入在国内财产再保险业务中的比重进一步上升至70.9%,同比上升5.8个百分点。它仍是集团国内财产再保险业务增长的主要驱动力。

整体成本率主要受非洲猪瘟影响,非洲猪瘟逐年上升,消除猪瘟影响后达到99.32%,与去年持平,业务质量基本稳定。

从行业发展趋势来看,非车险已经成为主要财产保险直投企业发展的主要驱动力。在“第二代赔付”监管体系下,非车险对再保险分离的刚性需求更大,这一轮非车险再保险业务的增长具有更高的可持续性和确定性。

2019年汽车销量大幅下降,2020年汽车市场依然低迷。然而,非车险业务整体上仍处于高增长时期。然而,在非汽车保险领域,新兴保险产品仍处于“蓝海”之中,盈利能力相对较高。近年来,华润集团利用自身独特优势,与政府部门和中央企业合作,充分挖掘政府职能转变带来的商机,引领“一带一路”建设带来的政府主导型巨灾保险、建筑工程质量潜在缺陷保险和中国海外利益工程保险分行业发展,通过先发优势占据市场份额,享受产业结构性增长的机遇。

在海外财产再保险方面,收购侨社后,整合顺利,侨社为集团贡献了良好的经营业绩。截至2019年,中国再保险集团海外业务占财产再保险业务保费收入总额的比重从14.3%上升至33.9%,比重大幅上升。海外业务保费收入144.67亿元,同比增长248.7%,其中侨社贡献96.14亿元。同时,综合成本率h

就保费增长而言,公司2019年保费总收入为487.3亿元,同比增长14.3%。回顾过去五年(2015 -2019年),中国土地保险原保费增长率分别为18.9%、20.2%、16.2%、14.2%和14.2%,连续五年好于行业增长率。在过去的五年里,复合年增长率在八大财产保险公司中排名第一。从2020年1月至2月,中国土地保险的原始保费增长率也明显好于行业平均水平,表明业务运营受新皇冠流行病的影响较小。

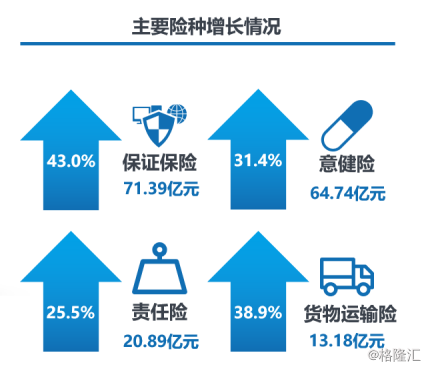

该公司发布了超越同行的增长,主要是由于非汽车保险业务的早期安排。2019年,公司非车险保费收入增长34.8%,至204.28亿元,占总收入的42.2%。保证保险、意外健康保险、责任保险和货物运输保险是主要的保险类型。

此外,2019年,中国土地保险在全国范围内推出了核心业务系统“筋斗云”。公司经营效率不断提高,也保证了中国土地保险在疫情期间的正常运行。截至2019年12月31日,中国土地保险综合费率为99.89%,同比下降0.40个百分点。

寿险业务:抵御利率下调风险,疫情加速担保业务

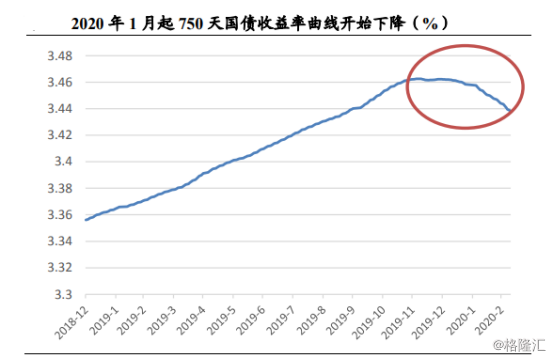

最近,寿险市场受到更大“不确定性”的影响,引发市场担忧。目前,市场存在两大风险:1 .流行病的影响;2.长期利率下调带来的风险。

目前,市场普遍认为,疫情将对行业新订单销售产生较大影响,寿险行业首当其冲,由此推断再保险将面临较大负面影响。然而,这个推论忽略了三个重要问题。首先,再保险公司是以B为业务对象的。这一流行病主要影响了个人保险公司的个人保险销售渠道,通过互联网等其他渠道的分销业务没有受到影响甚至有所增加。近年来,再保险公司广泛分布在互联网上,是健康保险的主要再保险人。其次,中国再保险有大量的YRT(年度续保)业务,类似于直接保险公司的长期业务。年度续约为公司的发展提供了一个稳定的基础,不会因为流行病而改变。第三,寿险保单是特殊商品,需求具有一定的“刚性”。预计第一季度对“良好开端”的需求将被推迟,甚至市场也将有第二个良好开端,不会消失。此次健康事件将极大地提高公众的风险防范意识,并有望促进寿险、健康险、意外险等安全产品的长期需求,有利于行业的长远发展。

近年来,寿险行业的保险业务发展迅速。作为市场份额最大的再保险卡,中国人寿保险公司位于行业转型的出口,充分受益于行业红利。截至2019年,中国再保险集团个人再保险业务规模保费进一步增长至634.98亿元,同比增长11.2%,过去四年复合年增长率为22.5%。其中,担保业务增长最快,分保费收入同比增长37.4%,达到170.49亿元,占国内业务分保费收入的33.5%,同比增长7.4个百分点。

长期以来,中国再保险集团非常重视担保业务的发展,将其作为个人再保险领域的核心业务。在2019年度报告中,本集团新披露剔除业务管理费后的短期担保业务综合成本率为97.47%,连续三年下降。这表明担保业务为集团在承销端提供了稳定的承销利润。据披露数据,2019年担保业务的承销利润达到3.02亿元。由于承销利润,快速增长的担保业务实际上提供了大量稳定的负成本现金流,受利率风险影响较小,是真正的优质“黄金业务”。随着

与疫情相比,许多投资者更担心包括中国在内的全球利率下行压力。利率下降趋势主要影响寿险公司的两个方面:1 .无风险利率下降趋势影响准备金贴现率,导致负债方准备金增加,利润率下降;2.市场利率的下降趋势带来了投资端新增和重组资产收益率下降的风险。

然而,与直接人寿保险公司不同,中国再保险集团的个人再保险业务更安全,持续时间相对较短,受利率影响较小。这主要是由于再保险模式和直接保险的不同。

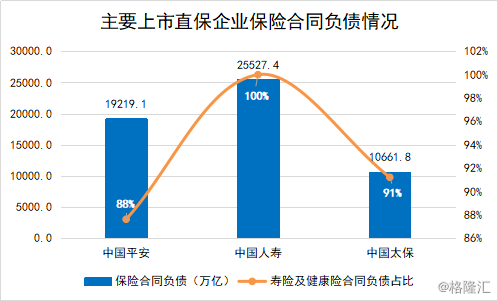

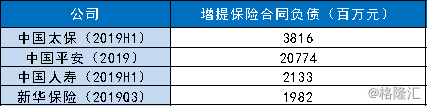

首先,与直接保险同行相比,无风险利率的下行对中国再保险集团准备金的负面影响要小得多。如前所述,中国的再保险业务具有高度的保障性,受利率变化的影响较小。这种业务的比例不断增加。截至2019年年中,中国再保险集团的长期个人再保险合约负债为763.29亿元,仅占保险合约负债总额的45.2%,远低于以寿险为主的国手、平安、太保等直接保险上市公司。

也就是说,与直接寿险公司相比,中国再保险集团的准备金受无风险利率下调趋势的影响较小,对其利润的负面影响较小,能够在一定程度上抵御相关利率下调的风险。与此同时,整个直接保险行业也在2019年提前增加了准备金,以应对利率下调带来的潜在风险。

其次,利率下调带来的新投资资产和成熟资产再投资风险相对较小,中国再保险集团的个人再保险业务受影响也相对较小。中国再保险集团的寿险再保险负债的期末持续时间远短于直接寿险公司,资产负债错配的风险非常小。因此,无风险利率下降趋势对公司利润的影响只是改变了利润的实现时间,对整个期间的利润没有影响。

可以看出,随着新再保险业务的更新和迭代,市场利率持续下降的趋势对公司的利差影响非常有限,中国再保险公司的整体再保险业务呈现出跨越利率周期的“抗压力”特征。

受流行病和利率的影响较小,估值显然被“错误地扼杀”

由于国际金融市场的动荡和疫情,这轮h股在过去两周下跌了近20%。长期利率下行风险重叠,保险行业弱于大盘。然而,中国再保险集团股价的下跌幅度远远超过了整个保险行业。

这反映了中国再保险集团市场估值的明显“错位”。市场忽略了中国再保险的四个价值点:

(1)疫情和金融风险的影响很小,远远低于其对应方。

(2)与国际再保险领军企业相比,中国再保险集团总部位于中国;

(3)公司的美好业绩和高增长前景的确定性;

(4)作为领先的再保险公司之一,中国再保险公司的行业地位和稳定的现金流可以给公司带来更高的“护城河”。

(5)长期利率下行风险的负面影响远小于直接寿险公司。

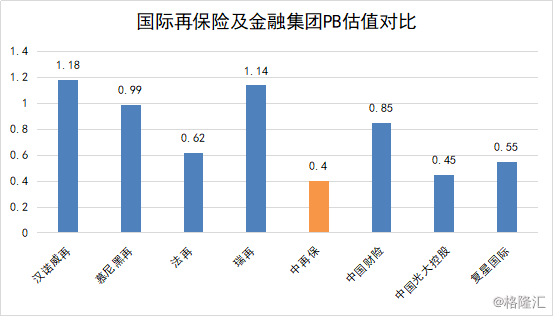

中国再保险也有更大的升值空间。到目前为止,中国稀土集团的铅是0.40倍,这已经明显打破。然而,即使当美国和欧洲股市大幅下跌时,国际再保险同行的PB值仍约为两倍。与香港的保险公司相比,财产保险的业务模式更类似于再保险,而中国财产保险的PB估值目前为0.89倍,处于历史低点。众所周知,综合投资集团或控股集团(如光大集团和复星集团)是香港金融业估值最低的目标,而华润集团目前的估值低于这些公司。

2019年,每股年度股息