多项盈利指标下降,不良率小幅下降0.02%,坏账核销达到前所未有的357.85亿元,提前4年完成。不冷不热的华夏银行没有多少亮点,但有隐忧。

作为一家国有股份制银行,华夏银行多年来一直不冷不热。最近,世行2019年年度报告再次证实了这一判断。

年报数据显示,华夏银行2019年实现营业收入847.34亿元,同比增长17.32%。上市公司股东应占净利润219.05亿元,同比增长5.04%。

然而,总的来说,华夏银行仍有隐忧。业内人士指出,华夏银行盈利指标下降,资产质量没有明显改善。与此同时,2019年信贷和其他资产减值损失增加更多,同比增长43.98%。不良贷款小幅下降的背后,是我行2019年不良贷款核销额达到357.85亿元,超过前四年的总和。

业绩不温不火,几项利润指标下降。

上市银行的年报结果已经全部披露,华夏银行2019年的业绩喜忧参半。数据显示,2019年华夏银行总资产达到3.02万亿元,同比增长12.69%,实现营业收入847.34亿元,同比增长17.32%。上市公司股东应占净利润219.05亿元,同比增长5.04%。

然而,与同行相比,华夏银行是上市银行中净利润增长率最低的。

由于净利润增速不如同业,华夏银行对Discovery.com表示,2019年,华夏银行营业收入和拨备前利润增速分别为17.3%和21%,比同业平均增速快3.5%和4.7%。集团净利润221.15亿元,同比增长5.4%,符合年度预期目标。与同业相比,净利润增速放缓,主要原因是本行加大了风险缓释力度,不良资产核销增加,减值准备增加,抗风险能力进一步增强。

下一步,华夏银行将继续坚持稳中求进的总基调,加快业务转型步伐,深化结构调整,强化精细化管理和差异化发展,强化全面风险管理,有效提升发展内部驱动力,促进优质发展。同时,加快数字化转型,加快改革创新,拓宽业务渠道建设,全面提高运营质量和效率。

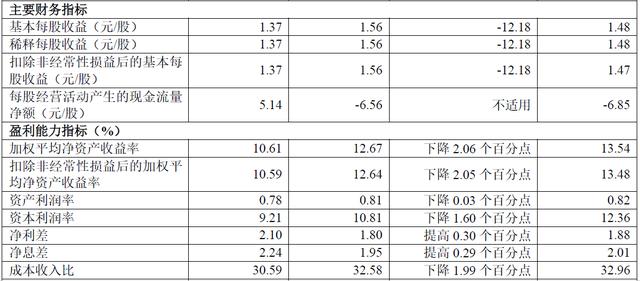

值得注意的是,虽然净利润仅增长了5%,但华夏银行的盈利指标却下降了。数据显示,2019年,加权平均净资产收益率、扣除费用后的加权平均净资产收益率、资产利润率和资本利润率均同比下降,分别下降2.06个百分点、2.05个百分点、0.03个百分点和1.6个百分点。

华夏银行2019年的基本每股收益为1.37元,较2018年的1.56元下降了12.18%。

与此同时,华夏银行的股本回报率也在逐年下降。2015年至2019年,华夏银行的股本回报率分别为17.18%、15.75%、13.54%、12.67%和10.61%。与上年相比,分别下降2.13个百分点、1.43个百分点、2.21个百分点、0.87个百分点和2.06个百分点。

对此,华夏银行表示,净资产收益率跌幅较大,主要是由于2018年底完成定向增发,稀释了净资产收益的影响。如果排除额外发行因素,净资产收益率与上一年基本相同。与此同时,由于股本的增加,股本回报率进一步被稀释。

2020年,华夏银行将积极应对政策变化和市场变化,进一步深化结构调整,加快业务转型,加快数字转型,有效提升内生发展动力,加强风险控制,努力保持稳定和提高盈利能力。

资产质量没有显著改善。不良资产的核销规模

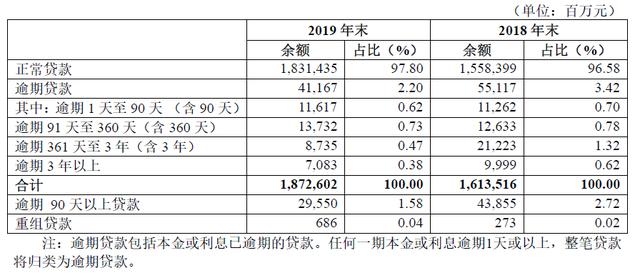

年报数据显示,华夏银行2019年不良贷款余额为342.37亿元,比去年年末增加44.28亿元。不良贷款率为1.83%,较去年底下降0.02个百分点。不良偏离的程度有所改善。2019年逾期90天以上的贷款与不良贷款的比率为86.31%,同比下降60.81个百分点。

事实上,为了进一步缓解不良率持续上升的压力,华夏银行将在2019年以前所未有的力度处置不良资产。数据显示,2019年华夏银行不良贷款核销额达到357.85亿元,较2018年核销额110.19亿元增加247.66亿元,同比增长224.76%。2015年至2018年,本行核销额分别为52.01亿元、78.02亿元、96.72亿元和110.19亿元,共计336.94亿元。数据显示,2019年华夏银行将取消的不良贷款将超过前四年的总和。

虽然不良率和不良率偏差有所改善,但华夏银行的资产质量仍面临压力。

根据财务报告,我行将从2019年起采用新的金融工具标准,并根据预期信用损失模型计提信用减值损失。报告期内,信贷及其他资产减值损失304.05亿元,比上年增加92.88亿元,增幅43.98%。其中,贷款和垫款减值损失292.59亿元,同比增长44.95%。从侧面看,这表明未来贷款资产的质量风险并没有降低。此外,华夏银行各类贷款的迁移率不断上升,进一步表明该行未来的资产质量风险依然不小。

市场担忧很快成为现实。该行一季度报告披露,不良贷款余额为356.12亿元,比年初增加13.75亿元。

针对不良率上升和随之而来的新的不良风险,华夏银行对Discovery.com表示,资产质量是生命线,资产质量控制是我们业务的永恒主题。2019年,我们将把防范和化解金融风险作为重中之重,重点抓好增量防控和存量处置,坚持在发展中化解风险,在化解风险中实现更好发展。严格新信贷准入,加强信贷结构调整和优化,加大新贷款质量控制力度,强化关键风险控制环节管理,优化贷后管理和风险预警机制,加大潜在风险客户主动压降,稳步有序处置现有风险,加快现金催收、诉讼催收等不良贷款处置,加大不良贷款核销力度。我们以前所未有的努力收集和处理不良贷款和逾期贷款。坚持“不发生、少发生、少迁移”三道防线,新增贷款超欠率逐步下降。资产质量得到有效控制和进一步改善,不良贷款率较去年底下降0.02个百分点。资产质量战取得重要成果,为质量发展奠定坚实基础。

近年来,随着国家结构调整的逐步加强,过去高速增长时期实体经济中一些潜在的深层次问题开始逐渐显现。受此影响,2019年华夏银行不良贷款余额有所增加,基本符合同业资产质量运行趋势。

2020年银行业经营环境将面临更加深刻和严峻的变化。春节期间开始的新一轮冠状肺炎疫情对全球经济、国内社会和经济运行产生了巨大影响。一些行业压力很大,对银行业支持社会发展和风险管理的能力提出了更高的要求。华夏银行将进一步加大结构调整力度,加强资产质量控制。一是配置增量资产,继续标本兼治,直面疫情,趋利避害,优化风险控制工作布局。第二,在遵守行业政策和客户政策的基础上,我们将积极

此外,本行拨备覆盖率不容乐观,2019年同比下降16.67个百分点,至141.92%。此前,该条例将规定覆盖率的监管要求从150%调整至120% ~ 150%。虽然华夏银行暂时处于安全范围内,但在业内已经处于低位。对此,华夏银行表示,下一步将稳步推进风险管理体制机制改革,加强风险控制,保持资产质量稳定。同时,将继续加快业务转型,促进业务快速发展,提高盈利能力,增强抗风险能力。

为了合规经营,仍有必要在年初后立即努力收取高额罚款。

合规经营问题一直是金融监管的重点。在资产质量风险解除之前,我行风险管理未见明显改善。2020年后不久,华夏银行收到了中国保监会670万元的巨额罚款。据不完全统计,今年以来,华夏银行已收到11笔803万元的监管罚款。根据票务信息统计,华夏银行已收到23张监管票,罚款金额超过1000万。

针对频繁出现的违规和处罚行为,华夏银行表示,处罚主要是针对信贷业务处理中的违规行为。针对监管处罚,华夏银行高度重视问题整改,不断加强信贷业务管理,提高内控管理水平。将建立一个风险管理系统。风险经理和客户经理将在关键业务和关键环节上并行工作,进一步加强信用调查的真实性管理。建立直接贷后检查机制,提高地区贷后控制能力。加强信贷资金支付管理,提高信贷流程精细化管理水平,完善区域贷后管理中心长效考核机制。我们将进一步加强关键业务领域和关键业务环节的审计项目安排,提高内部控制的有效性。

自2020年1月以来,新的皇冠肺炎疫情在全球范围内蔓延,相关防控工作在全国范围内持续开展,给商业和经济活动带来了负面影响,根据疫情防控情况、持续时间和各项防控政策的执行情况,可能会在一定程度上影响银行信贷资产和投资资产的资产质量或收入水平。然而,总体而言,国内银行业运行稳定,有能力应对疫情的不利影响。

华夏银行把支持小微企业在疫情期间稳定运行作为一项重大政治任务。在防疫和控制战争期间,它迅速发布工作应急计划,并完成小型和微型企业的金融服务等文件。在确保普惠金融服务有效运行的前提下,华夏银行紧急推出“十大硬措施”,包括主动对接服务、绿色渠道机制、创新产品服务、降低融资成本、加强网上服务等五项援助措施。这五项措施除了加强贷款展期服务、推迟贷款还款期限、推出“返岗贷款”、推出“放心贷款”和加强独家服务外,还将充分解决受困企业的后顾之忧,充分保证它们能与防疫企业一起克服困难。