最近,一个热门话题是银行稳健的财务管理,这些银行长期以来一直叫嚣要“拆债”,并真的拆了债。许多银行(或其金融子公司)以“稳定”的方式管理其金融事务,这实际上低于本金。

“发现金融”今晚不会重复关于“打破规则”的正确性的老话。不管怎样,市场上已经有太多这样的文章了。今天,你将能够深入挖掘这些财务管理的基础资产。最近银行发生了什么坏事,财务管理真的会亏钱吗?

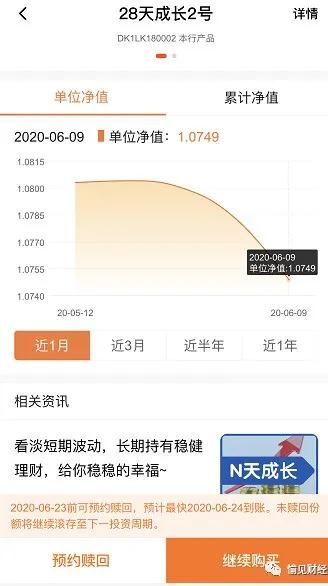

例如,这个。6月1日,“28天增长2”单位的净值在几天内从1.0792降至1.0753,小幅为40万元。仅在本月的头几天,该银行就累计亏损近1600元。

另一个例子是这个。赵胤财富管理“第一销售季”的单位净值为0.9997,5月初该产品的最高净值为1.0031。低于成本价,过去一个月的年收入降至-4.42%。

看看6月份,当债务市场充满灾难时,许多银行的“稳健”(风险水平主要是R2)金融产品亏本地落到了投资者手中。根据粗略的市场统计,大约有20种净固定收益银行理财产品的净值已经低于成本价。

根据银行理财产品的风险设计特点,一般银行将理财产品的风险从低到高分为五个等级:R1(审慎型)、R2(稳健型)、R3(平衡型)、R4(进取型)和R5(激进型)。该级别的R2级(稳定)理财产品不保证本金的偿还,但本金风险相对较小,收入波动相对可控。

这是为什么?

“发现金融”带您探索这些金融服务的基础资产,并咨询许多银行资产管理专业人士。根据分析和总结,造成这一波稳定财务管理下滑的主要原因可以归纳为四个方面。

1.债券市场波动较大,财务管理比例较大。

第一个原因相对简单,即这些潜在的金融资产与大量的债券资产相匹配,而债券市场最近正处于哀痛之中。摔倒。

什么是“稳定的”固定收益财务管理是债券市场占资产配置的大部分。比如,这个金融产品的投资范围,净值连续下降,表明银行存款、债券等债权资产的比例不低于80%。

市场情况如何?从5月下旬开始,由于月末因素的影响,银行间资本市场突然收紧。隔夜Shibor从前期的不到1%迅速上升到超过2%。

上海一家大型国有债券交易商表示,这延续了近几周逐步收紧金融市场流动性以防止资金闲置的政策意图。随着直接触及实体经济的创新货币政策工具的应用,中央银行不断向金融市场注入流动性的需求有所下降,预计金融市场的利率将很难回到4月份的水平。

因此,最近净债券财富管理的压力相对较大。自4月底以来,中国证券监督管理委员会的总债务指数下降了约2%,这实际上是一个相对较大的跌幅。5月,资本收紧,债券市场大幅调整。

根据风力资料,短期品种调整超过40个基点,长期品种调整超过15个基点。

“发现金融”在之前的《厘清四种银行理财产品》栏中对每个人进行了分类:

——固定收益产品投资于存款、债券和其他债券资产的比例不低于80%;

——股权产品投资于股权资产的比例不低于80%;

——投资于商品和金融衍生产品的商品和金融衍生产品的比例不低于80%;

-混合产品,投资于债权资产、股权资产、商品和金融衍生资产,且任何资产的投资比例不符合前三类金融产品的标准。

相反,它是相对稳定的“固定收入类别”

根据某大银行R2级金融产品的产品描述,该产品主要承担高信用等级信用主体的风险,如信用风险维度中的AA级(含)以上债券的风险。在市场风险方面,产品主要投资于债券、银行间存款等低波动性金融产品,股票、商品、外汇等高波动性金融产品的投资比例受到严格控制。这一级别还包括通过衍生交易、层级结构、外部担保等保证相对安全本金的理财产品。

顺便说一下,自6月份以来,不仅银行在亏损,债券基金也在调整。银行的财务管理被打破后,这是公平的。每个人都面对同一个市场,而且趋势也是公开透明的。资本管理市场终于迎来了一个公平竞争的环境。

2.在新的资本管理条例下,市场价格估值反映迅速。

国内债券市场经历了大起大落,甚至“债务灾难”也不是第一次。为什么你没听说过银行稳健的财务管理不收支平衡?

一家股票银行的资产管理中心的成员告诉“发现金融”,在过去,大多数银行金融产品使用摊余成本法来评估债券。在确定了成本和未来变动价格后,银行财务管理在两点之间划了一条线,净值缓慢攀升,不受市场价格波动的影响,这样客户的心理体验会更好。

然而,根据新的资产管理法规的要求,对银行产品净值的要求是每天使用公平价格(如市场价格或中国证券估值)对产品进行估值,目的是使产品净值更加客观。

说白了,它就像一个原本模糊的厨房后台。现在你已经安装了一个探头来每天监控它。过去,它可能在这个过程中下跌,但投资者完全是盲目和无知的。

现在,债券市场已经从高位回落。事实上,在未来的好时光里,收益是很高的,但是一旦它们回落,它们会下降得更快。财务管理采用市值计价方法,因此不如预期收益产品顺利。

因此,为稳定上述股份制银行的财务管理。

-如果我们只看最近一月的收入,你会发现自六月初以来,产品已经变成了一个陡峭而非平滑的抛物线。如果你是在这个时候买下它的投资者,那感觉真的很糟糕。

-但是如果我们看看六个月的表现,我们的感觉会非常不同。你会发现这个产品实际上运行得相当好。它只是最近才受到一些市场影响。

摘要:与以往成本法相比,市场价值法能够真实反映投资组合的已实现价值,但当债券市场调整明显时,理财产品的净值波动会更加剧烈。

3.债券市场拉低了它的杠杆,以前的赚钱方式是无效的。

第三和第四个“罪犯”相对隐蔽。

“发现金融”将首先告诉你我从交易员那里听到的一个秘密:两三个月前,债券市场存在一种“杠杆套利”策略。当时,资金是宽松的。

怎么玩?例如,银行在市场纳入资本后购买高等级债券,然后抵押债券并将其转换为资本,然后用资本购买债券。

这种一轮接一轮的过程是一个典型的增加杠杆的过程,当时没有硬性的限制。结果,很明显,金融机构的收入增加了。就产品而言,回报率看起来不错。

然而,最近情况突然发生了变化。监管者最不喜欢的就是“闲置资金”。因此,正在燃烧眼睛的监管已经开始控制,“增加杠杆”已经变成了“消除杠杆”。

在5月29日举行的银行间本币市场会议上,中国央行金融市场部副主任马建阳警告称:“尽管增加杠杆是债券市场盈利的主流方式,但市场的波动性将随着杠杆比率的增加而增加。有人建议,我们应该从2016年债券市场波动加剧的后果中吸取教训。”

所以最近,央行通过“收缩”提高了市场基金的利率。风力数据显示

这也导致了上述情况,隔夜Shibor从前期的不到1%迅速上升,并超过了2%。

你认为,隔夜成本不足以覆盖债券资产收益率,因此机构必须开始“去杠杆化”。一个迹象是,与5月份相比,承诺的回购也迅速下降。

因此,增加杠杆以获取利润的方式也受到了冲击。

4.基金池已经被拆除,真实情况已经暴露。

在过去,那些曾经“汇集资本和资产”的银行管理他们的财务,为什么他们总是可以永远兑换货币?如果我在债券市场的波动池中真的亏损了,我该怎么办?《发现财经》当时给了你一个挖苦。他们会拆掉东墙来弥补西墙,拆掉后面产品滚动销售的收益来弥补前面产品的波动。

无论如何,投资者看不到中间的具体过程,许多投资者也不敏感。这一时期的4.4%和下一时期的4.0%,他们认为中间没有任何问题。

然而,随着一个又一个金融子公司的开业,新的资产管理条例正在像螺丝钉一样逐渐实施。前厨房后台已经公开,这个问题不能播放。

“事实证明,这种债券市场波动可以通过一些银行的资产池来解决。新的资产管理法规的新要求不能弥补给客户带来的损失,所以什么样的产品投入就直接暴露出来。”上述资产管理专业人士指出。

此外,应该注意的是,我们看到的净值产品刚刚打破了规则。当“资金池”被拆除时,会不会有更多的财政困难?还会有未拆除的“雷”埋在里面吗?值得我们提前警惕。