3月23日,中安在线财产保险有限公司发布了2019年度财务报告。

财务业绩显示,2019年,中安保险实现保费收入146.30亿元(下同),同比增长30%。母公司全年净利润为-4.54亿元,明显低于2018年的-17.44亿元。

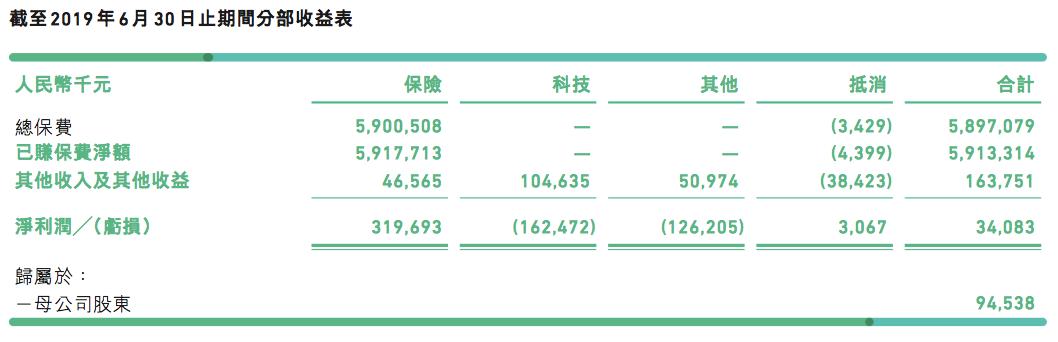

值得注意的是,中安保险自2017年上市以来一直处于亏损状态。然而,2019年上半年,该公司首次扭亏为盈,实现归属于母公司的净利润9453.8万元。

但从年度财务报告来看,2019年下半年,中安保险公司遭遇了不小的“麻烦”,全年亏损仍难以改变。

中安保险公司于2013年9月获准开业,是中国首家网络保险公司。

通过对各分行损益表的对比,发现中安保险业务下半年“无成效”,成为全年未能扭亏为盈的“罪魁祸首”。

由于承保亏损收窄,2019年中安保险实现净利润761.1万元。然而,2019年上半年,中安保险业务实现净利润3.2亿元,这意味着中安保险业务下半年亏损3.12亿元。

目前,中安的保险业务布局包括健康、消费金融、汽车、航空旅游等六大生态。

其中,消费金融一直是中安保险的核心生态业务,但在2019年,中安保险表示将以审慎的态度发展消费金融。

2019年,平安保险的健康、消费金融、生活消费、汽车、航空旅行生态等分别占公司总保费的33%、21%、25%、9%、9%和3%。2018年,他们分别占25%、31%、14%、10%、13%和7%。

消费金融的比重已经落后于健康和生活消费这两大生态。

尽管中安表示已主动收紧分控标准,特别是与互联网金融平台合作时,大大提高了准入门槛,但从赔付率(净赔付占保费收入的比例)来看,中安的消费金融业务风险正在飙升。

2019年,中国平安保险消费金融的赔付率将达到97%。然而,2019年上半年和2018年全年的数据分别为78%和72.3%,同比增长24.7%。

百分率。

据行业分析,一方面,整体经济低迷增加了消费金融行业的风险;另一方面,随着监管环境的日益严格,中安的保险成本可能导致借款人的借款成本过高,甚至超过借款利率的红线,这并不排除被保险人的退保。

在第三方投诉平台上,有2000多起关于中安保险的投诉,其中很多质疑中安保险与共同基金平台之间的合同,通过担保保险变相收取“斩首利息”,平均贷款利率超过36%。

财务报告披露,目前中安保险消费金融业务有

在

四库、小营和乐心三大运营商之间的合作。

为应对风险,中安消费金融的年缴保费率占发行金额的6%-12%,比2018年下限高1%。

据信息和金融机构称,一些借款人被收取的保费甚至占到了发放金额的16%左右。

截至2019年底,中安消费金融总保费收入为30.91亿元,同比下降12.2%。贷款余额256亿元,同比下降22.0%。

除了保险之外,中安实际上还在消费金融行业采用了各种形式的分销。

据财务报告显示,2019年5月31日,中安小额贷款从中国电信的永付中获得2.1亿元投资,双方共同探索消费金融创新。然而,2019年中安小额贷款发放的贷款利息收入仅为597.7万元,而2018年为187.7万元。双方的合作并不理想。

2019年3月,众安保险取得相关虚拟银行牌照,并于12月开始试运行