记者 | 赵阳戈

3月30日,在2020年市委上层科学委员会第七次审查会议上,石军生物将直接面对市委上层的审查。在新三板市场和h股市场上,君实生物都有自己的地盘。他们也能在科学委员会中赢得一席之地吗?

应该指出的是,尽管研发公司君石生物没有盈利,但其第一款产品最终在2019年上市,这导致其收入大幅增长。然而,目前该产品仅被批准作为局部进展或转移性黑色素瘤的指征,此前标准治疗失败,范围相对狭窄,面临激烈的市场竞争。扩大该产品的适应症已成为君实生物的当务之急。

新三板-H股-高创板

从资本市场来看,君实生物相当特别。

据资料显示,君实生物成立于2012年12月27日,注册资本为7.84亿元。真正的控制者是熊俊和熊凤翔。君实生物是一家创新驱动的生物制药公司。其R&D和创新能力一直被视为其核心竞争力。

2018年和2019年,君石生物的营业收入分别为292.76亿元和7.75亿元,净利润分别为-7.23亿元和-7.76亿元,经营活动产生的净现金流量分别为-5.17亿元和-11.79亿元。

从数据来看,虽然“的黎波里单克隆抗体”产品的收入大幅增加,但净利润数据和现金流并没有根本改善。此外,君石生物预计2020年1月至3月实现营业收入1.5亿元至2亿元,归属于母公司股东的净利润2.33亿元至1.98亿元。

由于君石生物没有实现盈利,公司也选择了第五个上市标准:预计市值不低于40亿元,主营业务或产品需要国家相关部门批准,市场空间大,并已取得阶段性成果。医药行业企业至少需要一个核心产品才能进行第二阶段临床试验,其他符合科学创新局定位的企业需要具备明显的技术优势和相应的条件。

军师似乎想错过每一场京城盛宴。

2015年8月13日,君实生物在证券交易所系统上市并公开转让,代码833330。同年12月,君实生物上市后首次发行股票,涉及金额3.5亿元。2016年2月,君实生物上市后第二次定向发行股票,筹资2.5亿元。此后,君石生物分别于2016年6月、2016年8月、2017年1月和2018年2月募集了3,060万元、3.681亿元、3.197亿元和2.977亿元。与此同时,君石生物也在2018年发行了2亿元的可转换债券。

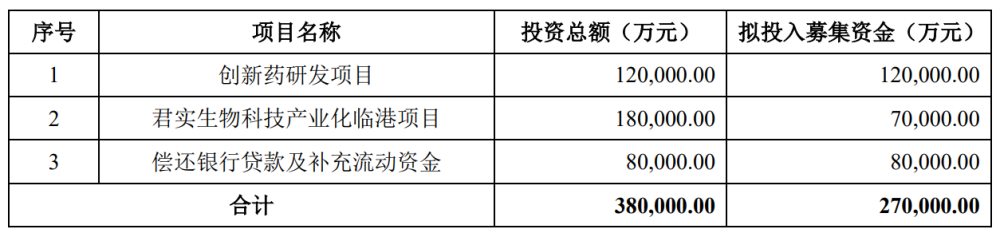

到2018年12月,尝过甜头的君实生物重新发行h股,并在香港交易所上市。股票代码是“01877”。并筹集了近30亿港元。然而,君实生物计划为此筹集27亿元,其中12亿元将投资于创新药物研发项目,8亿元将用于偿还银行贷款和补充营运资金。

来源:说明

经过几次来回的集资,军师生物自然“烧钱”得厉害。据悉,2016年至2018年,公司研发成本投资分别为12201.3万元、27530.34万元和53881.88万元,年复合增长率为110.03%。2019年,研发成本为9.461亿元,同比大幅增长。此外,根据君石生物的计划,未来三年研发投资(包括合作项目)的资金需求约为40.3亿元。这也说明了君石生物多元化融资平台的重要性。

销售的唯一产品面临着激烈的竞争。

之前,君实生物被认为是一家创新驱动的生物制药公司,所以它必须有自己的产品。

截至3月9日,公司已开发20种产品,其中13种为自主研发的原创新药,7种与合作伙伴共同开发。其中一种产品为JS001(曲普利单克隆抗体,重组人源化抗PD-1单克隆抗体注射液,商品名

九种产品已经获得美国国家发展研究所的批准,其中具有上市资格的JS001正在进行适应症扩展的临床试验,并正在美国进行Ib期临床试验。明喻仿生医学已经提交给NDA并被接受。JS002(重组人源化抗PCSK9单克隆抗体注射液)目前正在进行二期临床试验。JS004(重组人源化抗BTLA单克隆抗体注射液)是世界上第一个经临床试验批准的抗BTLA单克隆抗体注射液。第一阶段临床试验正在中国和美国进行。JS501(安万特仿生药物)、JS003(重组人源化抗帕金森病L1单克隆抗体注射液)、JS101(泛CDK抑制剂)、JS005(重组人源化抗白介素-17A单克隆抗体注射液)已进入一期临床试验;重组人源化抗BLyS单克隆抗体注射液正在为临床试验做准备。

11种产品处于临床前研究阶段,其中DAC-002(注射用重组人源化抗Trop2单克隆抗体-Tub196偶联剂)已向NMPA提交了IND申请,并已被接受。

显然,君实目前的核心产品是曲普利单克隆抗体。

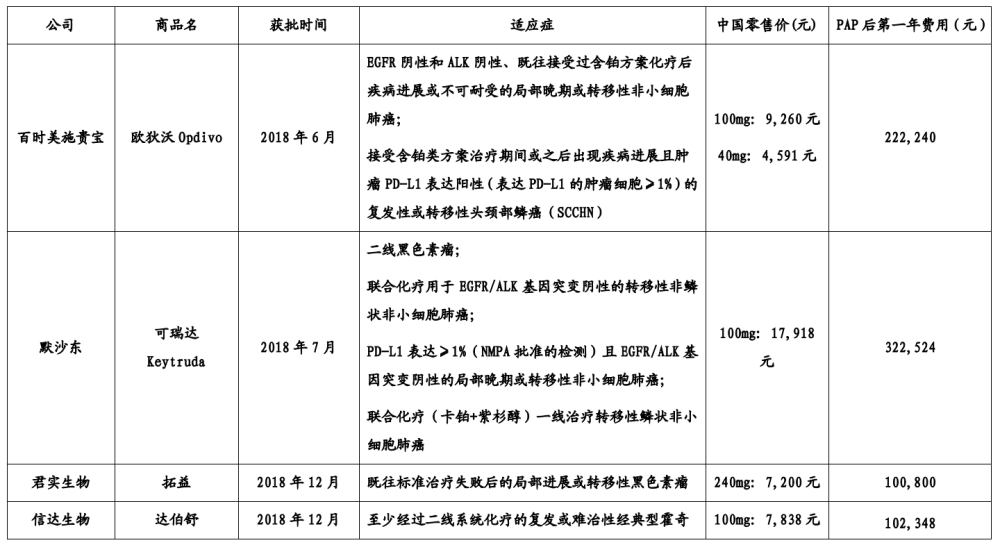

截至2020年1月31日,全球市场(包括中国市场)共批准了7种抗PD-1单克隆抗体产品,其中6种已在中国获得批准。相比之下,君实生物制品目前仅被批准作为先前标准治疗失败后局部进展或转移性黑色素瘤的指征,范围相对较窄。

根据君世生物的描述,在2019年新的黑色素瘤患者中,只有2400名患者在之前的标准治疗失败后出现局部进展或转移性黑色素瘤,相当于一个小的市场规模。然而,百时美施贵宝的奥迪沃(Odivo)、梅尔卡多(Mercadon)的科瑞塔(Coretta)和恒瑞(Hengrui)的埃丽卡(Erica)都已被批准用于多种适应症,并已被用于肺癌和肝癌等患者基数较大的适应症。君实生物面临更加激烈的市场竞争。

此外,截至2020年1月31日,中国市场上除了已经上市的6种产品外,还有15种抗PD-1单克隆抗体,这无疑将进一步加剧未来市场的竞争。

来源:说明

来源:说明

据其他消息人士透露,君实生物还与中国科学院微生物研究所签署了项目合作协议,共同开发和生产新型冠状病毒中和抗体,并为COVID-19的治疗提供创新药物。

利奥波德医疗现金预付一半

我是军师生物与乐普医学(300003。深圳)还有交集。

2016年下半年,君实生物以每股9元的价格向11家目标投资者发行股票,融资3.681亿元。利奥波德医疗公司是11个目标候选人之一。当时,麻风医疗公司认购了1000万股,用了9000万元现金。不仅如此,乐普医药还从二级市场获得了君实生物1200万股,共计持有2200万股,价值1.98亿元。

来源:通信

然而,随着君实生物股价的上涨,乐普医疗也从2019年1月至9月通过二级市场减持了1221.9万股。目前,乐普医药仍持有987.1万股股份,占君实生物发行前总股本的1.26%,排在前10名股东之外。与之前的投资相比,利奥波德的医疗回报相当丰厚。

值得一提的是,2019年乐普医疗变现时,君实生物经历了三克莫司单克隆抗体上市。虽然仍然没有利润,但它的收入大大增加了,公司的质量也发生了很大的变化。现在,它正再次涌入科创董事会。我不知道乐普医疗公司的感受。