导语:可选消费下降,必选消费上升。

1月初我买永辉超市(SH:601933)的时候,我告诉大家我对永辉超市的轨迹和永辉超市的成长空间很乐观。

最近,很多人问我是否卖了永辉超市。我的回答是:永辉超市是非卖品,就像芒格说的,好市多即使被杀也不卖。

疫情的时候才知道哪些生意有确定性

在这场冠状肺炎期间,除了医药和超市股票,大部分股票都大幅下跌。万科a股公布2019年业绩引发了地产股的雪崩。事实上,2019年的表现排在第二位,最重要的是疫情对经济的影响更大,全球资产价格正在下跌。

然而,由于高杠杆、长期经营的房地产业增加了其经营风险,每个人都想追求确定性并加以规避。其结果是,房地产股票已经抛出了一个大洞。只有事后我们才能证实这是否是一个黄金机会。

万科a股的下跌尚未得到修复。中国恒大地产预测,2019年将再次降息一半,房地产股将再次出现一波吐血潮。斯诺鲍的一些人解释说,恒大可能确实是由于项目的结算。但是,如果我们考虑到恒大的高计息负债、高融资成本和积极的收入确认,我就不能放心。

当我们在这个时候再次审视超市库存时,我们会感觉非常不同。与售楼处的冷遇和房地产股票的高负债不同,超市股票有良好的现金流,在疫情期间做得更好。像这样的流行病之外的生意很好,在流行病期间生意更好。人们不是追求确定性吗?

股市回暖,永辉超市逆势下跌

如果从元旦开始,永辉超市上涨了23%,红旗连锁店上涨了20%,佳佳悦上涨了17%。相比之下,没有广告的分众传媒下跌了33%。在受影响最严重的地产股中,中南建设下跌33%,华夏幸福下跌30%,新城控股下跌30%,甚至万科下跌23%。

今日股市反弹,格力电器、贵州茅台和中国平安均大幅上涨,而永辉超市今日出现绿色板块。从我们周围人的操作来看,每个人都在前期抛售了强劲的股票,买入了跌幅过大的白色股票。这一操作的潜台词应该是:永辉超市目前没有投资价值,而白马股此前的下跌被错误地扼杀了。

是吗?

疫情对零售业的影响

永辉超市属于零售业。让我们分析一下这种流行病对零售业的影响。

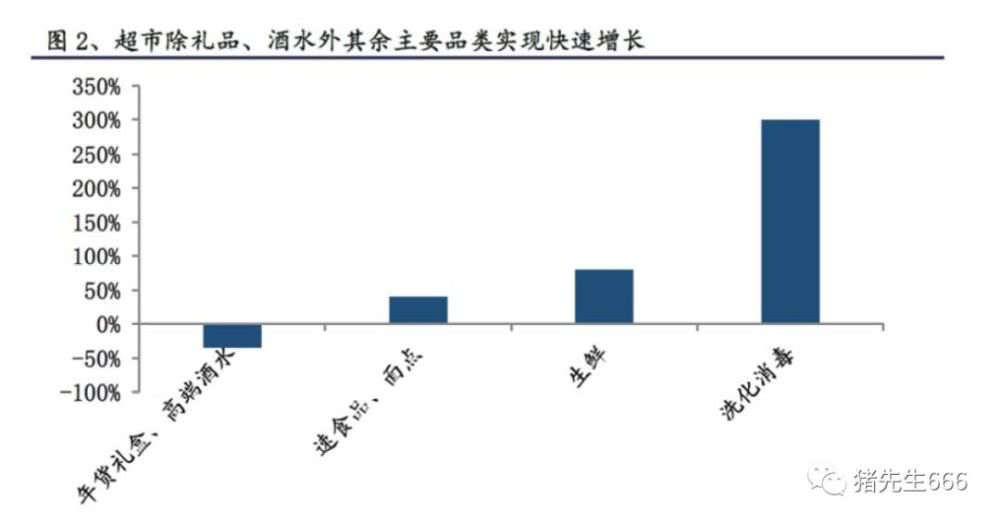

首先,可选消费下降,必选消费增长。

微博上有美国人在超市争夺卫生纸的视频。法国超市也在抢夺卫生纸。卫生纸对于人们吃、喝、撒来说是必不可少的。由于旅游、餐饮、旅游、服装、饮料等消费的减少。急剧下降。

然而,因为人们不得不经常呆在家里,他们不得不选择花更多的钱,卖更多的新鲜食物。

(点击查看大图)

其次,必选消费销售渠道来说,超市渠道正常营业,销售额大增。

人们不仅出去吃得少了,而且餐饮服务也减少了。服装百货商店等等都关门了。即使是生活必需品,蔬菜市场和小型社区商店的比例也不高。此时超市根本没有受到影响。此时的超市非但没有受到影响,反而必须承担起稳定供应和确保社会稳定的角色。因此,超市零售业务非常好。

第三,超市生意不仅更好,利润也更高了。

作为竞争对手,市场是封闭的,超市此时不需要促销。相反,他们可以适当提高价格以增加毛利。同时,为了稳定市场供应,地方政府也为超市提供便利和补贴。

营业收入的急剧增加和利润率的提高将导致利润的加速增长。流行病期间,超市确实赚钱了。

疫情之后连锁超市还能赚钱吗?

随着中国疫情的逐步好转和各行各业正常经营的逐步恢复,超市的好日子结束了吗?

分析永辉超市所处的连锁超市的未来的核心是看永辉超市未来是否能赚更多的钱,多少钱取决于营业额和利润率。营业额越大,利润率越高,你赚的钱就越多。

先说营业额还有提升空间吗?

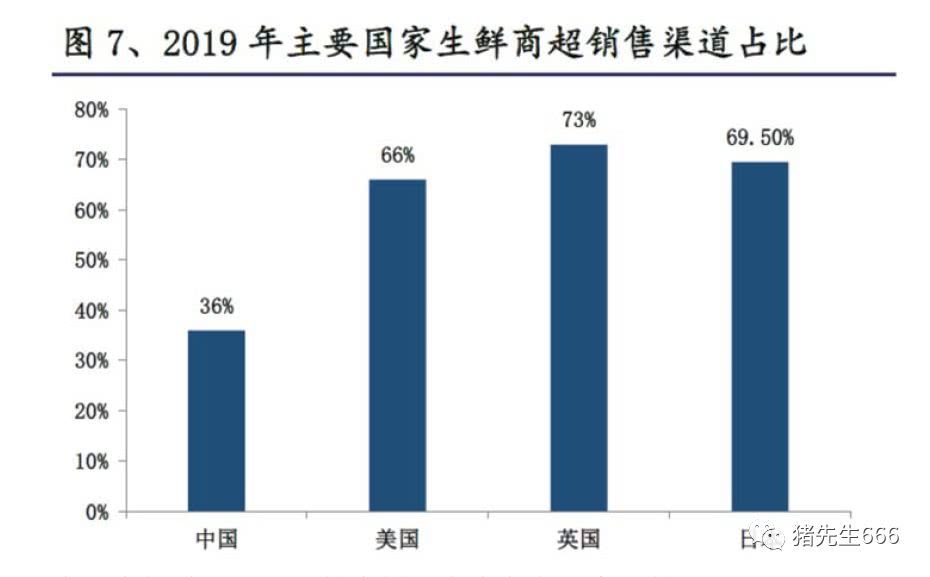

中国每年的生鲜食品零售额超过5万亿元,其中50%以上在传统农贸市场销售,只有36%在超市销售。

与新鲜超市相比,蔬菜市场的缺点是什么?

首先,蔬菜市场的销售都是个人销售,采购渠道多层次,价格上涨严重,质量难以控制。这使得蔬菜市场的采购价格高于拥有强大供应链的永辉超市。

第二,市场的销售效率较低,人均销售面积较低,租金较高,这使得市场销售更加昂贵。其次,蔬菜市场购物环境相对较差,质量得不到保证,防疫控制一直薄弱,使得蔬菜市场购物体验相对较差。

以上三点,即高购买价格和高销售成本,导致蔬菜市场没有优于永辉超市的优势。当销售价格没有优势时,购物体验更糟糕。食品价格昂贵,环境恶劣。你为什么认为你应该去?

像永辉超市这样的连锁超市有更有保障的食品安全和完整的质量可追溯性。永辉超市和佳佳悦的产品可以按批次追溯到检验记录。这让你吃起来更舒服。

通过遍布全国的供应链系统,降低了供应水平,降低了采购价格,减少了损失,降低了销售成本。这使得永辉超市能够以较低的成本销售新鲜食品。通过伙伴关系来增强各级人员的积极性,提高各个环节的效率,以提高效率水平,提高毛利率,这使得永辉超市的销售毛利率能够不断提高。

一方面,传统的蔬菜市场成本低,经验不足,占据了一半以上的市场。另一方面,在效率方面遥遥领先的永辉超市正以更低的价格和更好的体验赢得市场。虽然永辉超市目前只占生鲜市场不到1%的份额,你认为还有多少发展空间?

其次说一下利润率。

利润率取决于销售价格和成本。这种流行病将导致人们更加关注食品安全和个人健康,因此具有品牌优势的连锁店可以享受新鲜食品销售的溢价。这使得连锁超市能够以同样的价格销售更多同样的新鲜食品。如果他们卖同样的数量,那么新鲜超市可以卖得更贵。

在成本方面,一方面,像永辉超市这样的大型连锁店在全国都有庞大的供应链,通过直接集中采购可以大大降低生鲜食品的采购成本。而且由于它降低了销售水平并采用了直接供应,中间价格涨幅也较低。

超市的效率和租金水平也低于蔬菜市场,销售人员的人均销售额也高于蔬菜市场。这使得超市的销售成本低于蔬菜市场。

也就是说,大型连锁生鲜超市可以比蔬菜市场卖得更贵,而且成本更低,这使得利润更高。

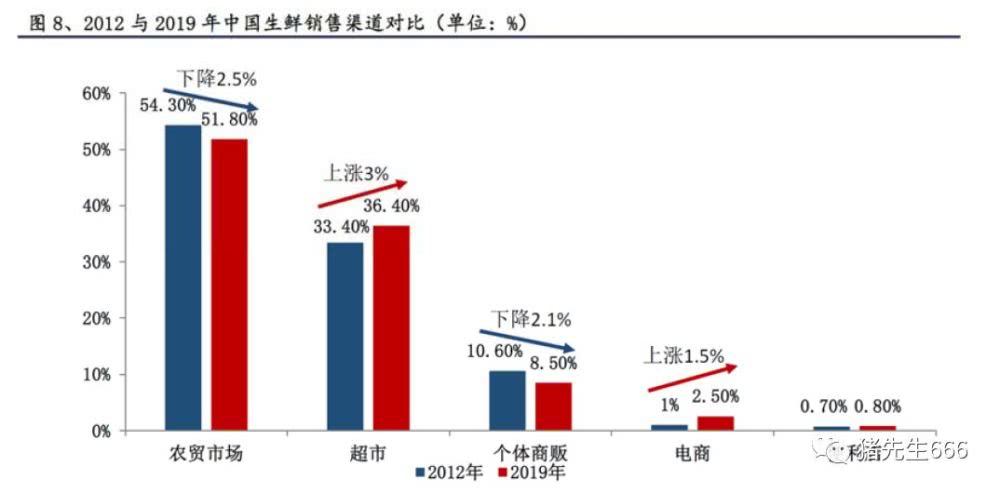

我们对一个行业的投资取决于总体趋势。新鲜零售业的当前趋势是什么?

(点击查看大图)

这种趋势是,农贸市场将逐渐退出历史舞台。新鲜超市将逐渐占据舞台的中心。作为生鲜超市的领导者,永辉超市在这个行业有很多优势。

(点击查看大图)

如果我们结合永辉超市目前不到1%的市场份额,我们就会知道这是一片蓝海。

疫情之后,永辉超市又可以扩张了

永辉超市过去的销售增长主要是通过门店扩张实现的,内生增长率与CPI基本一致。疫情爆发前,永辉超市在2020年1月新开了16家门店。流行病期间扩张停止,但单店销售额增加。这导致了营业收入的增加。疫情爆发后,单店销售额下降,但扩张可能会在此时再次开始。

在这个扩张时期,有许多有利因素。在疫情期间,商务部和地方政府已经发布了许多文件来补贴零售业,因为尚超为我们提供了日常必需品。

但是,疫情发生后,大型连锁超市在稳定突发事件社会供给方面的社会效用将提升到一个更高的水平,从而加快永辉超市后续扩张过程中的相应政策和审批,有利于永辉超市的加速扩张。

永辉超市现在估值贵吗?

永辉超市公布2019年利润为21亿英镑,当前市值为890亿英镑,市盈率为45倍。这种市盈率高吗?

当我们看永辉超市的估价时,我们必须看永辉超市的运作。永辉超市目前发展迅速,年营业收入增长超过20%,新开了100多家店铺。然而,这些超市当年很难盈利,这将拖累当期利润,并造成公司不会增加收入和利润的假象。

这有点像房地产公司。当房地产行业复苏时,由于公司业务的快速扩张,房地产公司的管理费和销售费用将反映在当期,甚至一些财务费用也会反映在当期。所有这些房子都已经卖了,但还没有一栋被卖掉。但导致利润下降。超市也是如此。

因此,我们需要评估超市的盈利能力。永辉超市单个超市在稳定期的盈利能力约为400万。目前,已有900多家超市开业,预计今年将有1000多家。你可以粗略估计这些超市在稳定运营期间能带来多少利润。

如果我们比较好市多和沃尔玛,它们都是稳定的企业,你很容易得出结论。

过去10年,好市多的股价没有出现太大的调整,其估值也不低,这使得许多乐观购买的人找不到。因为它的运行实在太稳定了。即使在流行期间,好市多的股价也没有下跌。

我相信永辉超市的未来趋势很可能与好市多相似,股价继续上涨,没有太多调整,因此不会给后来者在底部买入的机会。以下是好市多过去8年的股价趋势:

(点击查看大图)

以下是高辛零售业近年的趋势:

结语

就我个人而言,我认为永辉超市是一个很好的长期控股目标。就像查理·芒格去世时没有卖掉的好市多一样,永辉超市也拥有一个伟大企业的基因,有望在未来成为中国超市零售业的巨头。

我来这里不是为了阐述永辉超市的竞争优势。我已经写了十多篇关于永辉的文章,我对阅读以前的文章很感兴趣。之后,我会把这些内容一个接一个地拿出来给你看。核心优势:在新的轨道上没有成本控制的竞争对手,产品具有最高的性价比。目前,它是生鲜零售业的领导者,其优势在未来将越来越明显。

消费品零售是一个真正的弱周期性行业,与白酒完全不同。因此,只要保持竞争力,公司将继续稳步发展。因此,每个人都应该珍惜公司成长的机会,陪公司一起成长,见证伟大。

附言:写完后,我发现永辉超市的股价正在慢慢回升。如今,那些卖了永辉、买了低级白马的人不知道以后会不会后悔。