港股策略周论:“A强H弱”仅是一时煎熬,并非趋势

春节过后,香港股市明显下跌至a股。年初以来,港股在50%以上的沪港深基金回报率中值仅为1%,远低于a股基金(不包括沪港深基金)的8.6%,无法与a股科技基金18.8%的回报率中值相比。

从跨市场的角度来看,港股会继续下跌吗?本次政策讨论主要分析这个话题:

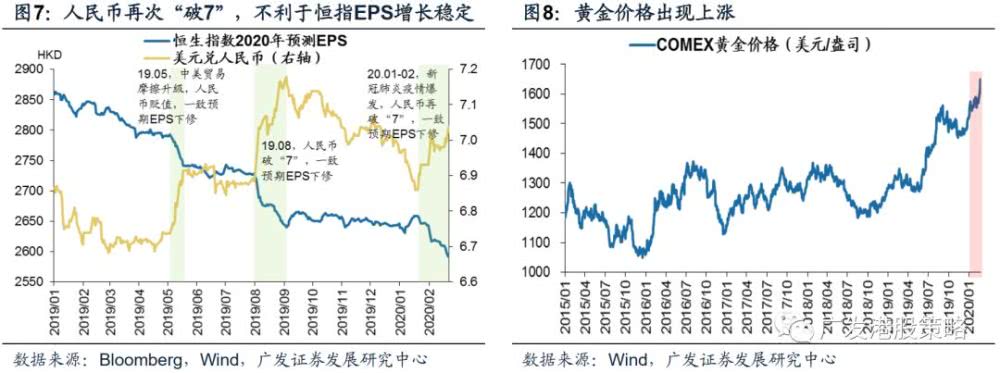

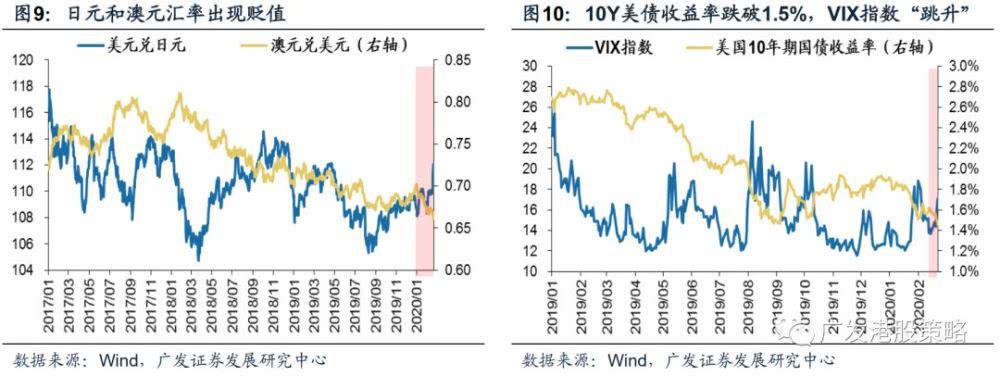

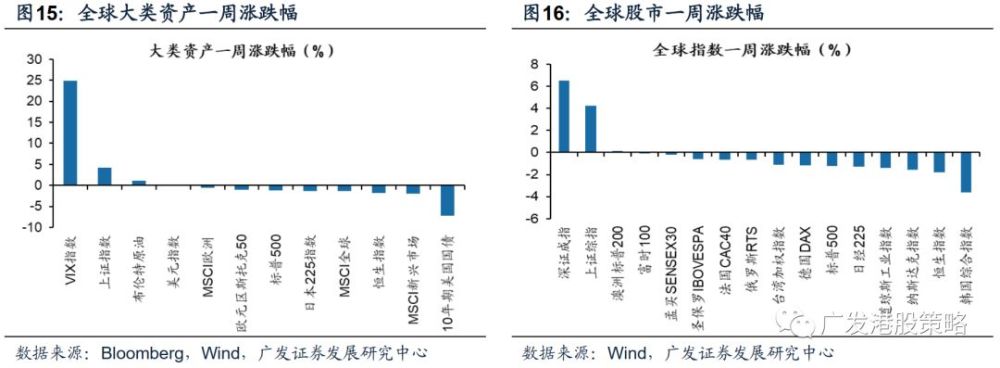

如何解释“A强、H弱”的反差?利润增长、政策预期、汇率和海外波动是主要原因:(1)港股对基本面更加敏感,经济和利润在第一季度处于下行压力下;(2)A股更依赖于国内政策预期,而港股对国内宽松政策更为“冷静”,AH估值“趋异”;(3)汇率和海外波动对港股更为不利,“强势美元和弱势人民币”导致外资外流,而日元和澳元贬值、黄金和美国债务价格上涨、VIX指数上涨意味着全球避险情绪加剧。

“A强、H弱”的“剪刀差”会成为趋势吗?国内外配置资金流入,中国资本存量利润中期复苏趋势,汇率波动中心下行趋势的中期逻辑没有改变;经过估值调整后,港股的中长期性价比优势更加突出。

预计1季度末、2季度初,港股市场相对A股的配置优势会更加明确。经济数据和海外疫情是两个重要的观察点:(1)港股在第一季度末和第二季度初的每股收益下调风险将全部释放,届时将反映相对a股的市盈率;(2)海外疫情上周开始“攀升”,加剧了海外波动和外资对冲;随着世界各国对新发疫情的重视,疫情缓解后,外资可能会重返香港股市。

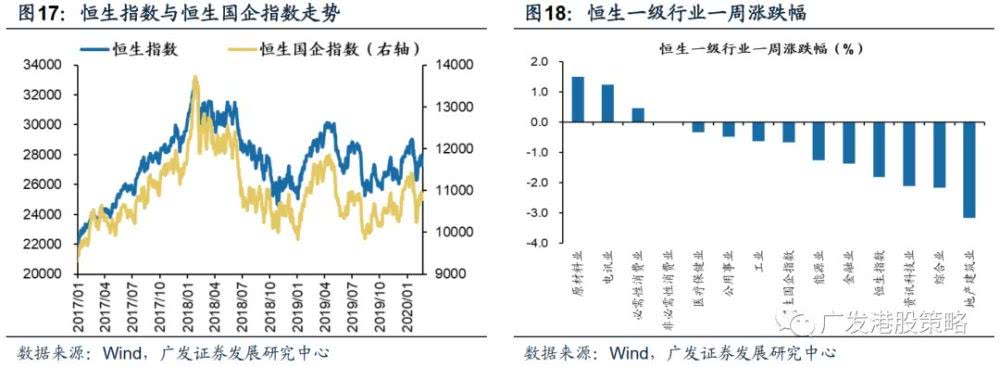

投资策略:外围波动可能增加,短期市场承受一定压力。短期市场不确定性可能增加,关注一些“流行病不敏感”行业,如医药、软件服务、半导体、高股息个股等。以及一些估值安全系数较高的行业,这些行业直接受到反周期对冲政策的刺激,如地产股、汽车股。上周恒生指数下跌1.82%(2.17-2.21)。在板块方面,恒生一级交易喜忧参半,原材料类股领涨,房地产类股跌幅最大。上证综指和香港看跌期权略有上升,主板卖空比率略有下降。

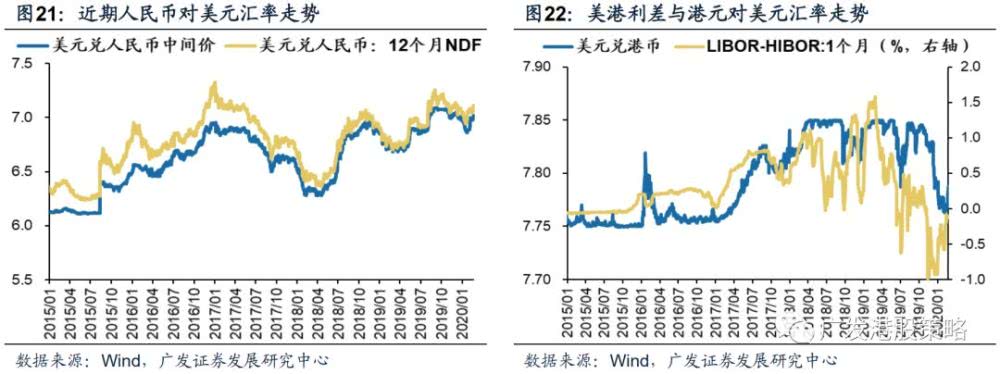

上周(2.17-2.21)人民币对美元小幅贬值,10年期美国国债收益率降至1.46%,中美利差小幅扩大至139个基点。WTI原油价格为53.4美元/桶。恒生指数市盈率为10.14倍,略低于历史平均水平。

上周(2.17-2.21),彭博社预计恒生指数和国有企业指数在过去20年里每股收益将以同样的速度增长。

市场概览与情绪跟踪

上周(2月17日-2月21日)北方净流入64.9亿元,南方净流入74.6亿元。来自南方的资本在港股成交量中的比例略有上升。

宏观流动性与估值跟踪

美元,美国债务利率上调;国内信贷紧缩;利润低于预期,贸易模式恶化。

Hong Kong Stock Week:“强势与弱势”只是一种暂时的折磨,而不是一种趋势

上周全球大多数股市都出现了休市,但在国内政策宽松的预期下,a股仍实现了较高的回报。香港股市受外部风险释放的影响更大。恒生指数和恒生国有企业指数分别下跌1.82%和0.67%。在行业方面,恒生第一类股领跌房地产、信息技术和金融,而原材料和电信股领涨。

与港股“由强转弱”的趋势相比,a股市场上周依然非常活跃,尤其是创业板市场,表现抢眼,周涨幅为7.61%。对于国内的沪港深基金来说,a股强h股弱的对比使人们的持股经历极其痛苦,也使投资者困惑。尤其是香港股市

自春节以来,香港股市的整体表现已跌至a股(图1),逆转了我们自去年9月以来一直强调的“AH趋同”的逻辑(见报告《配置的天平逐渐向港股倾斜》,2019-9-8;《为何港股不再跑输A股?》,2019-10-27).

一致预期EPS跟踪,沪港深基金与h股比重较高的a股基金之间的收益率差距显著扩大。今年以来,沪港深基金港股收益率超过50%的中值仅为1%。即使考虑到a股的大量配置,所有沪港深基金的回报率中值仅为6.4%,低于a股基金(不包括沪港深基金)的8.6%,远低于a股科技基金的18.8%。对于整个AH市场配置的资金来说,港股头寸无疑已经成为一个“拖累”因素,加速了“AH业绩分化→增加短期评估压力→减持港股头寸”的“负反馈”形成。

基于利润增长、政策预期、汇率和海外波动,在短期内,港股确实比a股面临更多不利因素。

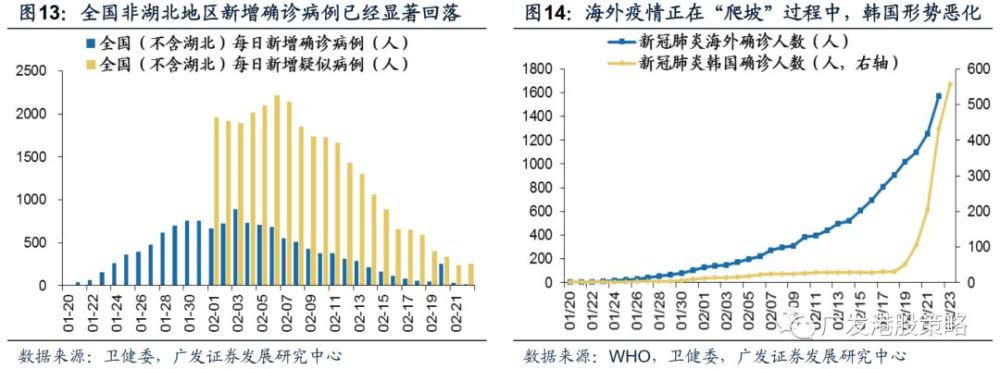

南下北上资金跟踪香港股市本轮每股收益下调始于1月下旬,当时疫情“攀升”。最新的“自上而下”指数一直预计2020年每股收益增长率为2.9%,较高点下降了2.6%以上。就行业利润预期而言,可选择的消费、金融和能源行业的每股收益下调比例预计较高,而流行病的“低敏感度”行业,如医疗保健、信息技术和公共事业,下调压力较小,这基本符合行业微观规则,即我们所称的流行病“价值坑”第一阶段(参见报告《疫情“价值坑”下的市场微观结构》,2020-2-16)。

上周宣布新一轮LPR报价利率。一年和五年的LPR分数比以前的数值分别下降了10个基点和5个基点,释放出更加宽松的信号。此外,上周宣布的1月份新增社会金融规模超过5万亿元,也超出了市场预期,让人隐约想起去年Q1“田亮社会金融”下的“优于高”趋势。再加上市场上周预期的更加积极的财政政策,在短期内对a股将更加有利。

核心假设风险英欧贸易谈判受阻,日韩爆发冲击,推高美元走势;然而,在疫情和经济预期的影响下,人民币汇率再次“破7”。“强势美元和弱势人民币”不利于港股相对a股估值的扩大。与此同时,人民币贬值的预期更加强烈,使得港股收益增长面临汇兑损失。衡量资本对冲的其他指标也发生了变化,例如1究竟“A强、H弱”会成为趋势,还是说仅仅是“一时煎熬”?。

1.2跨市场配置:港股仍需忍受a股的暂时折磨,但下跌不是趋势

国内公募基金的收益率是一个非常好的代理指标——港股正面临每股收益下调预期、汇率波动和海外对冲压力,使港股投资者近期的头寸更加不确定。然而,宽松的国内政策在短期内并不能有效地让香港股市“吸雨露”,这进一步加大了AH市场的估值溢价。

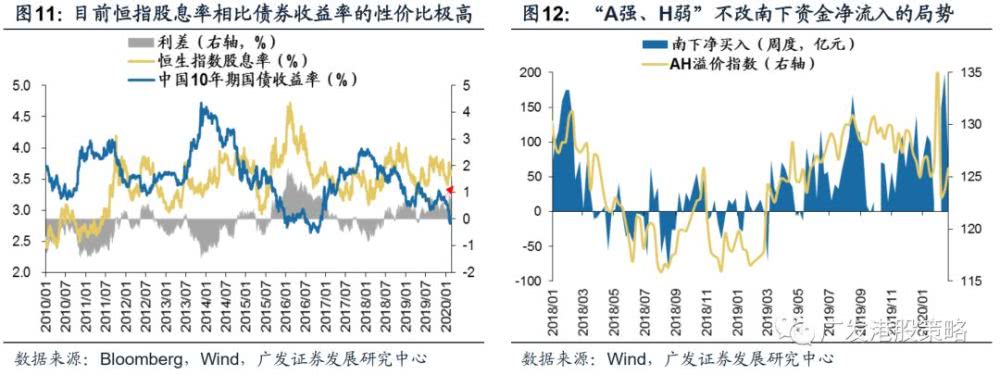

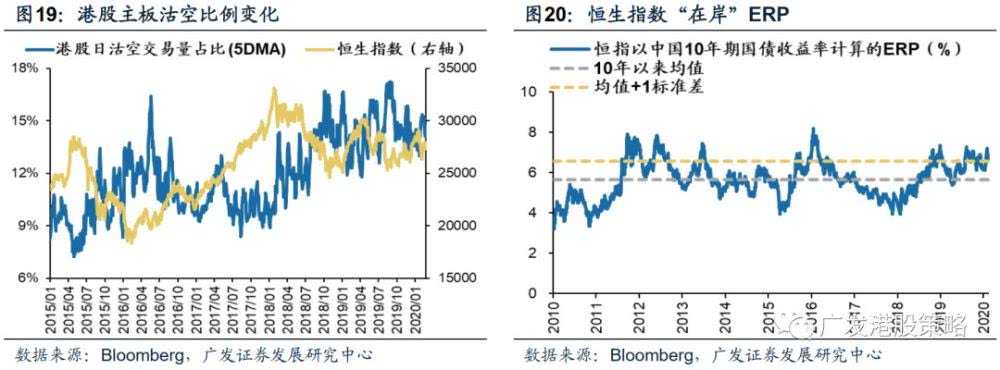

春节后“A强、H弱”的反差,源于哪些内在逻辑?中期,我们仍然坚持“AH融合”。与a股相比,港股仍需忍受“暂时的痛苦”,但下跌不是趋势。国内外配置资金流入的中期逻辑、中国资本存量利润的中期复苏趋势、汇率波动中心的下行趋势没有改变(参见《价值回归年——2020年港股策略展望》、2019-11-26)、其一,港股对基本面更敏感,疫情下的1季度经济和盈利面临下调压力。:恒生指数最新远期市盈率降至10.5倍,动态股息率升至3.91%;股息收益率与国内10年期债券收益率之差反弹至0.78%,接近2020年1月31日的水平。其二,A股更依赖于国内政策预期,而港股对国内宽松更加“波澜不惊”,这能解释为何AH估值“从收敛到发散”。因此,在过去两周内,在“甲强乙弱”的情况下,我们监测到仍有大量资金向南流动。

其三,汇率和海外波动更不利于港股,“强美元、弱人民币”和外资避险引发外资流出。我们认为第一季度国内经济数据和海外疫情是两个重要的观察点。预计在第一季度末和第二季度初,香港股市相对a股的配置优势将更加明显。

首先,虽然

第二,海外疫情上周开始“攀升”,尤其是韩国、日本等地确诊病例数量迅速上升,加剧了海外波动和外资对冲,加大了美元走强和人民币逐步贬值的压力,这将首先冲击“离岸”香港股市。然而,随着世界各国对新发疫情的重视,在周期性恐慌进入缓解阶段后,外汇市场、债券市场、商品市场和股票市场的风险厌恶情绪可能会有所下降。此时,考虑到基本面风险释放和成本效益估值,外资可能会考虑重返香港股市。

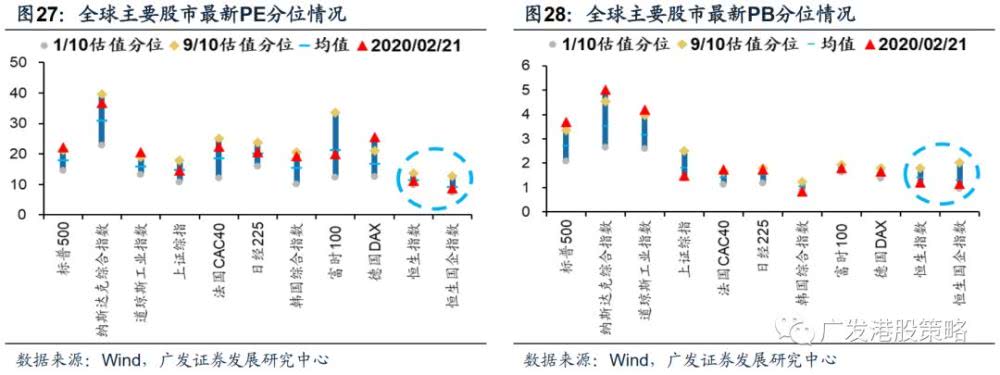

从相对估值的角度来看,自去年9月以来,AH溢价有所下降,但26%溢价的绝对值仍然很高,香港股票相对于a股仍然具有成本效益优势(图33)。当然,AH溢价只能作为跨市场配置的参考,而不能作为决策的核心依据(参考报告《高AH溢价并不是“万能灵药”》,2019-9-22)。

1.3投资策略:外围波动性可能会增加,短期市场会承受一定压力。

上周我们提出“在疫情的拐点完全明朗之前,市场预计将保持波动”,而海外疫情的快速“攀升”可能会增加全球市场周期性波动的风险,这意味着香港股市的估值修复可能在短期内受阻,而由于国内政策预期宽松导致估值扩大,“雨露皆沾”,形成“强A弱H”的对比。背后的原因可以从利润增长、政策预期、汇率和海外波动等因素来解释:

(1)香港股市对基本面更为敏感,经济和利润在第一季度受到下行压力。

(2)A股更依赖于国内政策预期,而港股对国内宽松政策更为“冷静”,这可以解释为何AH估值“趋异”;

(3)汇率及海外波动对港股更为不利。“强势美元、弱势人民币”和外资对冲导致外资外流。日元和澳元贬值、黄金和美国债券价格上涨,以及VIX指数上涨,意味着全球对冲情绪加剧。

对于跨市场配置的投资者来说,港股暂时仍受a股影响,但——境内外配置资金流入趋势的中期逻辑、中国股票利润中期回升趋势以及汇率波动中心下降趋势没有改变。估值调整后,港股的高股息、低估值和高隐含风险溢价等优势再次凸显。

我们预计在第一季度末和第二季度初,香港股市相对a股的配置优势将更加明显。第一季度国内经济数据和海外疫情是两个重要观察点。

(1)Q1)Q1经济下行压力尚未完全平抑,买卖双方即将进入密集的业绩预期调整期,增加了港股基本面下行压力;在第一季度末和第二季度初,港股每股收益向下调整的风险将完全释放,届时将反映相对于a股的性价比。

(2)海外疫情上周开始“攀升”,加剧了海外波动和外资对冲。“离岸”香港股市受到的冲击更为明显。然而,随着世界各国对这一新爆发的流行病更加重视,在周期性恐慌进入缓解阶段后,外国资本可能会考虑重返香港股市。

国际黄金价格上涨并创下2013年以来新高;澳元和日元兑美元汇率“跳贬”、10Y美债收益率跌破1.5%、VIX指数“跳升”新皇冠的爆发导致香港股市“价值坑”,增加了港股长期配置的吸引力,核心逻辑仍未改变:(1)全球“资产短缺”导致的低估值高分红资产配置,特别是国内保险基金和金融子公司的长期配置;(2)然而,港股和中资股利润“弱复苏”仍是一个高概率事件,疫情只影响节奏。(3)“美元疲软、人民币稳定”带来的海外资金回流。从

010-5900的角度看

结合以上我们跨市场配置的理论框架,短期无法回避的一个问题是“H弱于A”的格局可能阶段性延续上周(2月17日-2月21日),北方净流入64.9亿元,南方净流入74.6亿元。来自南方的资本在港股成交量中的比例略有上升。

但这种“A强、H弱”的“剪刀差”会成为趋势吗?

而经历估值回调后,港股当前高股息、低估值、高隐含风险溢价的优势更加凸显

2.1市场概述和情绪跟踪

2.2宏观流动性和估值跟踪