2014年,预处理鸡尾酒行业突然崛起,预计将成为下一个百亿元的单一产品。

然而,仅在一年之内,这一类别就跌至谷底,积压的渠道和高库存成为达摩克利斯预混合鸡尾酒公司的利剑。

此后,母公司预混鸡尾酒瑞奥里奥的业绩,百润股票,已经见底反弹,实现了连续三年的增长和成功的涅盘。预混合鸡尾酒行业的春天又来了吗?

良好的表现和良好的销售

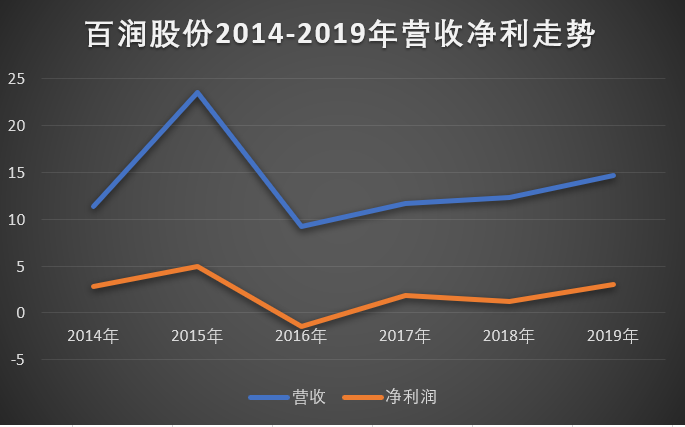

3月31日,百润公司(002568。深交所(SZ)发布了2019年财务报告。报告期内,实现营业收入14.68亿元,同比增长19.39%,实现归属于上市公司股东的净利润3亿元,同比增长142.67%。

百润的主营业务包括香精香料业务和预混合鸡尾酒业务(包括泡水业务),其中预混合鸡尾酒业务占据重要地位,占业务收入的87.61%。

具体来说,2019年,预混合鸡尾酒实现主营业务收入12.8亿元,同比增长22.42%,同时净利润也实现了快速增长,达到2.14亿元,同比增长近130%。

不仅如此,预混合鸡尾酒的生产和销售增长了两位数,同比分别增长了29.04%和24.47%。与此同时,预混合鸡尾酒的高库存有了显著改善,库存下降了34.39%。

百润股份认为,库存下降是由于鸡尾酒业务的预调整,加强库存管理,增加适销产品和增加库存周转率。

除了在财务报告中看到的数据增长之外,瑞安航空的销售情况也在网上和网下有所改善。

《蓝鲸子午线》记者发现,货架上锐舞的生产日期在3个月以内,最早日期为2020年1月6日,最晚日期为3月5日。其中,白桃白兰地和乳酸菌伏特加口味的产品至少在展出,后者是空的,并没有得到补充。

与此同时,一些投资者在Panorama.com的投资者关系互动平台上表示,该公司春节后在360buy.com专卖店的销售严重缺货。

安森证券最近的一篇研究论文指出,目前,从全国来看,经销商库存良好,低于去年假期后的水平,部分商品缺货。现代渠道发展很快,尤其是在春节期间,销售额下降。在线销售也导致了JD.com产品的短缺。例如,强力系列和乳酸菌系列都缺货。预计疫情将加速渠道库存的清理。随着物流系统的逐步恢复,预计Q1的销售总体上将保持乐观,因为随后会补充和交付渠道库存。

显然,瑞奥已经走出了当年的泥潭,而调整前的鸡尾酒行业似乎已经按下了重启按钮?

百润涅槃,三年重组

2014年后,由于芮敖和冰芮疯狂的广告和营销投入,预混合鸡尾酒行业占据了主导地位。这个子类出生时是一匹黑马。就连茅台、五粮液、洋河、顾靖贡酒、汇源果汁、黑牛粮等饮料行业的领导也纷纷效仿。

然而,风景就像昙花一现。预混合鸡尾酒只花了一年时间就从现在的产品走向市场。

从巴林股份最近的财务数据可以看出,其收入和净利润在2015年分别达到23.51亿元和5亿元的峰值,然后在2016年跌至谷底。收入只有去年的四分之一,为9 . 25亿元。净利润也从盈余变为赤字,为-1 . 47亿元。

不仅如此,2016年前后,瑞安航空陷入了库存泥潭,终端库存居高不下。据蓝鲸财经记者报道,到2015年底,瑞安航空在超市终端的生产日期基本上是半年或更长时间,销售疲软。

在此期间,预混合鸡尾酒行业也迅速崩溃。除了李敖,其他大部分球员都倒下了,退出了比赛。黑牛食品公司甚至出售了所有预混合生产线,并直接退出了该项目。

浪潮消退,2017年和2018年百润股票的表现逐渐改善,但其收入仍比2019年的峰值高出10亿元。

百润股份将公司业绩逆转归因于两个主要因素,即多渠道扩张和新产品的推出。

2018年上半年,根据预混鸡尾酒的具体特点,如即饮、低酒精含量、不易醉,百润股份对其微醺系列产品进行了升级,将其品牌定位为“一人小酒”,酒精含量为3%,消费场景固定在日常饮酒场景。同时,包装主要是罐装的(按体积计算,占70%以上)。自推出以来,销量不断增加,2019年的收入比例预计接近50%。

此外,百润股票的销售渠道更加多元化,主要包括零售渠道、数字零售渠道和即饮渠道。其中,零售渠道包括现代渠道和传统渠道,数字零售渠道包括电子商务和新零售渠道,即时饮酒渠道包括夜总会和餐馆。

记者在全景互动平台上了解到,2018年,百润股份的销售额约占互联网总收入的15%,占传统超市总出货量的85%。

与此同时,百润一直在扩建护城河。目前,公司已在上海、天津、成都和佛山设立了四个生产基地,辐射全国,满足了多渠道渗透全国的需求,极大地优化了物流成本。

与此同时,百润有限公司加快建设伏特加和威士忌生产项目,提升预混合鸡尾酒产品的核心竞争力。并在今年的布局中推进白酒产业链建设,以扩大产品类别,提升企业核心竞争力。

一位业内人士告诉蓝鲸财经记者,应该说,预混合鸡尾酒的销路一直都在。瑞安航空遭遇惨败,部分原因是其运营系统跟不上突如其来的高速增长,在通道层面形成了一个障碍湖,导致库存积压、配送不畅、业绩暴跌。在过去的两年里,瑞奥已经升级了产品定位、包装、渠道和宣传,以匹配其产品。此外,从酒精饮料的最近发展来看,低度或酒精饮料已经成为趋势。从这个角度来看,预混合鸡尾酒行业仍有一定的增长空间。

这个行业的拐点实现了吗?

根据2019年的财务报告,预混合鸡尾酒的毛利率高达68.55%,超过了许多葡萄酒行业的同行。

2019年,收购喜力的华润啤酒的毛利率为36.84%,而目标啤酒厂为百润。近年来一直在加速高端发展的青岛啤酒的毛利率约为38.94%。

而在白酒企业中,除了茅台,毛利率在90%左右,如五粮液、洋河、泸州老窖,毛利率也在60-75%之间。

在酒精消费进入股票竞争的时候,预混合鸡尾酒的高毛利会吸引玩家再次进入吗?

白酒营销专家金玉凤向蓝鲸财经记者指出,前期预混鸡尾酒的进入成本和门槛较低,利润较高,但后期很难建立品牌。当时,瑞奥通过大量广告建立了高曝光度的品牌知名度,但在进入复苏增长渠道之前,也经历了三年的艰难整合期。目前,预混合鸡尾酒行业仅由百伦主导,短期内没有明显的增长空间和可预见的未来。预计企业再次进入预混合鸡尾酒行业时会更加理性和客观。

白酒行业分析师蔡向蓝鲸金融记者指出,由于迎合了多样化、年轻化和低俗化的消费趋势,预混合鸡尾酒有一定的消费基础和企业的大量投资,已经出现了阶段性的爆发。目前,百润股票正处于触底反弹的恢复期,但其所处的类别不太可能再次爆发,也不太可能再次成为传声筒。

事实上,预混合鸡尾酒行业的同质化仍然严重。根据百润股份有限公司2019年财务报告统计,重大诉讼和仲裁事项涉及金额近3000万元,主要涉及瑞奥的装修、商标侵权和不正当竞争纠纷,其中之一是三得利酒业有限公司针对瑞奥的著作权侵权和不正当竞争纠纷提起的诉讼。

东北证券最近的一篇研究论文指出,与成熟市场相比,中国的预混市场仍处于初级阶段。在分析成熟市场预混合与传统葡萄酒替代关系的基础上,结合我国市场渠道汇空间的计算,我们认为未来10年我国预混合将有5-8倍的增长空间。随着城市化率的提高、洋酒饮用氛围的增强和龙头企业的带动,行业的转折点已经到来,有可能重新开始。