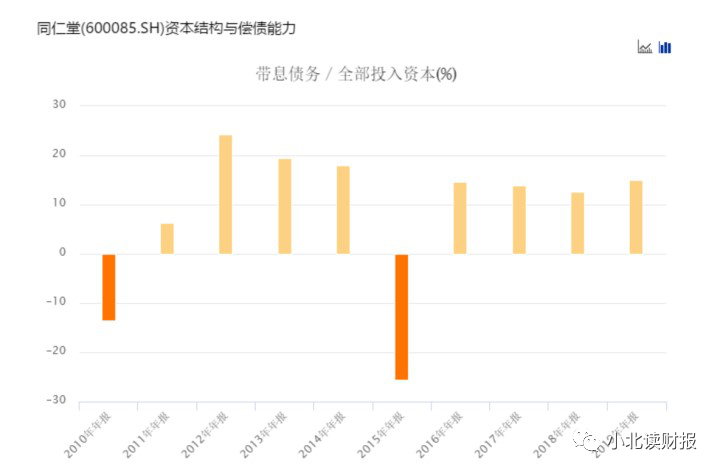

导语:理想的企业不会去使用有息负债,而是使用无息负债,并且在少投入甚至不投入新增资本的情况下、不断提高净资产回报率。

如果出了问题,一定有恶魔。

其他应收款的主题与公司的主营业务无关,因此我们需要查看报表附注,看看是否有股东贷款。然而,与上海:600085不同的是,它不借钱给股东,而是借钱给他们。这笔贷款至少已经有8年了。

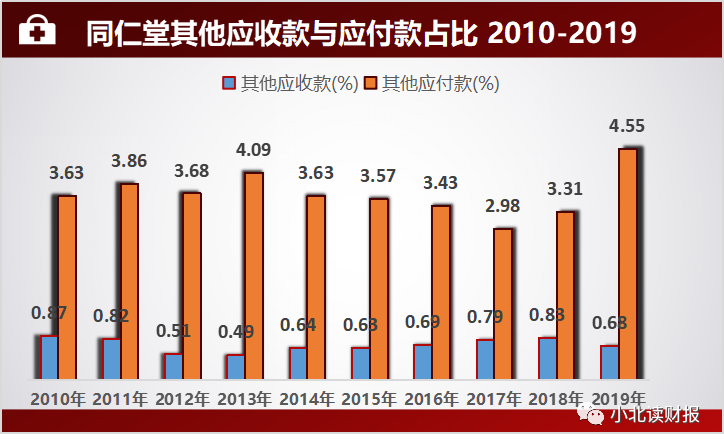

下面是10年来同仁堂其他应收款和其他应付款的占比情况。

(点击查看大图)

与同仁堂209.2亿元的资产相比,9.53亿元的其他应收款并不多。然而,这个与主营业务无关的主题的性质比钱的数量更重要。如果有人欺骗你,那么不管他欺骗你一次或十次,他就是那个欺骗你的人。定性比定量更重要。你要做的是尽快停止损失。

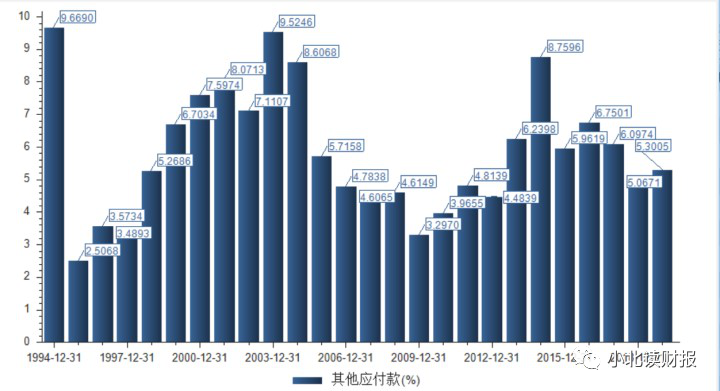

下面是同仁堂其他应付款的明细。

2011年之前没有股东贷款的数据。从2017年开始,同仁堂每年将向股东借款2亿元。很可惜,我们不知道这位股东是谁,贷款给铜仁堂的利息有多高,或是否免费支持铜仁堂。但有一个黄金所有者作为股东是件好事。此外,同仁堂的实际控制人是北京SASAC。有一个有背景的股东真好。

(点击查看大图)

也许正是在这种背景下,国有企业的其他应收账款和应付账款无法得到澄清。

前一段时间,我看了三峡水利报告表。其他应付款也占了很高的比例,几年来一直在5%以上。三峡水利的前身是1929年成立的万县市电力公司。实际控制人是国务院的SASAC。

(点击查看大图)

三峡水利给人的感觉是很牛的样子。

我只知道一些ZF机构会欠企业钱,但我没想到三峡水利会欠CZJ钱。以下为三峡工程其他应付款明细。

(点击查看大图)

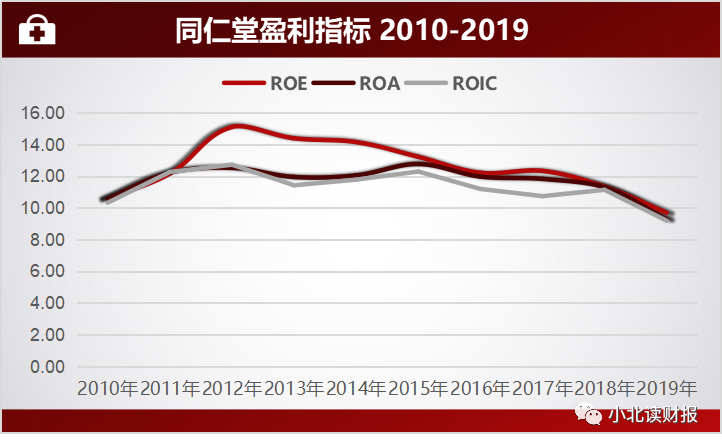

三峡水利的盈利能力一般,2003年出现亏损,这可能与行业有关。然而,同仁堂属于消费大行业,有老字号的优势,但盈利能力并不突出。

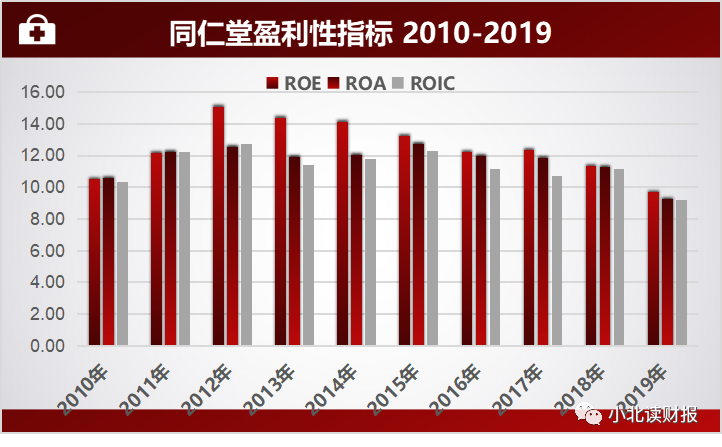

下面是10年来同仁堂的盈利性指标,净资产收益率、总资产收益率和投入资本收益率呈明显下降趋势,2019年将低于10%。

(点击查看大图)

净资产收益率。

股本回报率.它衡量企业利用净资产赚钱的能力。

总资产收益率。

总资产回报率.它衡量企业利用(负债净资产)赚钱的能力。

投入资本回报率。

投资资本回报率

=税前利息和税后营业利润)投入资本

=(营业利润、财务费用-非经常性投资损益)(1-所得税税率)

接下来我们要思考的一个重要的问题是,什么时候这三个比率相等?

(点击查看大图)

以下是将前端折线图转换为柱形图的示例。

折线图反映趋势,柱形图侧重于年度比较。

同仁堂的ROE几乎每年都要大于ROA,这表明铜仁堂使用的是负债,可能是无息负债或计息负债。同仁堂的ROE要大于ROIC,这表明铜仁堂肯定在使用计息负债。

(点击查看大图)

另外,同仁堂的ROA要大于ROIC,表明同仁堂也在使用无息负债,其盈利能力优于单独使用无息负债。无息负债包括应付款等。应付账款越多,公司对上游的影响力就越大。

遗憾的是,同仁堂的强势地位在2019年有所减弱,因为其计息负债的使用有所增加,这与同仁堂在2019年的业绩下降相一致。

(点击查看大图)

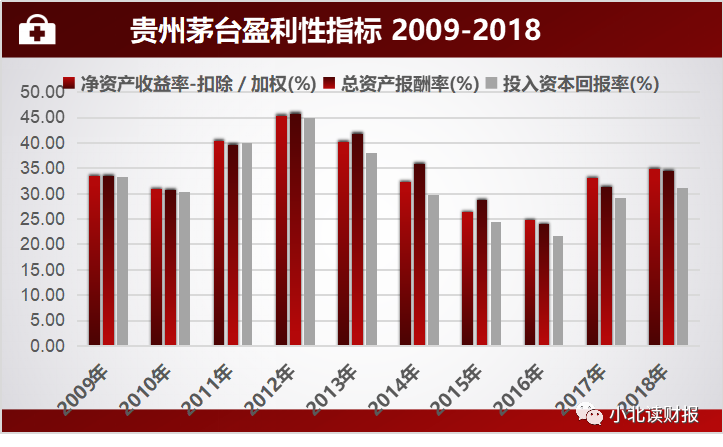

下面是贵州茅台三个指标的比较。

与同仁堂不同,茅台的净资产收益率和净资产收益率基本相同,但有时净资产收益率大于净资产收益率,尤其是在2013年、2014年和2015年。考虑到当时白酒行业正处于寒冬,茅台的预付款减少了,从债务中赚钱的能力也减弱了。

所以总结来看,

净资产收益率反映了企业从净资产中获利的能力。

净资产收益率反映了企业通过使用(无息负债、计息负债、净资产)来赚钱的能力;

ROIC反映了一个企业利用(有息负债的净资产)赚钱的能力。

(点击查看大图)

理想的企业不会使用有息负债,而是使用无息负债,在很少或没有新资本投资的情况下,不断提高净资产收益率。

巴菲特选择公司的标准是,公司不需要大量的资本投资就能赚到很多钱。这是我在筛选“50”股票池时忽略的。

同仁堂可能非常适合许多人向股东借钱。因为股东可能会给它很低的贷款利率,甚至免费使用它。这样,同仁堂的净资产收益率和ROIC也将得到提高。谁不喜欢低成本资本?我只是不知道这背后是否有故事。