产品优化加上直接提价已经逐渐告别了终端市场的低价产品。然而,国产啤酒的价格仍然不高。广发证券数据显示,中国啤酒平均零售价格为13.5元/升,日本为43.35元/升,世界平均价格为22.62元/升。

在中国企业发展史上,1993年是一个重要的时间点。今年,有着90年历史的青岛啤酒在香港和上海上市,成为首家在两地上市的国内公司。

上市并没有让青岛啤酒变得轻松。当年,始于北京顺义的燕京啤酒在李福成的领导下脱颖而出。1995年,燕京啤酒的生产和销售规模与青岛啤酒持平,次年,燕京啤酒在行业中排名第一。与此同时,包括世界前七名在内的国际啤酒巨头也开始大举进攻中国市场。

在内部和外部的困扰下,青岛啤酒的领导层在1996年6月发生了变化。新任总经理彭对青岛啤酒当时的情况描述如下:“前面有狼,后面有老虎,中间有一群老鼠。”

上海,2009年4月,青岛啤酒厂前的标志

在此期间,国内啤酒行业的大规模扩张、并购和激烈的价格战为整个行业未来的产能过剩奠定了基础,成为许多啤酒企业无法承受的负担。

很快,啤酒行业进入了冬季。从2014年开始,整个行业开始风雨飘摇,总产量逐年下降。

青岛啤酒也从昔日的消费品之王变成了回报率平平的公司,并被贵州茅台、五粮液等白酒企业彻底打垮。

01难以恢复

青岛啤酒3月29日披露的2019年度报告显示,公司去年实现营业收入279.84亿元,同比增长5.30%。归属于母亲的净利润18.52亿元,同比增长30.23%。总的来说,这是青岛啤酒近年来的最佳表现。

青岛啤酒上一次营业收入增长超过5%,还是在2013年。当年,青岛啤酒实现收入282.91亿元,同比增长9.73%。归属于母亲的净利润19.73亿元,同比增长12.20%。

在此期间,销量的增长推动了业绩的增长,产量和销量是啤酒行业繁荣程度最具代表性的指标。

然而,这也是青岛啤酒和啤酒工业取得长足进步的最后一年。

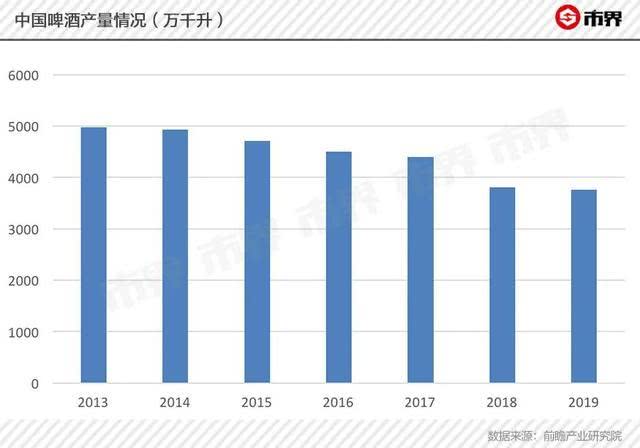

2014年,中国快速发展的啤酒行业进入了一个拐点,产量20多年来首次下降,并失去控制。到2019年,全国啤酒产量降至3765.3万升,比2013年下降24.43%。

啤酒行业的天气已经变了,青岛啤酒确实感受到了压力。

2015年,青岛啤酒的销量为848万升,同比下降7.36%。2016年,它将继续下降6.60%,至792万升。

青岛啤酒在2016年年报中表示,随着消费者对啤酒产品需求多元化带来的市场消费结构升级,以及外资啤酒和进口啤酒在国内市场的销量增加,啤酒企业在品牌、品种和渠道方面的竞争更加激烈。

啤酒行业已经进入了一个完全竞争的库存时代。消费市场已经饱和,啤酒无法销售,追求销量和市场份额已经变得不现实。

一个新的话题摆在我们面前:改善产品结构。

青岛啤酒曾是著名的“国酒”,但在产品结构升级和转型的过程中并没有很快脱颖而出。在2017年和2018年,虽然青岛啤酒恢复了正增长,但0.65%和1.13%的收入增长以及0.64%和0.76%的销售增长仍无法与高峰期相比。

从市场份额来看,国内市场的竞争格局多年来变化不大。近年来,五大啤酒品牌分别是华润雪花、青岛啤酒、百威英博、燕京啤酒和嘉士伯。

在惨淡的啤酒行业,整体市场需求不强,各企业面临的增长压力不小,产能过剩的矛盾越来越突出。结果,一些低效率的生产能力成了淘汰的对象。

为了提高生产能力的利用率,自2015年以来,工厂关闭已成为啤酒行业的一种特殊现象。青岛啤酒、华润啤酒、重庆啤酒、燕京啤酒、百威啤酒和嘉士伯啤酒都不例外。

2019年9月,青岛啤酒在投资者招待会上表示,将在2018年关闭2家工厂,并在未来3-5年内整合10家工厂。

从数量驱动到质量驱动,啤酒行业结构升级的痛苦仍在继续。

02高端上升,低端下降

至于2019年的业绩提升,青岛啤酒解释说主要是因为公司产品结构的优化和今年部分产品价格的上涨。

啤酒行业专家方刚告诉市场,啤酒行业产品结构优化的方向是向中高端转移。

全球数据显示,从2013年到2018年,中国啤酒消费年均复合增长率为-2.0%,但高端和超高端啤酒消费年均复合增长率为6.4%。在各类消费中,高端和超高端啤酒的比例从10.9%上升到16.4%,增长趋势明显。

郑州一家超市出售各种品牌的啤酒

迄今为止,青岛啤酒以“青岛啤酒崂山啤酒”为品牌战略。其中,“青岛”是主导品牌,定位于中高端,是产品结构升级的主力军。崂山是第二品牌,定位于大众市场。

近年来,“青岛”主品牌推出了奥古尔、好彩、经典1903、全麦白啤酒、桶装纯啤酒、培生、IPA等一系列新产品。

公司业绩增长的驱动力主要来自中高端主品牌产品。

2019年,青岛啤酒销售805万升啤酒,同比小幅增长0.26%,啤酒业务收入276.18亿元,同比增长5.28%。平均而言,2019年每吨价格同比增长约5%。

其中,主品牌“青岛”实现总销量405万升,同比增长3.49%。销售收入达到173.81亿元,同比增长7.83%。在“青岛”品牌中,高端产品如奥古尔、好彩、经典1903和纯生啤酒的总销量达到185.6万升,同比增长7.08%。

相比之下,以“崂山”品牌为代表的低端啤酒销量下降了2.82%,至400万升。

中高端产品的数量和价格在上升,而低端大众产品的销量在下降。显然,将产品结构升级到高端的路径已经非常清晰。

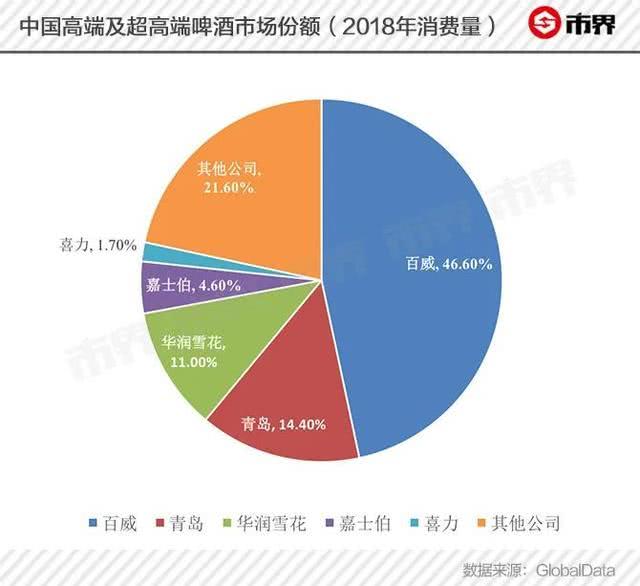

在消费升级和消费需求多元化的推动下,青岛啤酒高端发展取得阶段性成果。然而,青岛啤酒的优势并不明显,国际巨头百威啤酒更具优势。

在国内高端和超高端啤酒市场,百威英博占据主导地位,占据46.6%的市场份额。尽管青岛啤酒排名第二,但其与百威英博的份额差距超过30%,这几乎无法相比。

此外,华润以低价的“雪花”大型项目主宰世界,失去了占领高端市场的第一次机会,但却无法站稳脚跟,拥有强大的实力。2019年4月,华润雪花完成了对喜力中国的收购,赢得了高端流程中的一张王牌。喜力是国际高端啤酒市场的巨头之一。

得益于喜力中国的影响,2019年华润雪花中高档啤酒销量增长8.8%,市场份额接近青岛。

青岛啤酒发布2019年度报告的当天,华润啤酒的官方渠道发布了首席执行官侯小海的报告。侯小海表示,国内啤酒竞争已经到了决定性阶段。华润啤酒最大的敌人是百威啤酒。"决定性的战斗需要在高端市场击败百威啤酒。"

更令人尴尬的是,青岛啤酒没有得到重视。目前,在高端市场,“前有狼,后有虎”的局面仍然相当紧迫。

“青岛”有什么不同?

在高端啤酒市场,为什么以青岛啤酒为代表的国产产品落后了,有什么区别?

这需要追溯到国内啤酒工业的发展。

2014年之前,尤其是1993年青岛啤酒在上海和香港上市后的几年,国内啤酒行业充满了资本的味道。大鱼吃小鱼是经常上演的,而巨人很快通过兼并、收购和整合来包围这片土地。

青岛啤酒在1994年以8000万元南进扬州啤酒厂后,又投资4000万元进行技术改造。结果,三年后,市场没有开放,又增加了5000万元。这仍然无法阻止各种军队混战的疯狂。

1995年,青岛啤酒以8250万元购买了Xi安汉斯啤酒55%的股份。当时,Xi安汉斯啤酒公司负债3亿元。到2001年,青岛啤酒接管了40多家啤酒厂。

青岛啤酒工人在生产线上工作

即使是不在这个行业的华润,也很贪婪。它与国际啤酒巨头南非啤酒公司在东北部建立了一家合资企业,从而进入了跨境市场。与此同时,经验丰富的国际大亨们也没有闲着,利用资本来圈地中国。2004年,中国最早的啤酒厂哈尔滨啤酒厂也被百威英博收购。

像许多处于大发展时期的行业一样,啤酒巨头们仍然无法保住他们的土地,不得不稳定被占领的市场。因此,他们开始努力争取价格战,即所谓的“低价、高量、高份额”。

那些年,行业中流传着“啤酒和水一样便宜”的说法。然而,当青岛、雪花和燕京啤酒为了一瓶2元的啤酒进行价格战时,百威啤酒已经从10元卖了一瓶高端啤酒。长期的价格战也彻底降低了国内啤酒品牌本已高贵的地位。

外国品牌也参与了混战,但方式不同。

百威英博通过收购和合资国内啤酒品牌(如哈尔滨啤酒和金雪啤酒)在低端市场与青岛、华润和燕京啤酒展开竞争,而其主要品牌百威和科罗纳一直站在高端市场的前列。

天丰证券餐饮行业首席分析师常陆告诉市场,啤酒是进口的。在我们的消费意识中,我们总是认为外国品牌更先进。事实上,国内品牌没有这些巨头的品牌实力。尽管国际巨头在销量上无法与雪花和青岛竞争,但它们长期以来一直以更高的价格垄断国内品牌。

2014年行业转型后,行业内的并购数量有所下降。当然,基本上没有目标可以被五个领主获得。消费市场已经从“勾兑葡萄酒”转变为“品酒”。消费者已经开始追求高质量和个性化的产品,高端已经成为行业的必备之物。此时,百威英博已经牢牢抓住了高端市场的优势。

相比之下,国内品牌只是从低端大众市场慢慢升级。

在此期间,青岛啤酒的产品战略进行了多次调整,希望实现产品结构的优化。

2003年,公司实施了“1/3”战略,即以青岛为主要品牌,以山水、崂山、汉斯为第二品牌。2014年,它将调整为“1 1 N”战略。青岛的主要品牌将保持不变,崂山将发展成为第二个国家品牌,加上区域品牌如汉斯、山水、银麦。之后,又进一步精简为目前的“1 1”战略,即“青岛崂山”主辅品牌。

当然,产品结构的优化也意味着价格的提高。例如,在青岛啤酒主要产品的经典系列中,5~6元/瓶经典系列的市场地位已经逐渐被8元/瓶经典1903所取代。

青岛啤酒已经多次提价。2018年,在成本上涨的压力下,啤酒行业集体提价。青岛啤酒也不例外,涨幅超过5%。

青岛啤酒

产品优化加上直接提价已经逐渐告别了终端市场的低价产品。然而,国产啤酒的价格仍然不高。广发证券数据显示,中国啤酒平均零售价格为13.5元/升,日本为43.35元/升,世界平均价格为22.62元/升。

常陆告诉市场,啤酒行业未来的主要增长点取决于结构优化和直接提价。当然,最重要的是优化产品结构,将结构调整到高端。这是最基本的驾驶方法。

行业越高,价格越高。对企业来说,这是一件增加利润的好事。对消费者来说,买一瓶啤酒会花费更多。