Open Medical (300633。深交所(SZ)最近披露了2019年年度业绩公报。

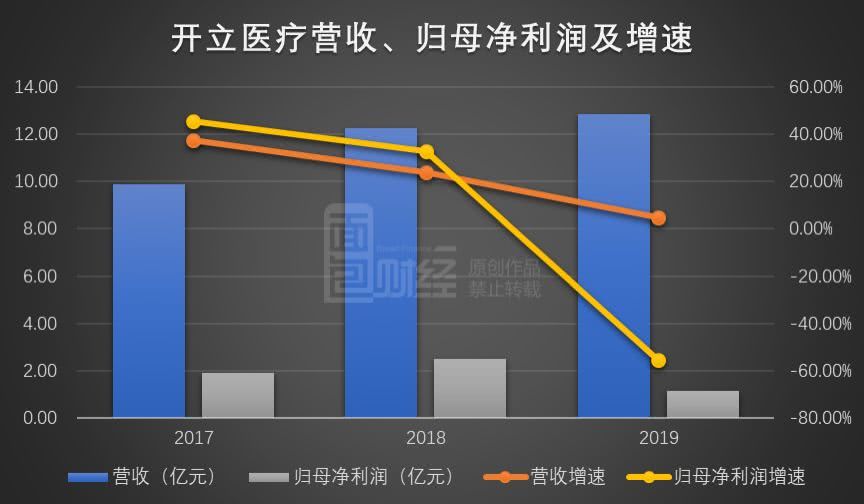

数据显示,公司2019年实现营业收入12.85亿元,同比增长4.71%。母亲净利润为1.13亿元,同比下降55.15%。这一利润增长率位于公司早期业绩预测的中下部。

从第四季度单季度来看,开业医疗实现收入、净利润分别为4.95亿元和4900万元,同比分别增长14.06%和40.24%。

关于利润大幅下降的原因,公司解释说销售费用和研发费用增加是由于市场开发、海外分销和研发投资。此外,利息费用和股份支付费用的增加也导致当期利润的减少。

上市后业绩增速逐年下滑

Open Medical Center主要从事医疗诊断和医疗设备的研发、生产和销售。其主要产品包括医用超声诊断设备、医用电子内窥镜设备及耗材、血液分析仪等。

公司于2017年在a股市场上市,其收入和母公司净利润分别增长37.49%和45.69%。在接下来的2018年和2019年,医疗服务收入和母亲净利润的增长率呈逐年下降趋势。

彩超业务拖累营收增长

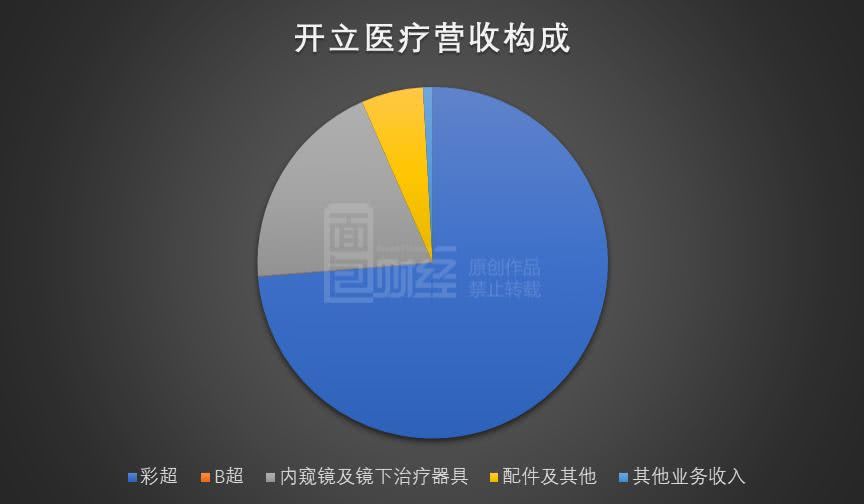

从2019年中期报告披露的收入构成来看,医疗超声诊断设备(包括彩色多普勒超声和b超)是医疗服务最重要的收入来源,占收入的70%以上。

在2019年4月底披露的一份投资者关系活动记录表中,公司称国内超声市场约为90-100亿元人民币,市场增长率约为8%-10%,其中开放医疗的国内市场份额约为6%。

公司的其他核心业务内窥镜和内窥镜治疗设备将在2019年年中贡献约20%的收入。

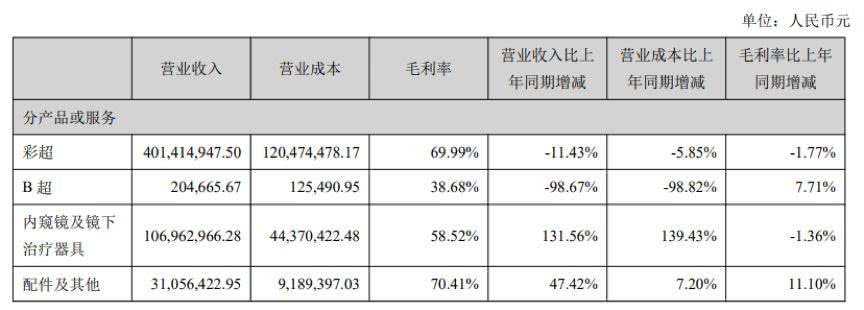

值得注意的是,占收入比例最大的彩色多普勒超声业务在2019年年中出现负增长,同比下降11.43%。同期,虽然内窥镜和内窥镜治疗设备的收入同比增长131.56%,但由于该业务的收入基础相对较小,对收入增长的贡献相对有限。

值得一提的是,该公司彩色多普勒业务收入下降的重要原因之一可能是特殊事件的影响。

2019年1月底,中央军委后勤保障部采购管理局发布公告,指出开业的医疗公司或其他供应商三年内不得代表公司产品参与军事采购活动,原因是开业的医疗服务在参与后勤和卫生设备的公开招标采购中提供了虚假材料。据

销售费用、管理费用增长较快

2019业绩快报报道,开业医疗表示,2019年利润大幅下降主要是由于销售费用、研发投资、利息费用和股份支付费用的增加。

从2019年季度报告来看,公司的销售费用、管理费用和研发费用明显高于同期的收入增长率。

数据显示,2019年前三季度开业医疗的销售费用为2.68亿元,同比增长17.54%。管理费用5200万元,同比增长40.54%。研发成本1.73亿元,同比增长4.85%。这三项都明显高于同期-0.38%的收入增长率。

由此可见,在收入增长明显放缓的背景下,医药销售、管理和研发的开店成本大幅上升,严重减缓了公司利润的增长。

高管、股东频减持

还值得一提的是,自2018年上市一年后部分限制性股票解禁以来,许多股东和高管宣布减持股份。

以2020年为例。2月7日之后,在医药公告中持股5%以上的股东中,金家泰计划将公司股份减少n

收购资产后商誉大幅增加

2018年,CDH分别以人民币3.6858亿元和1940万元购买了伟信公司100%的股权和一家医药公司100%的股权,使CDH商誉的账面价值超过人民币4亿元。

据公开信息,威尔逊公司和一家医药公司的业绩承诺分别为2018年、2019年和2020年净利润(按威尔逊公司和一家医药公司的合并标准计算,以扣除非经常性损益前后的较低者为准)不低于2454.4万元、2904.48万元和3525.76万元。

2018年,威尔逊公司和一家医药公司扣除了股份转让协议中所列合同涉及的收入和产生的净利润总额,归属于母公司股东的净利润为2507.78万元,完成了当年预测利润的102.34%。

根据2019年医疗服务半年度报告,2019年上半年,威尔逊公司和一家医疗服务公司分别实现净利润约1153.7万元和-108700元,距离实现2944.8万元的年度绩效承诺还有一段距离。(CJT)

作者:面包金融

免责声明:本文仅供信息共享,不构成对任何人的任何投资建议。