作者:时代财经郑方圆

经过一年的快速增长,这家全球第二大体育用品公司很难幸免于这一流行病。

北京时间3月24日,安踏体育(02020.HK)发布2019年业绩报告,年收入达到339.27亿元,同比增长40.8%,超过彭博共识预期。股东应占净利润53.4亿元,同比增长30.3%。

在结果公布后,资本市场也扫除了最近的阴霾。截至24日收盘,安踏体育上涨8.27%,收于53.65港元。

照片来源:雪球

独立服装零售分析师马钢3月24日晚对时代财经表示,财务报告发布后股价的大幅上涨可以被视为资本市场对安踏未来业务的乐观看法。“在糟糕的环境下,受影响最大的不是领先品牌,而是第二和第三梯队的品牌。面对强风和巨浪,大型船只更能抵御风险。”

纺织服装品牌管理专家、上海梁琪品牌管理有限公司总经理程伟雄认为,安踏在2019年提交了一份完美的成绩单。然而,从报告卡中的各种数据可以看出,自收购芬兰对手阿玛芬以来,安踏的现有品牌出现了下滑。

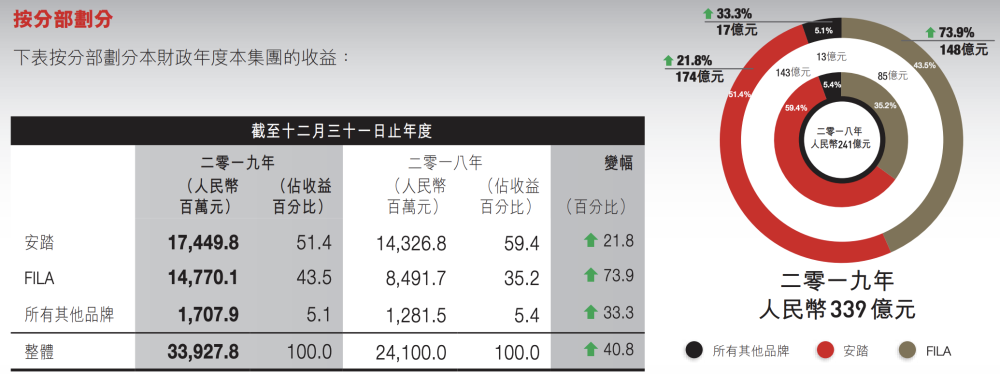

丝和安踏平分。

尽管主要品牌安踏仍贡献了超过一半的收入,占总收入的51.4%,但快速增长的法伊夫与它平分秋色。

在过去的一年里,丝的贡献从2018年的35.2%增加到了43.5%。在安踏集团整体收入增长40.8%的背景下,丝的73.9%的增长率显然贡献良多。相比之下,安踏品牌和所有其他品牌的增长率未能赶上集团的整体发展速度,分别为21.8%和33.3%。

安踏在不同品牌中的收入份额。图表来源:上市公司年报

从毛利率来看,安踏集团2019年整体毛利率同比增长2.4个百分点,达到55%,这也得益于丝的贡献。根据财务报告数据,安踏品牌的毛利率最低,为41.3%,乐飞的毛利率最高,为70.4%,所有其他品牌的毛利率为61.8%。从增长率来看,主要品牌安踏也处于尴尬的境地,与去年同期相比下降了0.7个百分点,法伊夫的毛利率略微上升了0.5个百分点。

从程伟雄的角度来看,安踏的主要品牌(包括儿童)对其业绩的贡献越来越小,这意味着其10,000多家门店的有效性和运营效率水平正在下降。“我们不能仅仅通过并购来扩大业绩规模,我们需要考虑减缓主要品牌发展的内部因素,并真正反映零售企业挖掘内部潜力的价值需求,而不是过于多元化。”

然而,除了主要品牌发展放缓之外,快速成长的“摇钱树”丝也面临着增长乏力的困境。

马钢对时代财经进行了分析,他说对于安踏集团来说,每个品牌都有一个上限,需要在上限到来之前找到并培育下一个FILA。

从安踏其他品牌目前的收入贡献和利润水平来看,安踏显然难以承担这一重任。2019年全年,其他品牌的476家门店仅占总收入的5.1%,并持续亏损,总亏损为5820万元。

阿玛芬能成为下一个丝吗?

过去一年,安踏体育正式完成了中国体育用品史上最大的收购。

安踏集团几年前也为其芬兰同行阿马尔芬设定了一个雄心勃勃的目标。阿马尔芬预计在未来五年内实现10%-15%的复合年增长率,始祖鸟、所罗门和威尔逊三个子品牌将分别建成“10亿欧元”品牌。中国市场和直销模式计划实现10亿欧元的收入。

然而,由于全球疫情仍不确定,阿马芬的前景也将蒙上阴影。

花旗银行(Citibank)今年3月发布的研究报告显示,与专注于中国国内业务的其他体育品牌相比,安踏体育参与海外市场可能导致其今年利润复苏放缓。安踏今年和明年的利润预期将进一步下调,目标价格将从56.4港元降至52港元。

花旗银行声称美国和欧洲的零售商在过去几天暂时关闭了他们的商店。根据2018年的数据,安踏在美洲和欧洲、中东和非洲(EMEA)的阿马芬销售额分别占42%和43%,阿马芬在国外市场的销售额预计将超过90%。

此前,世界最大的运动品牌耐克宣布,其在美国、加拿大、西欧、澳大利亚和新西兰的门店将于3月16日至3月27日关闭。运动服装零售商Lululemon和Under Armour也宣布了为期两周的关闭计划。

无机构分析师唐3月24日晚在分析时表示,面对海外疫情蔓延,安踏集团将不得不承受来自美国体育的更大压力。“最直观的事情是,消费者终端收缩,没有人购买任何东西。整个上下游供应链都会受到影响。此外,阿玛芬仍处于亏损状态,这意味着安踏必须填补其他业务的这一缺口,而收购本身也带来了债务,从而加大了压力。”

财务报告数据显示,安踏体育2019年的负债率从7.3%升至22.3%,总负债额也从78.54亿元飙升至201.57亿元,其中贷款增加67亿元。债务增加主要与收购芬兰同行阿马尔菲有关。报告期内,阿玛芬的经营亏损达到10.93亿元,根据持股比例,安踏集团亏损6.3亿元。

如果海外业务进一步恶化,花旗银行表示,不排除未来阿玛芬商誉受损的可能性。马钢认为,疫情对海外企业的影响是刚性的。“这已经是大势所趋,不可逆转。它还影响了国内企业,并已被传播。”

唐认为,面对经济下行压力,安踏可以通过出售一些与其主营业务无关的业务来收回资金,为未来增长放缓的潜在风险做好准备。“健身器材和安踏服装零售业务的分离相对较大。目前,国内传统的健身连锁产业模式存在一些问题。情况并不乐观,将会被传送到上游设备供应端。”

唐表示,安踏可能会通过引入其他投资者来寻求更多融资,这加剧了疫情的影响。2019年11月,安踏宣布出售部分美国体育利益。根据年报数据,安踏目前持有阿玛芬控股公司——吉祥物JVCO 52.6962%的股权和57.6974%的投票权。

今年上半年,两位数的低利率有所下降。

尽管安踏集团在其财务报告中没有直接指出疫情的具体影响,但它只是表示,“2020年也是充满挑战的一年,贸易战、病毒和其他黑天鹅事件给全球和中国经济带来了一定影响。”

然而,在接受媒体采访时,安踏集团执行董事兼集团总裁郑洁透露,预计2020年上半年将出现两位数的低跌幅。“第一季度的整体业务将与疫情爆发前的预测有很大偏差,安踏的主要品牌在20%-25%左右,菲拉在10%-15%左右。”郑介之说道。

据安踏称,目前,其自己的工厂以100%的速度恢复工作,外包工厂恢复了90%以上的生产能力。该集团超过95%的门店恢复运营。郑洁说,3月以后,商店的效率明显提高。预计4月、5月和6月业务情况将逐步好转,下半年将恢复正常。

然而,流行病传播的风险正日益影响全球公司。在美国股市持续融化和全球股市持续低迷的背景下,安踏体育的股价已从最高点下跌逾30%。

3月24日,国际奥委会在官方网站上发表声明,宣布已与2020年东京奥组委达成共识:将推迟在联合国总部举行奥运会

早些时候,加拿大、澳大利亚、挪威和其他国家表示,如果比赛不延期,他们将不会参加东京奥运会。根据日本关西大学体育经济学名誉教授宫本博史的估计,将东京奥运会推迟一年的经济损失将超过6400亿日元(413亿元人民币)。

这对赞助商来说显然不是好消息。

2019年10月,安踏成为国际奥委会的官方运动服装供应商。根据财务报告,安踏将在2022年底为2020年东京奥运会、2022年北京奥运会、2020年洛桑青年奥运会和2022年达喀尔青年奥运会提供服装、鞋子和配件。

郑洁表示,安踏的奥运营销战略价值主要在于品牌推广。延迟对业务水平影响很小。安踏的奥运营销计划已经制定,并将根据相关情况的变化做出回应。

唐在对的分析中指出,奥运会等体育赛事的推迟或暂停将对安踏等体育品牌的营销产生更大的影响,但疫情的影响显然更为深远。“在疫情下,更多的人会更加关注健康,但这与运动服装品牌的消费没有直接关系。如果人们对未来的经济预期感到悲观,他们的消费行为将进一步受到限制。”

马钢认为,安踏的营销、产品开发甚至销售预期都会受到影响。"但这不仅影响到安踏家族,也影响到所有体育用品品牌."他向时代财经强调。