作者:时代财经王燕

贵州茅台(600519。SH)在经历人事震荡后发布了第一份财务报告(茅台突然更换领导层:70年前李保芳辞去董事长职务,邵帅接任)。

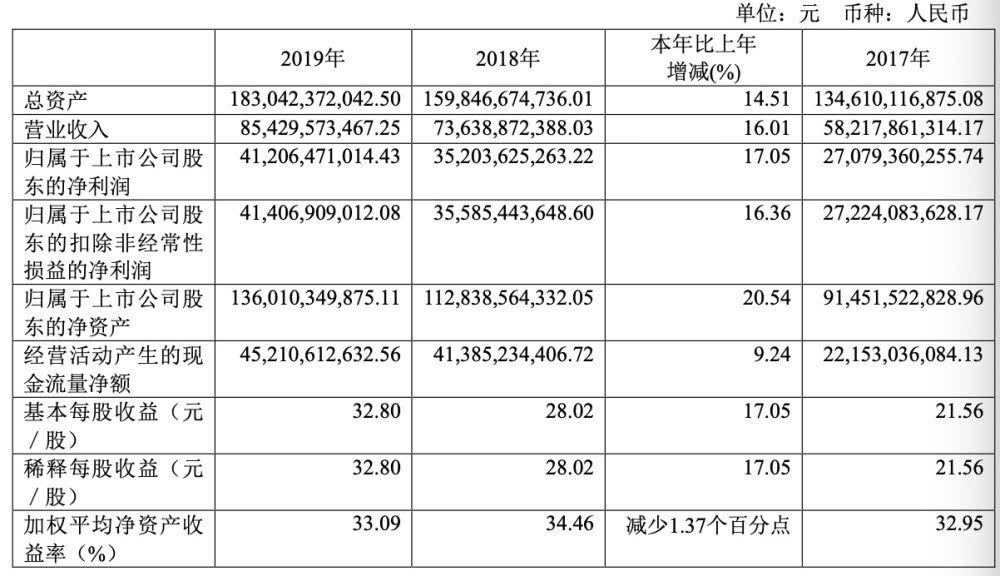

4月21日晚,贵州茅台发布了2019年度报告。根据年报,茅台2019年收入854.3亿元(人民币,下同),同比增长16.01%,净利润412.06亿元,同比增长17.05%。

资料来源:中国展望

增长率创下四年来的新低。

长期以来,贵州茅台因其“不倒翁”的业绩受到许多机构的高度赞扬,但其2019年16.01%的收入增长率却达到了近四年来的最低水平。此外,值得注意的是,贵州茅台在其财务报告中预测,2020年的增长率将仅为10%。

资料来源:贵州茅台财务报告

从单季度情况来看,茅台第四季度收入约为244.94亿元,同比增长14.47%,净利润约为107.52亿元,同比仅增长2%,减缓了全年利润增长。

4月21日,白酒分析师蔡在接受采访时表示,第四季度是白酒销售的旺季。茅台的增长在本季度放缓,人的因素比市场因素更重要。“茅台已主动控制自己的增长率,以提高后续业绩。”

同一天,一些不愿透露姓名的餐饮行业分析师对时代财经表示,茅台第四季度净利润下降主要是由季度交货和成本确认因素造成的。

茅台的表现放缓是否预示着本轮高速增长的结束?

中信建投在最近的一篇研究论文中表示,在短期内,贵州茅台有望在2020年继续稳步增长。收入预计将增长略高于10%,销量预计将增长近8%,综合吨价预计将在个体户比例增加的推动下小幅上涨。利润增长预计将略高于收入增长。

国海证券表示,随着白酒行业产能基本稳定和股票竞争加剧,贵州茅台的挤压式增长将越来越突出。然而,除了自身的产能限制,它还将面临其他高端品牌的市场攻击和防御。但是,茅台销量和渠道结构调整后业绩增长的确定性仍然很强。

至于贵州茅台的增速放缓,也有观点认为,鉴于其收入和净利润已经相当大,股价和酒价已经达到高点,继续期待其高增长是不现实的。

今年1月1日,茅台在2019年产量数据发布后的开盘时下跌了4.48%,由于增速低于预期,其市值蒸发了600多亿元。

当时,茅台投资者董宝珍接受时代财经采访时,这轮白酒周期上涨过快。从2016年开始,茅台的股价和白酒价格双双飙升至历史新高,这也导致了消费周期的快速上升和业务运营的调整。“茅台目前的增长是正常的。基本面没有问题。主要原因是市场预期过高。需要纠正的是市场预期。”

就产能而言,根据茅台的财务报告,2019年,贵州茅台完成了7.5万吨茅台酒及系列基酒的生产,同比增长6.88%。然而,茅台今年1月的公告显示,天妃茅台2019年几乎没有扩大生产,2019年生产了约4.99万吨茅台基酒,同比仅增长0.4%。基酒系列数量约为25100吨,同比增长22.44%。

2020年,茅台酒扩建项目将建成投产,生产能力为5.6万吨,未来不会长时间扩建。茅台集团前董事长李保芳多次强调,茅台酒的供需紧张将成为常态。

产品方面,茅台酒年销售额758.02亿元,同比增长15.75%;系列酒营业收入95.42亿元,同比增长18.14%。其中,茅台王子酒的销售收入

至于未来经营中的风险,贵州茅台表示,一是宏观经济下行压力加大,二是疫情导致白酒消费需求短期下降。

它真的在下降还是被人为控制了?

自今年1月初以来,贵州茅台每次披露经营数据,行业内都掀起了不小的波澜,甚至连投资者和经销商都质疑茅台收入数据的增长。

今年1月,在茅台发布2019年初步运营数据后,茅台的一名投资者在接受时代财经采访时表示,茅台的收入增长与该公司2018年的估计几乎相同,带有“精确监管”的味道。

蔡对说,目前茅台对渠道和市场的控制力度不够。人为控制增长率实际上是向市场发出一个稳定的发展信号,以防止市场持续过热,对价格控制和未来品牌发展产生不利影响。

在公司的管理层面,茅台也明确提出了“速度控制”的理念。

2019年12月,时任茅台集团董事长的李保芳公开表示,茅台集团已完成1000亿元的年度销售目标,并将把2020年定为基础设施年。“茅台把2020年定为基础设施年。初衷和目的是稍微放慢一点步伐,以问题为导向,夯实基础,优化治理,增强后劲。”

“市场认为,茅台作为行业风向标,应该保持相对较高的增长率,但这是不现实的。在一次重要的交接之后,相对保守的增长率将有助于茅台的新领导层继续深化其价格控制和直销战略。与此同时,自去年以来,国内白酒消费需求没有增加,高端白酒在涨价后逐渐进入稳定的价格阶段。”蔡接着说道。

今年3月,一瓶天妃茅台的市场价格跌至1800元左右。3月19日,茅台的股价也跌破1000元,引起市场担忧。

然而,在4月份,茅台酒的价格和股票价格显示出升温趋势。时代财经从许多经销商处了解到,天妃茅台目前的售价约为每瓶2050元。4月16日,贵州茅台报出每股1197.10元,市值回到1.5万亿元。在重返a股市值榜首的同时,它也击败了可口可乐,成为全球第一大食品和饮料市场。

目前,茅台的营销体系仍在改革之中。财务报告显示,2019年贵州茅台国内经销商数量减少至640家,报告期末经销商数量为2377家。报告期内,经销商渠道实现收入780.96亿元,直营渠道实现收入72.49亿元。