来源

作者|崔志明

编辑

这篇文章大约有1939个单词,阅读大约需要6分钟。

////////////

安琪酵母(600298。上海)本周发布了2019年财务报告。去年,该公司实现了收入和净利润的双重增长。受这一好消息的影响,安琪酵母的股价在本周上涨8.28%后,在半年内达到新高,公司市值增至286.6亿元。

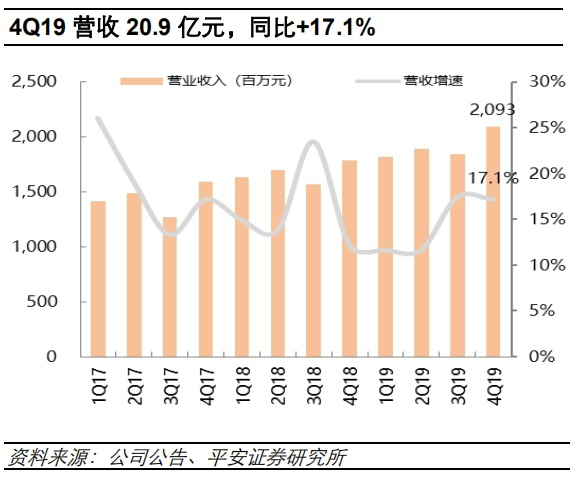

2019年收入增长14.47%

股本回报率连续4年超过16%

财务报告显示,安琪酵母2019年实现营业收入76.53亿元,同比增长14.47%。母亲净利润9.02亿元,同比增长5.25%。其中,第四季度收入增长迅速,达到20.93亿元,同比增长17.13%。母亲净利润2.36亿元,同比增长28.96%。该公司计划以每10股4元(含税)的形式支付3.3亿元现金股息。

2019年,公司净资产收益率从2018年的19.96%小幅降至17.92%,母公司净利率从1.03%降至11.78%。

巴菲特有一句关于投资的经典名言:“如果你只能选择一个指标来衡量公司的经营业绩,那么就选择股本回报率。我选择的公司都是股本回报率超过20%的公司。”以a股市场为例,上市公司的股本回报率连续三年超过15%是非常罕见的。安琪酵母过去四年的股本回报率超过16%,2017年甚至高达22.05%。

从业务分类来看,酵母业务是公司目前绝对的主营业务,收入占77.30%。2019年,公司酵母产品总发酵能力达到25.8万吨,酵母产品全球市场份额达到12%,国内市场份额稳居首位,销售收入58.77亿元,同比增长7.38%,销售毛利率40.92%。

家庭经济下的烘焙热有利于安琪酵母

就季度业绩而言,天使酵母2019年第一季度的财务数据最不引人注目。2019年第一季度,公司实现收入18.2亿元,为全年最低。净经营现金流仅为2712.9万元,远低于第三季度的5.72亿元。

然而,在主要酵母业务的推动下,安琪酵母今年第一季度的财务数据可能会实现快速增长。

今年1月爆发的新流行性感冒已成为许多行业的黑天鹅事件。在流行期间,许多行业因无力开展业务而遭受重大损失,但他们出人意料地推广了家庭烘焙。

今年第一季度,这种流行病的蔓延加剧了家庭经济中的烘焙热。许多人已经开始学习制作各种糕点。烘焙所必需的面粉和酵母已经成为“销售炸药”。由于线下商店的关闭,烘焙热直接推动了面粉和酵母的网上销售:在接受央视采访时,京东零售的相关负责人表示,在京东平台上,2月初酵母的销量达到了去年同期的10倍。

此外,根据美团发布的《2020春节宅经济大数据》,美团外卖对烘焙食品的搜索量增加了100倍,酵母/酒曲产品的销量增加了近40倍。

作为亚洲第一家也是世界第三大酵母公司,天使酵母在2月18日被投资者问及:

“在疫情期间,安琪酵母并不是在全国各地都能买到。是因为该公司的生产能力不够,而且在疫情期间销售额急剧增加吗?”

最近,安琪酵母在投资者互动平台上回复说:

“目前,由于物流和疫情控制的原因,超市可能会缺货。公司将尽快实施并协调相关事宜,以确保货物供应。”

安琪酵母将于4月23日公布公司第一季度的财务业绩,届时2020年第一季度的经营数据将会清晰。

正面疫情与高估值隐忧

关于天使酵母的投资,东兴证券在其研究报告中表示,疫情对天使有利,将扩大天使在国内外市场的份额。

东兴证券认为,此次爆发分为国内和国外两个维度。从国内角度来看,安吉拉受益于两个因素。一是对低端(零售)渠道的强烈需求和小包装产品的短缺。为此,该公司将相应产品的价格提高了20%,同时向高端市场提供大型包装产品。高端产品的毛利率比高端产品(分销)高出25%左右,而高端分销商会在第一季度春节前付款。随着工作的恢复,B端产品的库存正在逐步消化。这两种情况的流行将使一些企业无法正常恢复工作和恢复生产以满足需求,这部分客户将转向天使。安吉尔的国内市场占55%,预计其市场份额将上升至60%以上,并保持稳定。从国外来看,国外只需要酵母,而竞争对手的工厂可能会因为地区流行病的影响而部分关闭。安吉拉的海外俄罗斯和埃及目前仍在满负荷生产。在国外需求旺盛、供应不足的情况下,国内出口最近增长了30%。如果疫情持续很长时间,公司的外国产品可能会涨价。此外,安杰拉的海外并购也有机会在其他外国制造商遭遇困难的情况下,通过增加销售和并购来加快国际步伐。

然而,消费类股的高估值是安琪酵母的一大担忧。在股票投资中,安琪酵母被算作一种消费股票。北京一家基金公司的股权投资部门负责人认为,对于购买消费类股,我们必须密切关注海外基金的走势。“近年来,海外资金持续流入a股。依赖巨大国内需求的消费部门已成为海外资金聚集的地方,也提高了消费部门的整体估值。在疫情的影响下,一方面,对国内需求的担忧抑制了消费类股;另一方面,海外资金的被动撤出也刺激了消费类股的分阶段调整。因此,我们需要密切关注海外基金的走势,观察市场芯片的成本效益。”